金融リテラシーの向上がウェルビーイングを加速させる理由

金融リテラシーの向上がウェルビーイングを加速させる理由

近年、日本において金融リテラシーを向上させる取り組みが急速に進展しています。そんな中、三井住友信託銀行が運営する「三井住友トラスト・資産のミライ研究所」は、全国で1万人に対し金融リテラシーに関する独自調査を実施しました。この調査は、金融教育の重要性や資産形成の行動について明らかにするものです。

調査の概要

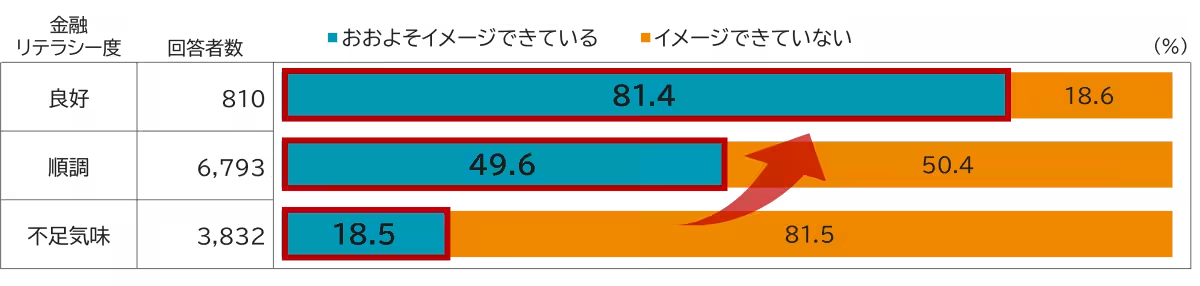

調査対象は18歳から69歳の全国の住民で、家計や金融リテラシーの理解度を測定しました。結果は「良好」「順調」「不足気味」の三段階で評価され、「良好」であるとされたのはわずか7.1%にとどまり、「順調」は59.4%で、約3割が「不足気味」と判定されました。これは金融リテラシーの向上がいかに重要であるかを示すデータです。

金融教育のメリット

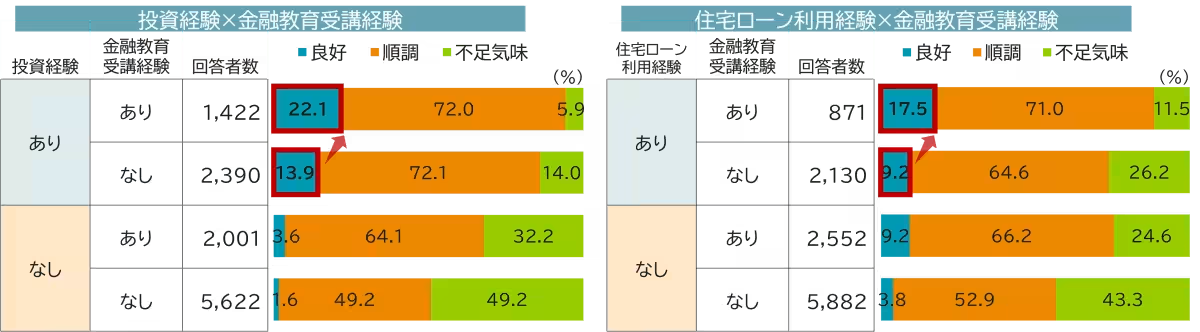

さらに調査では、金融教育を受けた人ほど金融リテラシーが向上する傾向が見られました。教育を受けた人の「不足気味」な割合は約2割低く、投資や住宅ローンの経験がリテラシー向上を後押しするという相関関係が明らかになりました。これは、金融教育が実生活における行動を促す要因であることを示しています。

資産形成の実態

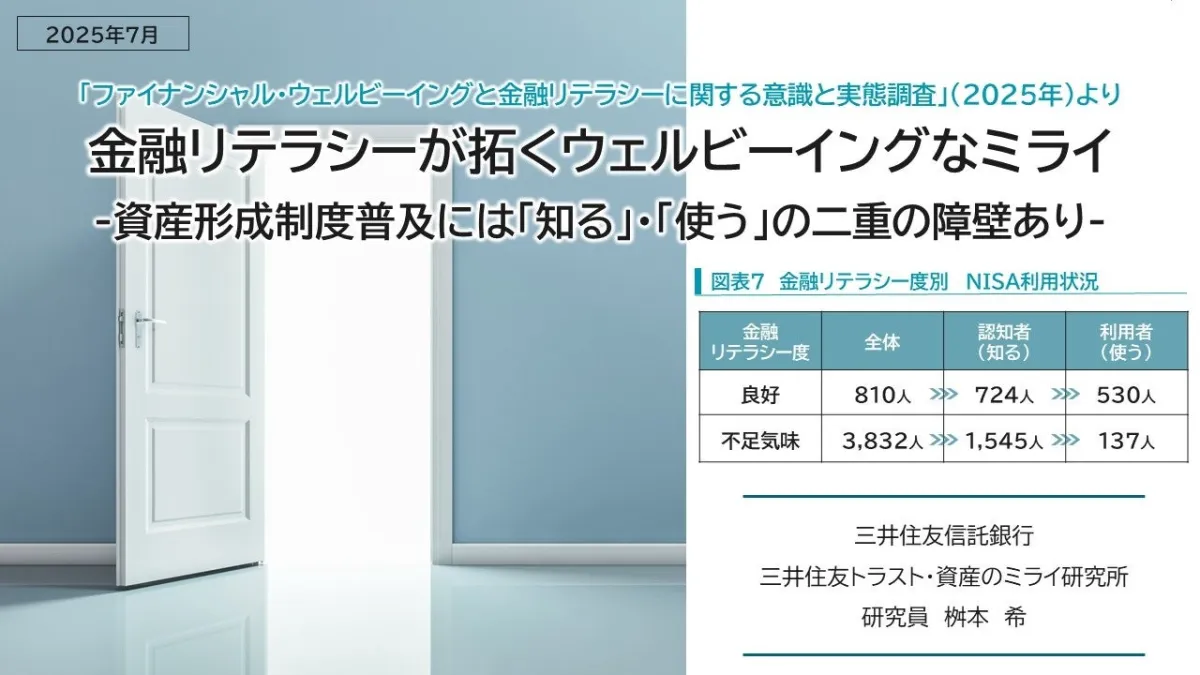

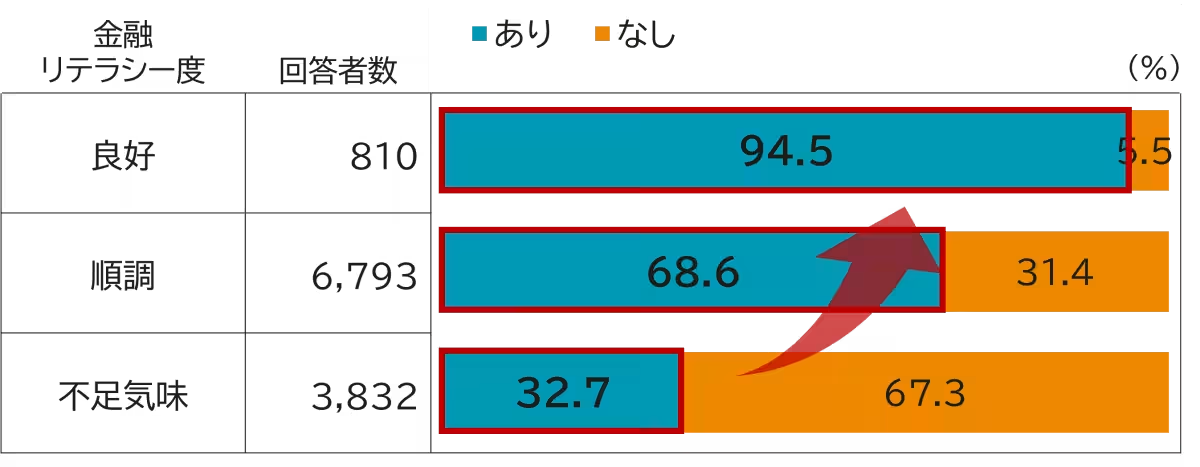

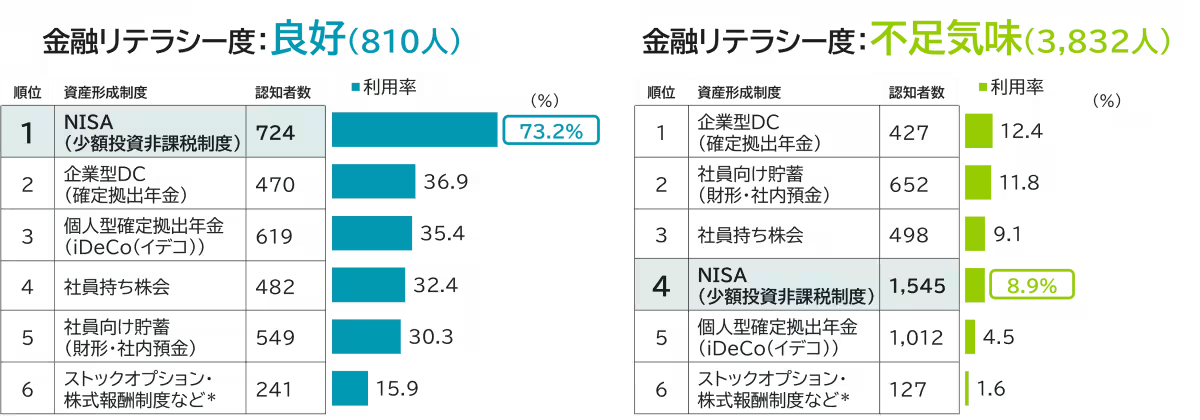

金融リテラシーが「良好」な人は、資産形成に協力的で、実際に約9割が資産形成に取り組む姿勢を見せています。一方、「不足気味」の人は約3割に過ぎず、金銭的知識が資産の増加に直接結びつくことが示唆されています。このギャップは、金融制度についての知識の差とも関連しており、特にNISAなどの制度を利用しない理由には「知る」ことと「使う」ことの二重の障壁が存在します。

NISA利用の差

調査結果によれば「良好」な金融リテラシーを持つ人の約9割がNISAを知っており、7割が実際に活用しています。しかし「不足気味」とされる人は、認知していても利用率は低く、これが資産形成の立ち遅れに繋がっています。受け身で利用できる制度に依存する傾向も見られ、能動的な金融行動の不足が浮き彫りとなりました。

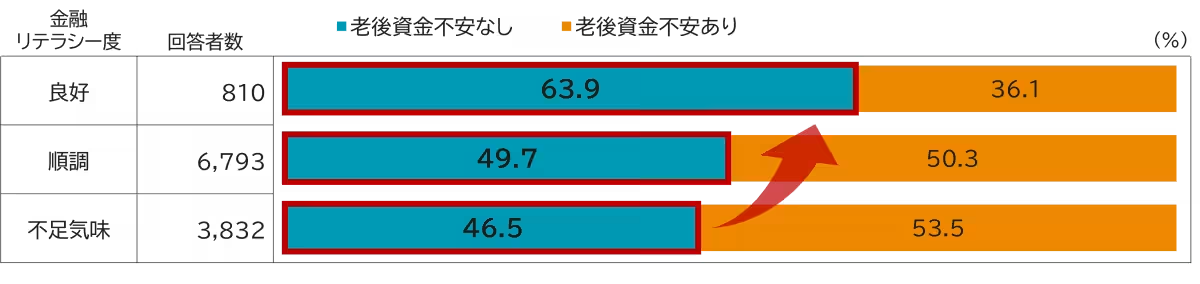

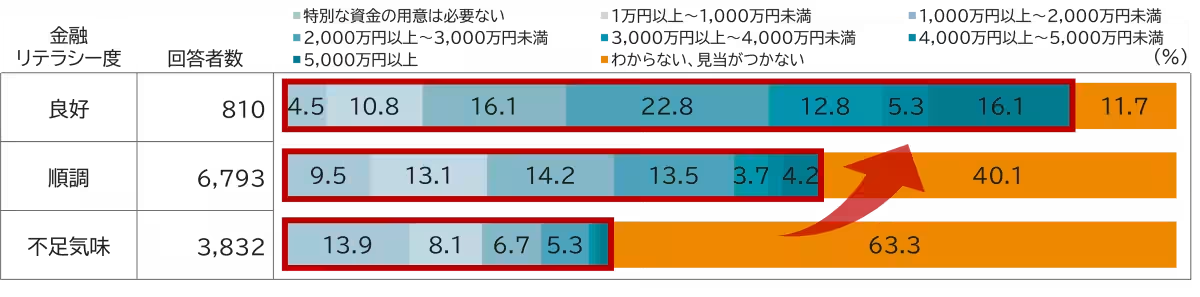

老後資金への不安

老後の資金については、リテラシーが高い人の約6割が不安がないと述べており、その差は実に一目瞭然です。また、「良好」と評価された人の多くは老後資金を的確にイメージできており、公的年金の受給額の見通しにも自信があることが分かりました。これは、未来に向けた計画が立てられていることを示し、生活の質を高めている要因となります。

ウェルビーイングとの関係

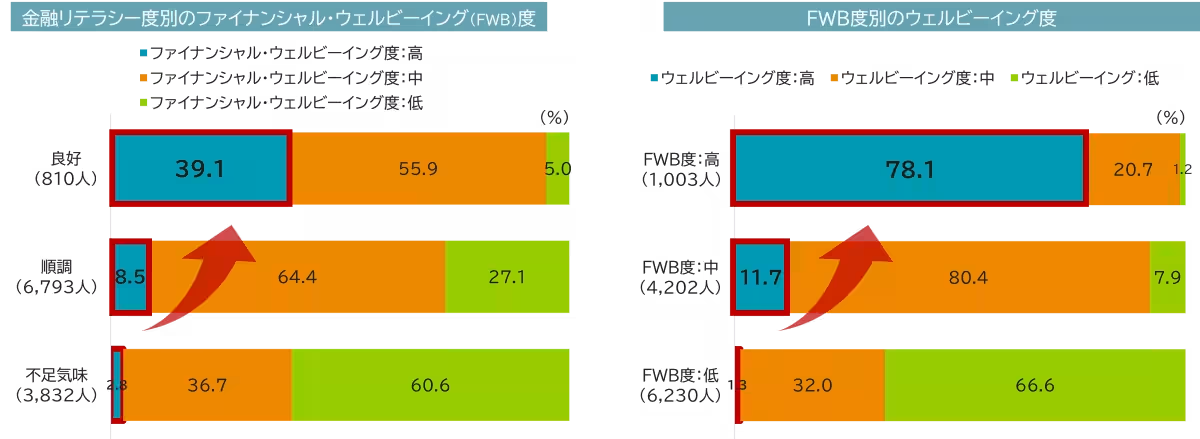

今一度、金融リテラシーがウェルビーイングにどう結びつくのかを考えてみましょう。高いリテラシー度を持つ人の過半数が高いウェルビーイングを実感しており、これは健康や幸福感とも密接に関わっています。金融に関する知識を身につけることは、自らの人生を設計する土台ともなり得ます。これにより、資産形成だけでなく日々の選択にも自信が持てるようになるでしょう。

結論

金融リテラシーの強化は、資産形成や老後不安の解消に寄与するだけでなく、自己実現や生活の質を向上させるといった面でも重要です。私たちがより豊かで幸福な未来を描くためには、今日から金融教育に力を入れ、少しずつでもその知識を深めていくことが必要です。

会社情報

- 会社名

- 三井住友信託銀行株式会社

- 住所

- 東京都千代田区丸の内1-4-1三井住友信託銀行本店ビル

- 電話番号

トピックス(ライフスタイル)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。