円安環境と収益性の改善で日本の不動産投資が10兆円規模を維持

日本の不動産市場概況

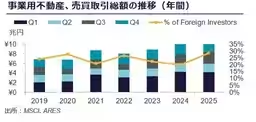

2025年の日本における不動産投資市場は、世界経済の不確実性や金利の上昇が続く中でも、年間で約10兆円の規模を維持しています。この状況の背後には、賃料の上昇や低い空室率によって推進されたオフィス市場の活性化があり、特に大型取引が目立っています。しかし、投資家は選別的な視点を強めており、需要と供給のバランスが重要になっています。

マクロ環境の影響

日本の実質GDPは2026年にかけてゆるやかに成長する見通しである一方、米国の通商政策や世界的な経済減速の懸念は根強く残ります。このような中で、日本銀行は金融正常化に向けた慎重な姿勢を崩さず、金融市場を安定させる努力を続けています。こうした環境下で、不動産業向けの貸出残高は高水準を維持しており、金融機関の貸出態度も全般に前向きです。

長期金利が2%台に上昇したものの、事業用不動産にとっては賃料の上昇と高稼働率が支持要因となり、ファンダメンタルズは良好です。株式市場の動向も影響を及ぼし、ジャパン・REITの分配金利回りは一時的に縮小しましたが、資産価値に基づく評価の上昇が見られています。

売買取引の動向

2025年末までの累計で投資用不動産の売買取引高は約10.1兆円に達しました。この中でオフィス市場は特に強く、その取引額は約3.8兆円に達し、前年に比べて15%の増加を記録しました。汐留シティセンターや大阪堂島浜タワーなどの主要なビジネス地域での大型オフィス取引が行われており、賃料上昇や低い空室率の影響が続いています。

一方で、ホテルや賃貸住宅、物流施設の取引は、前年の大型取引による反動で減少しています。特にデータセンター市場では、前年に大型買収が行われたため、2025年の年間取引量は減少しました。しかし、AI関連の需要の増加が背景となり、データセンター市場も引き続き堅調です。

2025年の海外投資家によるネット取引は883億円に達し、前年のマイナスから大きく立ち直りました。

アウトルックと今後の見通し

今後の見通しとしては、金利環境が緩やかに上昇すると予想される中で、日本は賃料上昇と収益改善に支えられ、相対的な安定性を保つかもしれません。しかし、ホルムズ海峡の封鎖が投資家の前提条件を変える可能性があるため、投資のペースが一時的に鈍化する懸念も残ります。

リテーラーは物理的な拠点の存在を認めつつ、VIP専用サロンやカフェ機能を取り入れた新たな店舗設計に活路を見出すでしょう。

結論

2025年下期の不動産市場は、一定の安定性を求める情勢の中でも、円安や高い賃料が背景となる興味深い動きを見せています。今後も市場の動向は注視していく必要があります。

会社情報

- 会社名

- クッシュマン・アンド・ウェイクフィールド

- 住所

- 電話番号

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。