年末に残高“ゼロ”問題を解決するための家計改善のヒント

月末に残高“ゼロ”問題とは

近年、「給料日前になると口座の残高がほぼゼロになる」という状況が多くの日本人に見られます。特に20代から40代の約6割がこの問題に直面していることが調査で明らかになりました。これについては、Song合同会社の調査レポートによって詳しく探求されています。

調査の概要

今回の調査は、20〜40代の全国の男女を対象に行われ、有効回答者数は300人に及びました。調査期間は2025年5月1日から15日まで。さらに、33歳の共働きカップルを例に、家計の実情に迫ります。

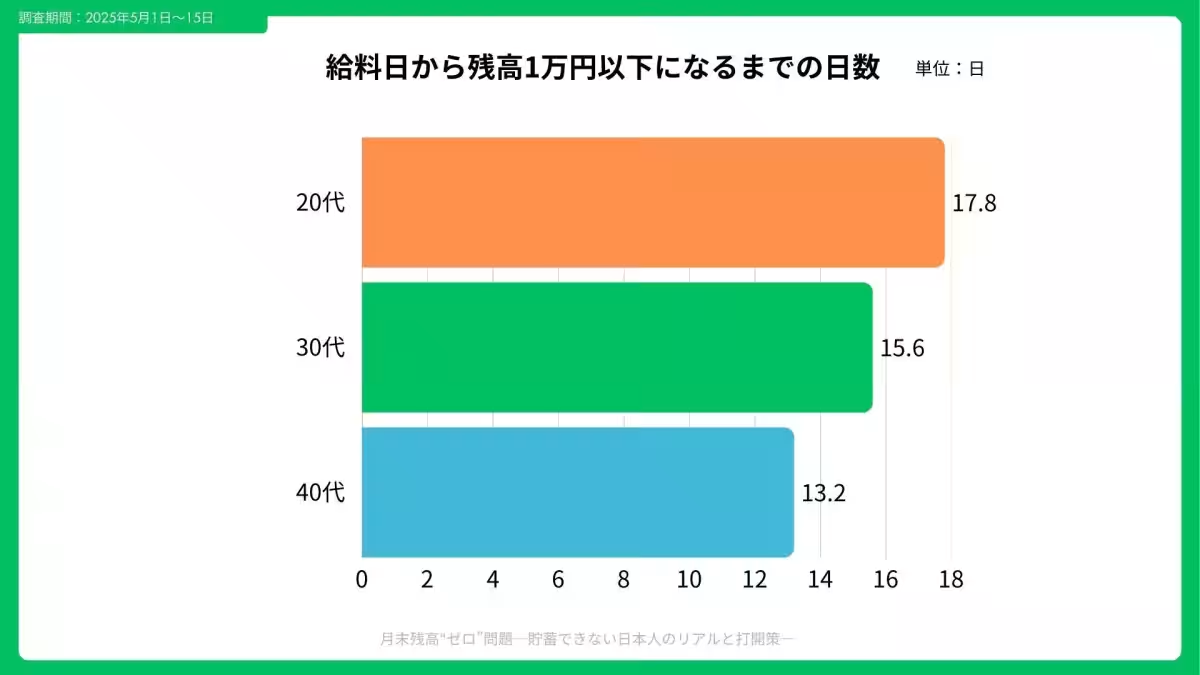

残高が1万円以下になるまでの日数

調査によると、給料日から残高が1万円以下になるまでの平均日数は15.5日で、ちょうど月の折り返し時点に当たります。この傾向は世代によって異なり、20代では平均17.8日、30代は15.6日、40代では最短の13.2日となっています。特に40代は、教育費や住宅費が負担となり、残高不足に苦しむ声が多く聞かれました。

- - 20代: 残高がゼロになる日数は17.8日で、43.9%が貯蓄ゼロと回答。

- - 30代: 平均日数は15.6日、34.2%の人が給与の3分の2を生活費に充てています。

- - 40代: 平均日数は13.2日で、教育資金や住宅ローンの負担が重い状況です。

世帯構成別の黒字・赤字ボーダー

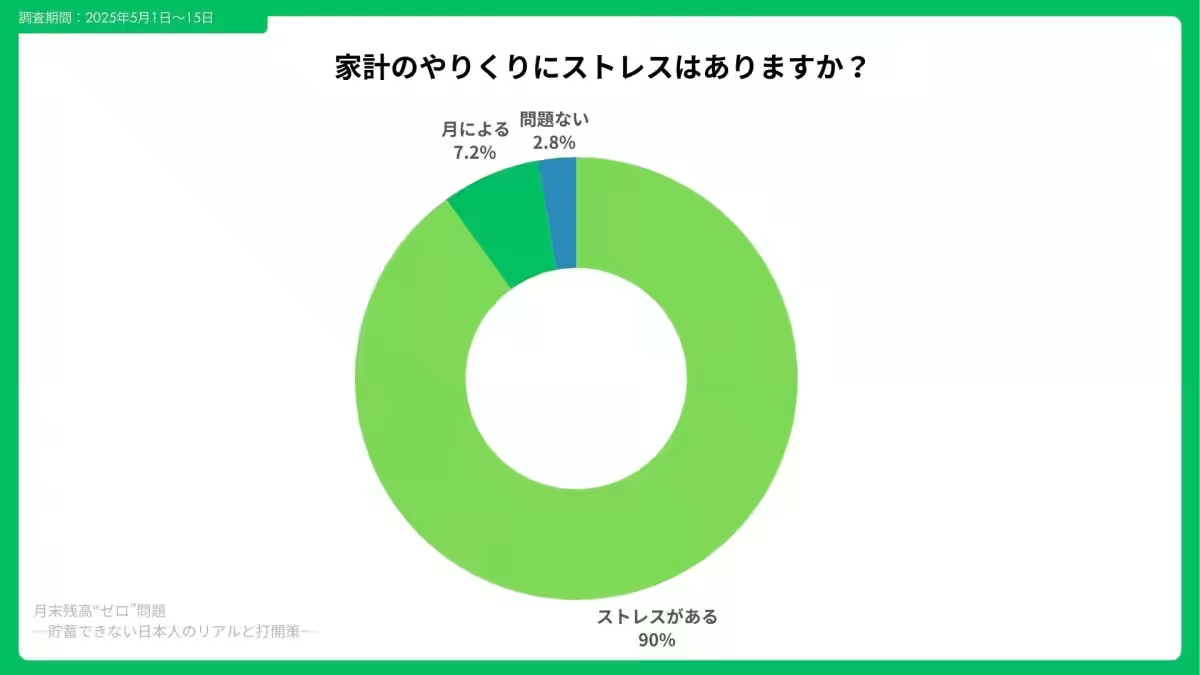

世帯構成による家計のストレスも明らかになりました。例えば、単身世帯では月末の残高がプラス20,000円で赤字ライン、夫婦のみの世帯では30,000円、夫婦と子2人の世帯では50,000円が黒字ボーダーラインです。また、家計ストレス指数も高く、特に子供がいる世帯の75%が教育費の負担を「想定より高い」と感じていることが分かりました。

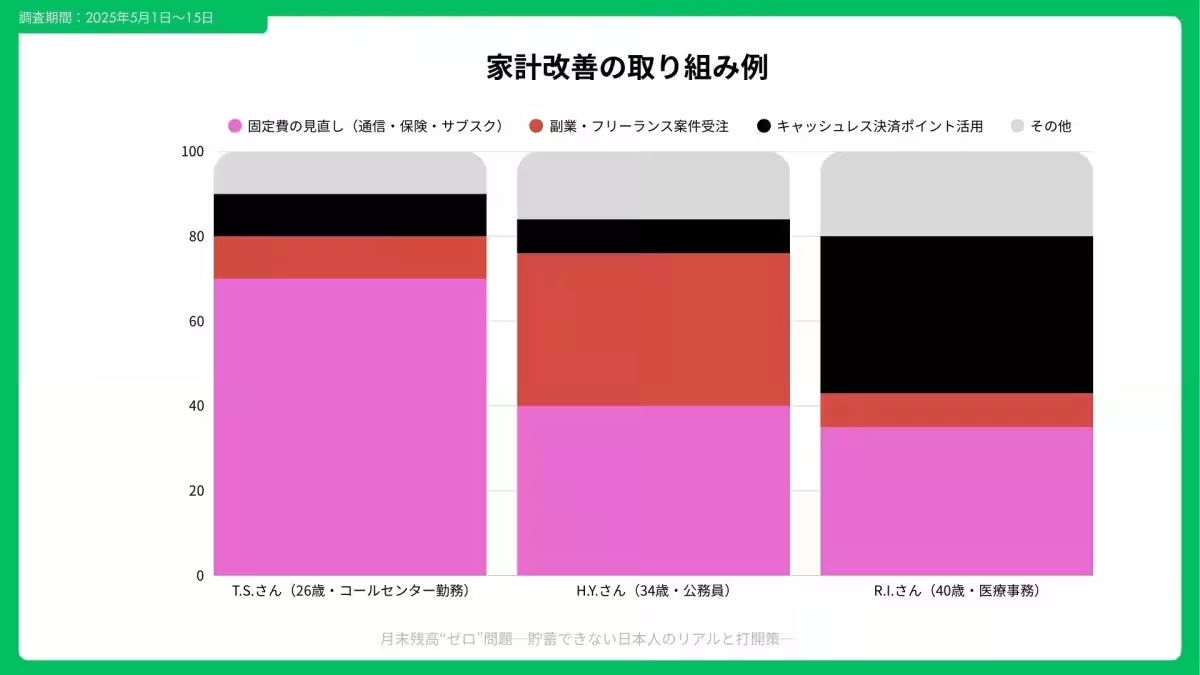

家計改善のための具体的策

調査結果に基づく家計改善のための対策を見てみましょう。固定費の見直しや副業は多くの人が取り組んでいる施策です。具体的な改善策の順位は以下の通りです。

- - 固定費の見直し(通信・保険・サブスクリプション): 68%が実施しています。

- - 副業やフリーランス契約の受注: 42%が挑戦中で、これにより追加収入が得られています。

- - ポイント活用: 37%がキャッシュレス決済を利用してお得に生活しています。

特に、固定費の見直しによって月平均1.2万円の削減効果が出ている一方、副業からの追加収入は月平均3.8万円に達していることも研究成果として示されています。

まとめ

本調査からは、収入や世帯構成により月末に残高ゼロに陥る危険性が明らかになりました。しかし、固定費の削減と収入源の多様化が重要な打開策として浮かび上がってきました。まずは通信費や保険の見直しを行い、続いて副業やポイント活用をすすめることが、貯蓄を築く第一歩となるでしょう。これによって、多くの人々が月末の残高ゼロの問題を乗り越えられることが期待されています。

会社情報

- 会社名

- Song合同会社

- 住所

- 東京都中央区京橋3-1-1 14F

- 電話番号

- 090-4243-1920

トピックス(ライフスタイル)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。