メディア・エンタメ業界の再構築を示すレポート公開、未来の価値集中地点を探る

メディア・エンタメ業界の再構築を示すレポート公開、未来の価値集中地点を探る

メディア・エンタメ業界における変革が進む中、アーキタイプ株式会社はこれまでの統合、撤退、買収の動向を詳細に分析したレポートを公開しました。このレポートには、過去6年間の業界状況が反映されており、無料でダウンロード可能です。今回の調査は、自社アセットをどのように最適配置するか、業界の価値がどこに集中しているかを明らかにするもので、事業戦略に新たな気づきをもたらすことを目的としています。

調査の背景

メディア・エンタメ分野では「デジタル化に乗り遅れた」との意識が根強いですが、調査データは別の構造を示しています。成功の鍵はデジタル化への対応だけではなく、自社の資源(アセット)をいかに価値の集中する地点に配置するかにかかっています。過去30年間のデジタル化は、3つの段階に分かれています:流通のデジタル化、IPの独立した流通、そして再結合(リバンドル)です。現在、業界は第3の段階に突入し、ソニーとKADOKAWA間の500億円規模の再結合や、noteとKADOKAWA間の22億円取引が進行中です。

主な発見

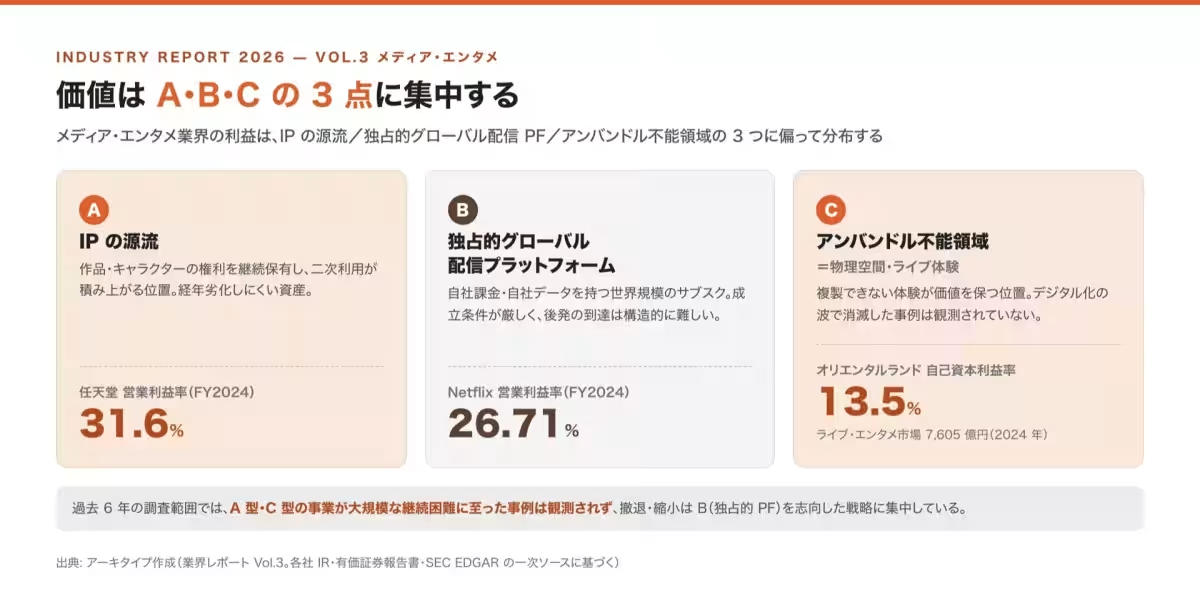

1. 価値集中のポイント: 業界の利益は主に、A(IPの源流)、B(独占的グローバル配信プラットフォーム)、C(物理空間・ライブ)という3つのポイントに偏って分布しています。具体的な営業利益率の数値としては、任天堂が31.6%、Netflixが26.71%、オリエンタルランドが13.5%となっています。これらのデータから、A型およびC型のビジネスモデルは過去6年で大規模な失敗例が見られていません。

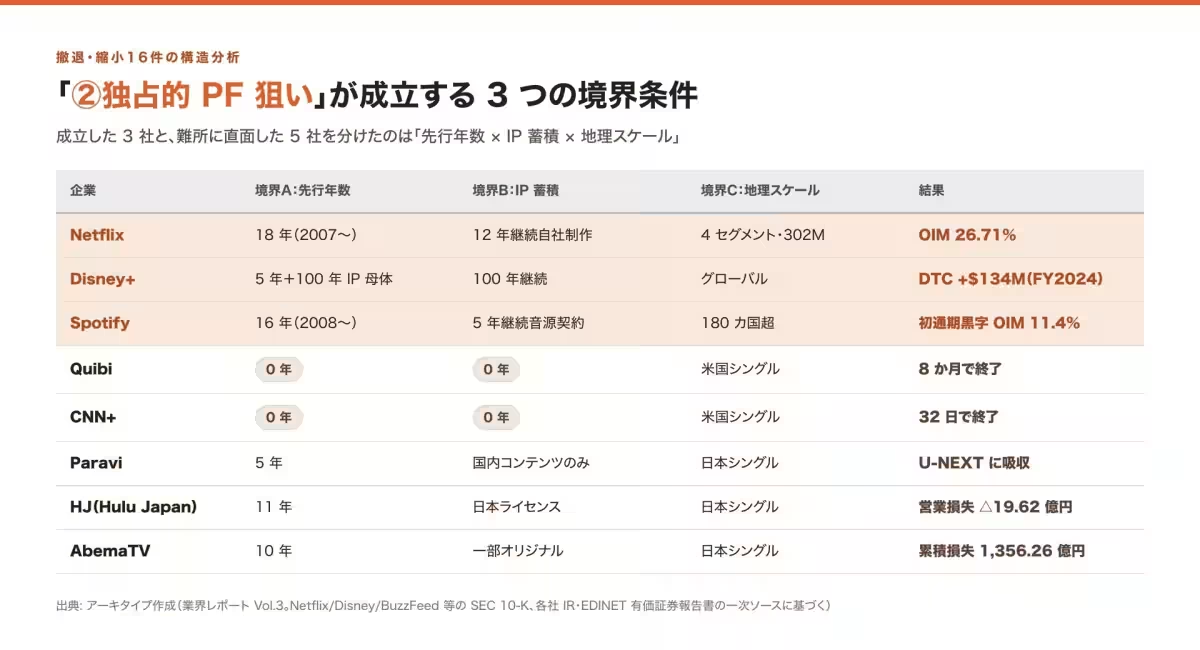

2. 撤退事例の分析: 過去6年に観測された撤退及び縮小の主な事例は、グローバルな独占プラットフォームの展開を目指した戦略に集中しています。特にQuibiの8か月での終了や、CNN+の32日での停止、ParaviのU-NEXTへの吸収などが当てはまります。これらの独占的プラットフォーム戦略は、先行者利益やIP蓄積、地理的スケールといった条件が必要で、後発が追随するのは難しいことが確認されています。

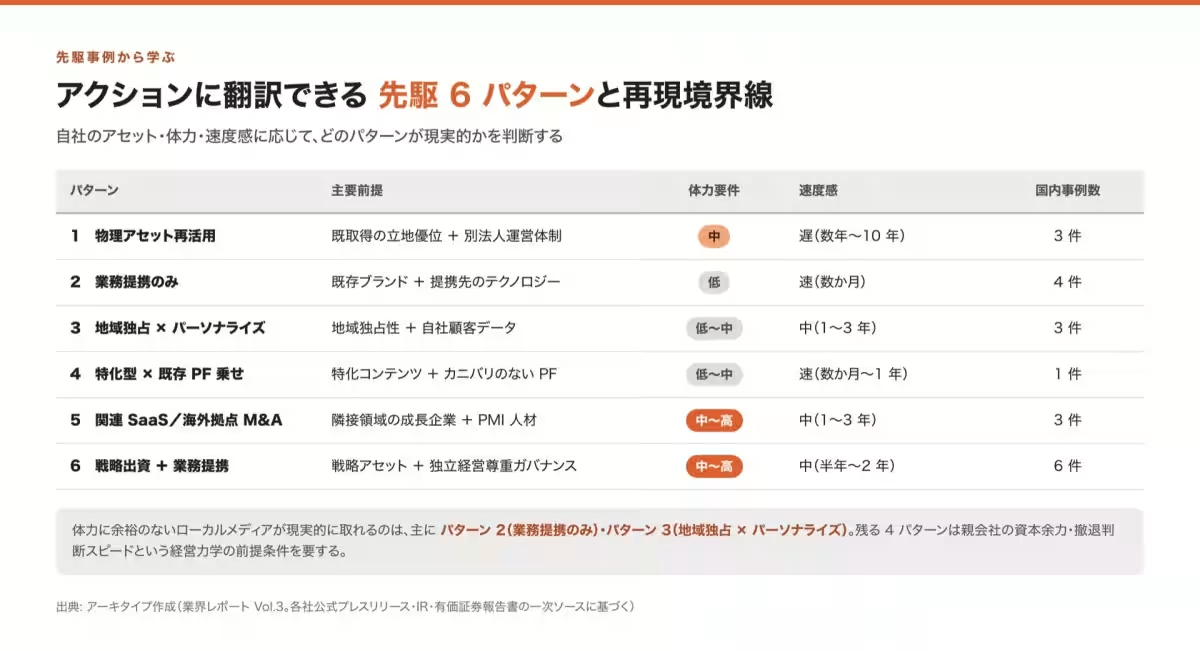

3. 成功事例のパターン: 逆に成功した企業群は、アクション可能な6つのパターンに整理されています。各パターンの適用可能性と前提条件が明示されており、同様のアクションを自社が展開する際の参考になります。

4. ローカルメディアの新しい道: 地方紙や独立系出版社のように規模を拡大しにくいプレイヤーにも適用できる6つの新ビジネスモデルを提示しています。中でも、組織内サブスクリプションモデルや、コンソーシアム型モデルが実行可能な選択肢として挙げられました。

業界再構築の可能性

アーキタイプの代表、菅野龍彦氏は「過去6年間の業界動向を見てみると、デジタル化の遅れよりも、企業がどの位置にアセットを配置するかが成功を分ける要因だと見えてきました」と述べています。彼の見解は、今後数年間の業界の行方を示唆する重要なものです。これらの知見を基に、各企業が次の一手を考える際の貴重な情報源となるでしょう。

まとめ

アーキタイプ株式会社は、業界の変革を支え、新規事業の成立を助けることを使命としています。新たなビジネスモデルの探求は、企業の存続と成長に欠かせない要素です。このレポートはすべての関係者にとって、今後の戦略を見直す一助となることでしょう。

会社情報

- 会社名

- アーキタイプ株式会社

- 住所

- 東京都港区麻布十番2-8-10麻布松屋ビル4F

- 電話番号

トピックス(エンタメ)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。