住宅購入者の増加抵抗感を示す調査結果が明らかに

住宅ローンと年収の実態に迫る

株式会社ザルームツアーが、全国の注文住宅購入者を対象に行った「住宅ローン×年収実態調査2025」の結果が発表されました。約3,700名の意見が集められ、平均世帯年収は950万円とされ、多くの人々がどのような条件で住宅を購入しているのかが明らかになりました。

この調査は、SNSメディア「THE ROOM TOUR」を通じておこなわれ、住宅購入者の実体験を引き出すことを狙ったものです。調査の意義は、住宅業界や金融機関にデータを提供することで、顧客のニーズに合った提案や商品開発を行う支援になります。

実際の調査データ

調査の結果、住宅購入者がどのように住宅ローンを利用し、どのくらいの資金計画をしているのかについて多くの興味深いデータが得られました。

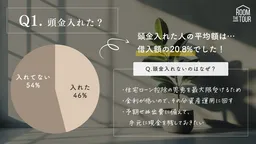

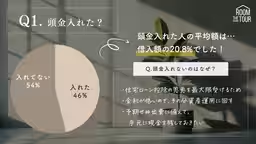

頭金の実態

調査に参加した人の46%が頭金を入れたと回答し、平均額は借入額の20.8%に達しました。頭金を入れない理由としては、「住宅ローン控除の活用」「低金利を背景にした資産運用」などが挙げられています。

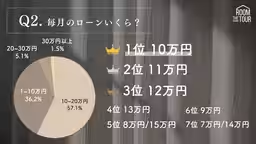

月々のローン支払い額

支払い額の多くは「10〜20万円」で57.1%を占め、安定した返済を心掛ける傾向があることが分かりました。

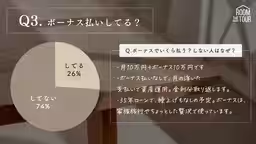

ボーナス払いの現状

ボーナス払いを利用しないと答えた人は74%に達し、多くの人々が手元の資金の適切な運用に重きを置いていることがうかがえます。

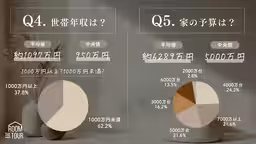

世帯年収と家の購入予算

調査によると平均世帯年収は1,097万円、家の予算は平均で6,289万円とされます。特に注目すべきは、4,000〜5,000万円台が購入のボリュームゾーンを形成していることです。

年収と家の予算の関係

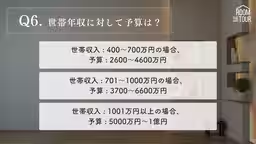

年収と購入予算には明確な相関関係があることが分かり、年収に応じた適正予算が示されています。例えば、年収400〜700万円では約2,600〜4,600万円、年収701〜1,000万円では3,700〜6,600万円、そして年収1,001万円以上で5,000万円〜1億円になります。

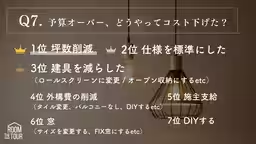

予算オーバー時の対策

意外にも、予算オーバーとなった場合の調整方法として最も多かったのは坪数を減らすことでした。その他には仕様を標準に戻したり、建具を減らしたりする動きが見られました。

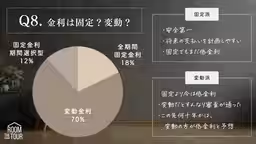

金利タイプの選択

金利タイプについては変動金利を選ぶ人が70%に達しています。理由としては「低金利を活かしたい」といったものがありますが、全期間固定金利を選んだ人たちは「安定性を重視」との回答が目立ちます。

調査のまとめ

今回の調査から浮かび上がったのは、住宅購入者が従来の考え方に囚われず、資産運用や生活スタイルに合わせた柔軟なライフプランを重視している傾向です。また、これに基づく住宅ローンの選び方が多様化してきていることも強調されました。これは今後の住宅マーケットに大きな影響を及ぼす可能性があります。

データの利用について

この調査結果は住宅業界やメディア、金融機関が引用・分析に利用できる貴重なデータとして公開されています。調査結果をもとにしっかりした家づくりを進める参考にしていただければと思います。

会社情報

- 会社名

- ザルームツアー

- 住所

- 電話番号

トピックス(地域情報)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。