日銀の利上げ実施に対する市場の反応とその影響

日銀の利上げ実施に対する市場の反応とその影響

日本銀行(以下日銀)は最近の金融政策決定会合において、無担保コールレート(オーバーナイト物)を0.25%ポイント引き上げ、政策金利を1%に設定しました。この決定は市場において驚きは少なく、すでにある程度織り込まれていたものですが、長期金利の上昇と円安という形で反応を引き起こしました。また、国債購入額の減少を来年度から停止する方針も示され、国債市場の需給に配慮した内容となりました。

利上げの背景と日本の景気状態

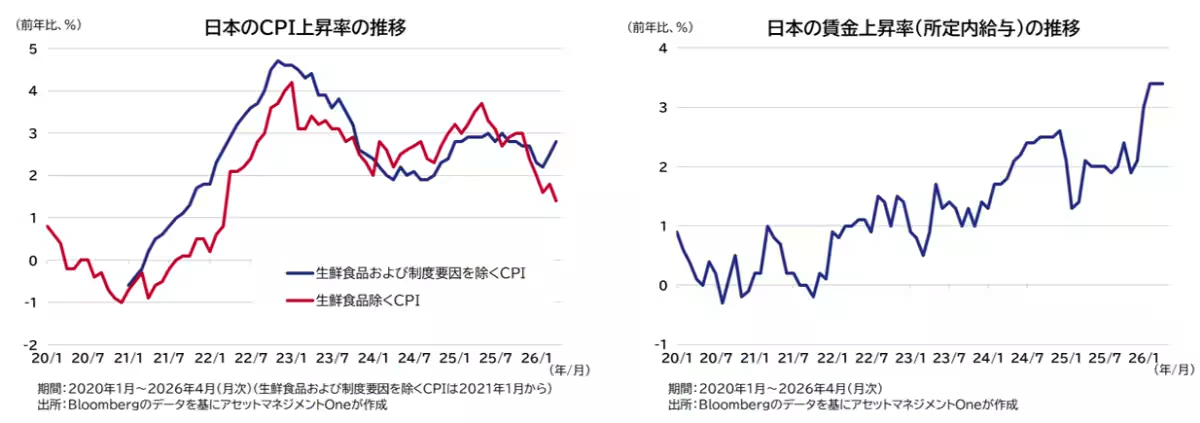

市場では日銀が利上げを躊躇するほどの景気の悪化は見られないという意見が広がっています。実際、賃金の上昇が続いていることから、家計消費は安定している模様です。インフレ率も、政府の教育費無償化の影響を除外すれば、2%を超える動きを見せており、経済活動にとってプラス要因となっています。仮に、日銀がより積極的な利上げに踏み切っていれば、円安のリスクを抑えるチャンスだった可能性があります。

そして、中東情勢の緊迫化に伴う原油価格の上昇が景気に影響を及ぼすという懸念も存在しましたが、最近の一時的な停戦によって不確実性が後退したことから、投資環境が整いつつあるとの見方も強まりました。これらを踏まえ、日銀がもう少し積極的な姿勢を見せても良かったのではないでしょうか。

市場の反応と利上げ期待の動向

日銀の会合後、債券市場では長期金利の上昇が見られ、その反発は市場参加者のポジション調整に起因していると考えられます。特に、国債買い入れの減額停止に関する発表は、事前に報道されていたため、長期金利の上昇に対して市場が敏感に反応したと見られているのです。

市場では、日銀の声明および副総裁による記者会見が注目されました。数値目標を持たないタカ派の姿勢がなかったことで、今後も緩やかな動きに留まるとの見方が広まりました。投資家たちは、日銀がビハインド・ザ・カーブに陥るという懸念を持ち合わせており、これが更なる債券市場の不安定化につながる可能性があるという指摘もされています。

経済への影響と今後の展望

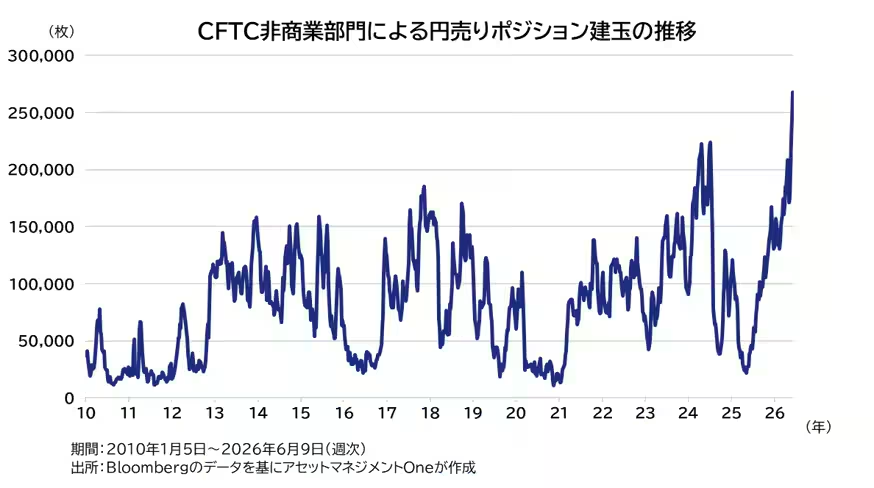

現在の経済環境において、日銀の利上げのタイミングは重要です。市場は日銀が懐疑的な姿勢をとる中で、為替市場での円安傾向が続くことになるかもしれません。特に、キャリートレードの環境が支えられ、円売りポジションが増加している状況からは、日銀の政策が今後どう展開されるのか注視が必要です。

日本の国債市場と円相場は、今後の国内外の経済状況に大きく影響を受けます。利上げが緩やかであれば、金利の上昇基調が続く中で、国内の財政状況や中東情勢にも引き続き影響が及ぶことを懸念する声は少なくありません。特に、米国の金融政策が大きく変化しない限り、日本は利上げする国としての地位を維持しなければなりません。

このように、今後の金融政策は日銀の利上げに関する判断だけでなく、様々な外的要因によって影響されることが予想されます。市場参加者は、今後の状況を注視しつつ、適切な投資判断を行うことが求められます。

会社情報

- 会社名

- アセットマネジメントOne株式会社

- 住所

- 東京都千代田区丸の内1-8-2鉄鋼ビルディング

- 電話番号

- 03-6774-5000

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。