月々の支払いが魅力的!残クレの真実とリスクを解説する

残価設定型ローン(残クレ)の実態とそのリスク

車を月々の安い支払いで手に入れることができる残価設定型ローン(通称、残クレ)の人気が高まっています。この手法は、特に高級車や新型車を目指す多くの方々に選ばれていますが、実はその裏には注意すべきリスクが潜んでいることをご存知でしょうか?

調査結果の概要

近年の調査によると、安さやディーラーからの勧めが主な理由となって残クレを選ぶ方が多く、利用者の約7割がその仕組みを十分に理解することなく契約しているという驚くべき結果が出ました。

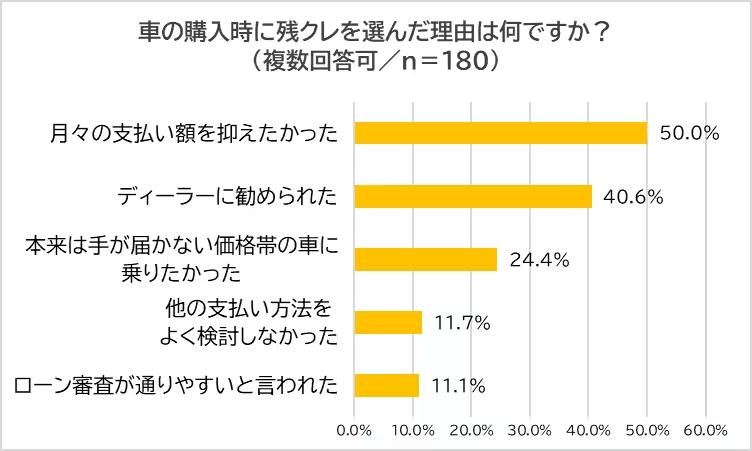

なぜ残クレが選ばれるのか?

調査における回答で最も多かったのは、「月々の支払い額を抑えたかった」という理由で、続いて4割以上が「ディーラーに勧められた」ということが挙げられました。この結果からも、残クレが自ら深く考えて選ばれるのではなく、月々の負担が軽く見える点や販売現場での提案によって選ばれる実態が浮き彫りになっています。

残クレの仕組みとは?

残クレは、あらかじめ設定した将来の下取り価格(残価)を引いた金額でローンを組む手法です。この方法によって、たとえば800万円の車が300万円のローンで購入でき、月々の支払いも約5万円程度になるという魅力があります。

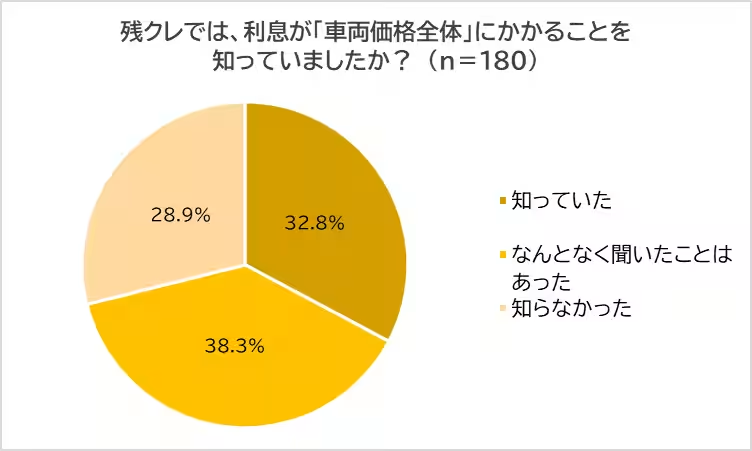

しかし、ここで注意しなければならないのは、利息が「車両価格全体」にかかるため、実際に支払う金額ではなく、全体の借入れ額に対して利息が発生します。実質的には高額な利息を負担していることになります。

残クレのリスク

残クレには幾つかのリスクが存在します。

1. 利息負担の重さ:残価が高く設定されるほど、利息負担は大きくなります。

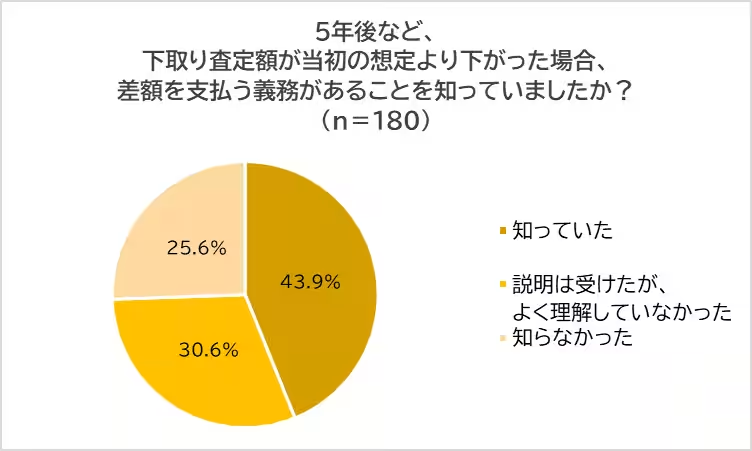

2. 将来の下取り価格変動:5年後に査定額が下がる可能性が高く、想定より低くなれば差額を支払う必要があります。

3. ディーラー主導の営業:ディーラー側にとって利益の出やすい残クレですが、そのリスクについて十分に説明されない場合もあります。これらの点を考慮すると、残クレは一見魅力的ですが、本質的には慎重に検討しなければならない購入方法と言えます。

利用者の心の声

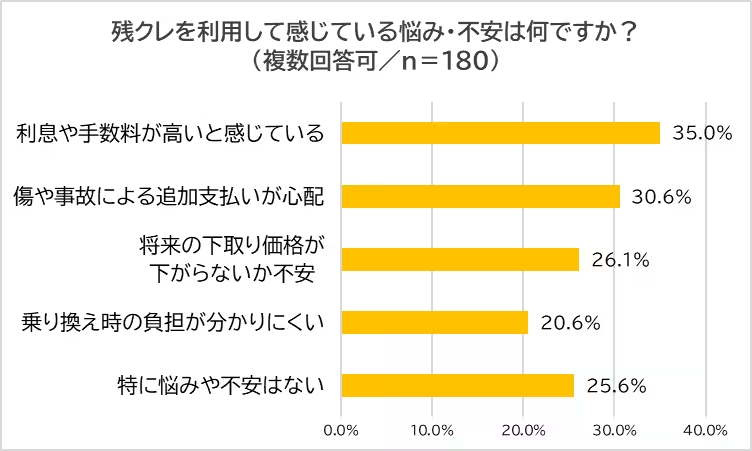

調査では、残クレを利用して特に不安を抱く点として、金利の高さ、傷や事故による追加負担、将来の下取り価格への懸念が挙げられました。これらは契約後に多くの人が遭遇する課題であり、数年後に大きな問題となる可能性があります。

まとめ

残クレは、月々の支払いを安く見せる方法ですが、その背後には多くのリスクが潜んでいます。

- - 高い利息と手数料。

- - 思わぬ査定リスク。

- - 将来的な大きな負担。

短期的な視点ではなく、総支払額や将来にわたるリスクをじっくりと考慮し、後悔のない選択をすることが大切です。

車購入時に思わぬ負担を抱えたくない方は、ぜひこのようなリスクを十分に理解した上で検討を進めていただきたいと思います。

会社情報

- 会社名

- 株式会社スガワラくん

- 住所

- 愛知県名古屋市中村区名駅南1-24-30名古屋三井ビル本館7F

- 電話番号

- 052-485-4394

トピックス(地域情報)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。