首都圏の賃貸オフィス市場: 交通利便性に見る空室率の動向

交通利便性とオフィス市場動向

三幸エステート株式会社が筑波大学 不動産・空間計量研究室と共同で行った調査によると、首都圏の賃貸オフィス市場が大きな変化を遂げています。2025年3月に公表された交通利便性別の空室率更新に基づくと、東京23区内のオフィスビルの空室状況は地域によって大きな差が生じています。特に、交通アクセスが良いビルの空室率は低下傾向にある一方、交通利便性が低いエリアでは空室率が一時的に高騰した後、緩やかな回復を見せています。これによりオフィス市場では激しい争奪戦が繰り広げられています。

交通利便性別の空室率

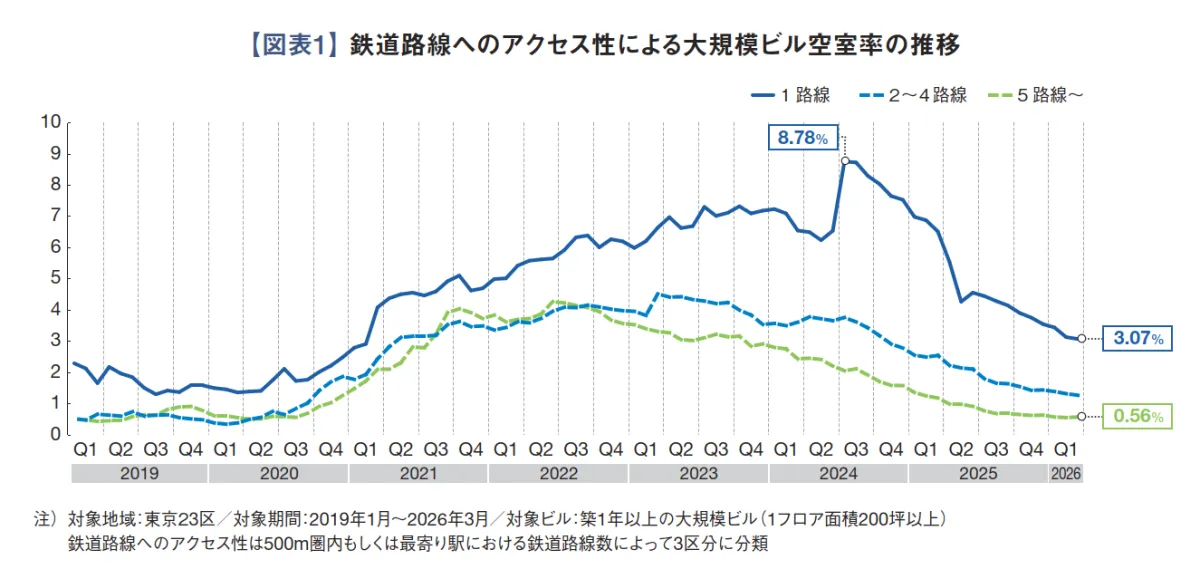

最新のデータによると、周辺に5路線以上のアクセスが可能なビルの空室率は、2022年から低下を始め、2026年3月には0.56%にまで回復しました。この数値はコロナ禍前の水準にまで戻ったことを示しており、特に丸ノ内・大手町エリアでは1%未満の駅も多数存在します。一方、1路線のみのビルは2026年3月時点で空室率が3.07%に低下しており、一時の高騰からの回復傾向が見えます。

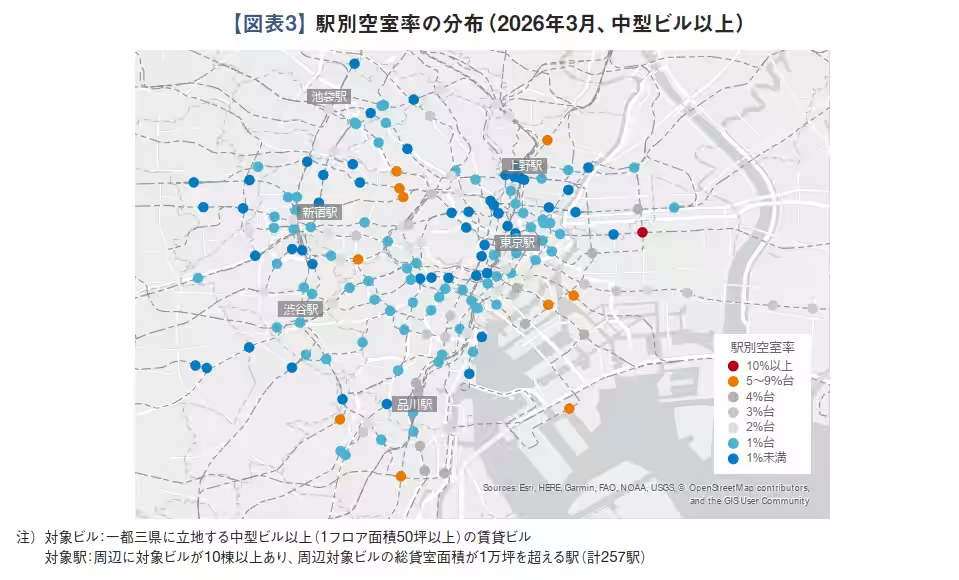

駅別の空室率と需給状況

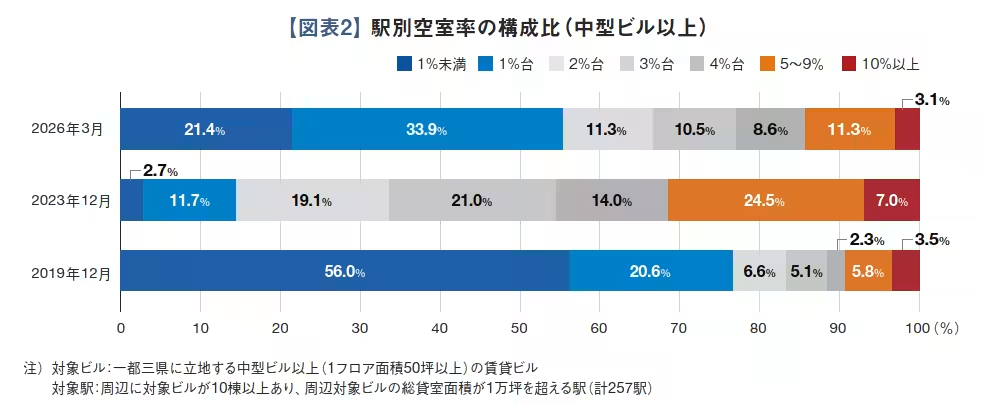

一都三県における中型ビル以上の空室率を算出した結果、2026年3月には55.3%の駅が2%未満の空室率を記録しています。コロナ禍前の2019年12月には76.6%が2%未満でしたが、需要の高まりを背景に現在も、中型以上のビルでは競争が激化しています。特に湾岸エリアでは、過去に空室率が高かった勝どき駅や月島駅も回復傾向にあり、空室率は各々4%台へと低下しています。

特に利用される好立地オフィス

求人数が増加している昨今、採用活動や従業員の満足度向上のために、需要は好立地・高品質のオフィスに集まっています。しかし、好条件を満たすオフィスの数には限りがあり、そのため需要が高まっている中での供給は厳しい状況です。さらに、現在建築中のビルにも需要が集中しており、2026年竣工予定の大規模ビルの約90%はすでにテナントが決定しています。

結論と市場の展望

オフィスの移転を考える企業にとって、理想的な立地や面積、予算を満たすビルの確保が困難になっています。このような中、需給のバランスが崩れる兆しはほとんどありません。今後も空室率は横ばいまたは低下する可能性が高いとされていますが、中東問題など不確定要素も多く、柔軟に市場動向を把握し続けることが欠かせません。

この調査結果を基に、オフィス市場における適切な戦略を練ることが重要となります。

会社情報

- 会社名

- 三幸エステート株式会社

- 住所

- 東京都中央区銀座4-6-1銀座三和ビル

- 電話番号

- 03-3564-8089

トピックス(地域情報)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。