税理士が教える!あなたの固定資産税は本当に妥当か?

不動産所有者必見!固定資産税の実態と節税法

毎年春、固定資産税の納税通知書が不動産所有者の元に届きますが、その内容に不安を感じる方も少なくありません。実際、多くの自治体で課税ミスが発生しており、これを見逃すと大きな損失につながる可能性があります。税理士の菅原由一氏が実施した調査によれば、固定資産税に対する意識と実態には驚くべきギャップが存在しています。ここでは、その調査結果を基に、あなたがすべきことや知るべき節税の手法について詳しく解説します。

調査概要

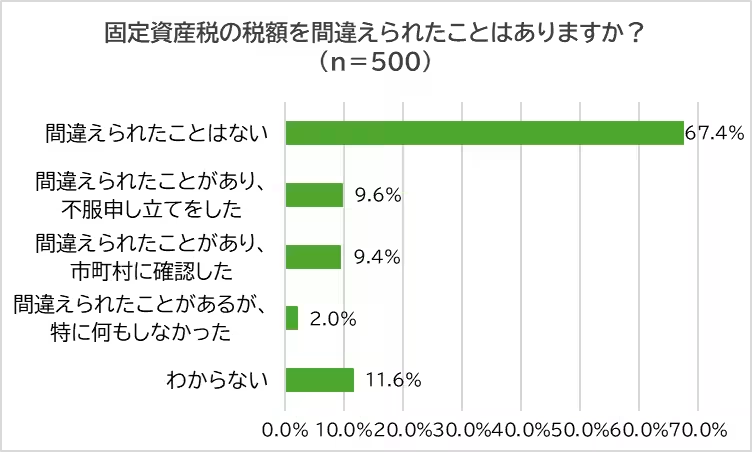

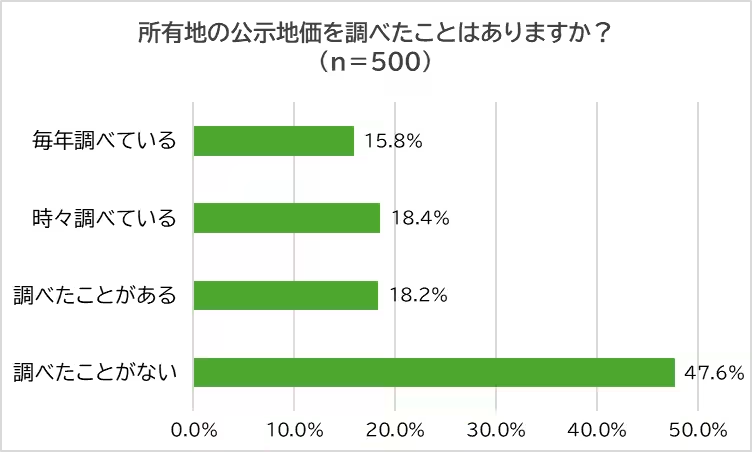

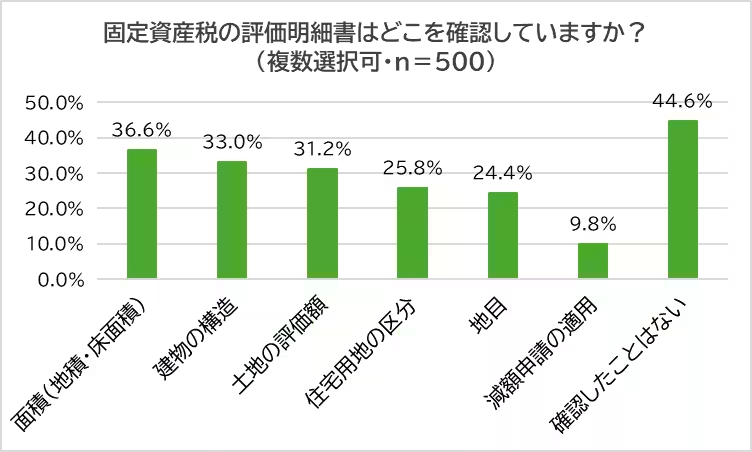

済州の不動産所有者の中から、500名を対象に行った意識調査では、課税ミスの経験者はなんと5人に1人。これに対して、公示地価を調べたことがないという回答が47.6%もあり、不動産に対する知識不足が浮き彫りになりました。また、評価明細書を確認したことがないという方が44.6%を占め、実際にミスがあっても気づかない人が多いことが明らかになりました。

固定資産税の基礎知識

固定資産税は、1月1日時点の所有者に対して課税される地方税で、土地や建物などにかかります。毎年、各市区町村から納税通知書が発送され、条文に基づき課税額が決まります。特に注意が必要なのは、固定資産税が公示地価を基にして算出されているため、その評価が適切かどうかという点です。

固定資産税の仕組み

税額は以下のように算出されます。

固定資産税評価額 × 1.4% (+ 都市計画税 0.3%)

例えば、評価額が1,000万円の場合、税額は14万〜17万円に登る計算になります。

課税ミスの原因

固定資産税の課税ミスは、主に市町村の職員が不動産に関する専門知識を持たないことから起こります。具体的には、建物の構造や面積の間違いや、土地の地目の誤登録があり、これにより評価額が異常に高くなるケースが後を絶ちません。

繁忙期には注意が必要

特に繁忙期には、登録業務が追いつかず、誤った評価がなされるリスクが増大します。これを防ぐためには、納税通知書が届いたら早めに評価明細書を確認し、疑問点があればすぐに市町村に尋ねることが重要です。

確認方法とアクション

評価明細書には、土地の面積や建物の構造、評価額が記載されています。もしも高すぎると思ったら、国土交通省の「不動産情報ライブラリ」などを活用し、公示地価と比較してみましょう。そして、納税通知書到着から3か月以内に不服申し立てを行うことが推奨されています。

減額特例を見逃すな

また、知らないと損をする「減額特例」もあります。例えば、住宅用地の評価が大幅に減額される特例や、新築住宅の減額に関するものなどです。これらが明細書に記載されているかをチェックし、記載がない場合は市町村に確認してください。

まとめ

固定資産税の多くは評価ミスによって不当に高く設定されている可能性があり、また減額特例を見逃すことで大きな損失を被ることもあります。新たな年度が始まる前に、ぜひ評価額を確認し、必要ならアクションを起こして正しい税額を実現しましょう。これにより、不動産所有者としてのあなたの権利を守ることができます。税理士の菅原氏が語るように、知識は力です。しっかりと情報を収集し、賢い納税者になりましょう。

会社情報

- 会社名

- 株式会社スガワラくん

- 住所

- 愛知県名古屋市中村区名駅南1-24-30名古屋三井ビル本館7F

- 電話番号

- 052-485-4394

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。