新リース会計基準に伴う上場企業の実態調査結果を徹底解剖

固定資産管理と新リース会計基準

ピー・シー・エー株式会社が実施した新リース会計基準に関する実態調査は、国内の上場企業の会計責任者150名を対象に実施されました。調査结果は、企業が新基準にどう対応しようとしているのか、その実態を明らかにしています。

認知度と導入準備

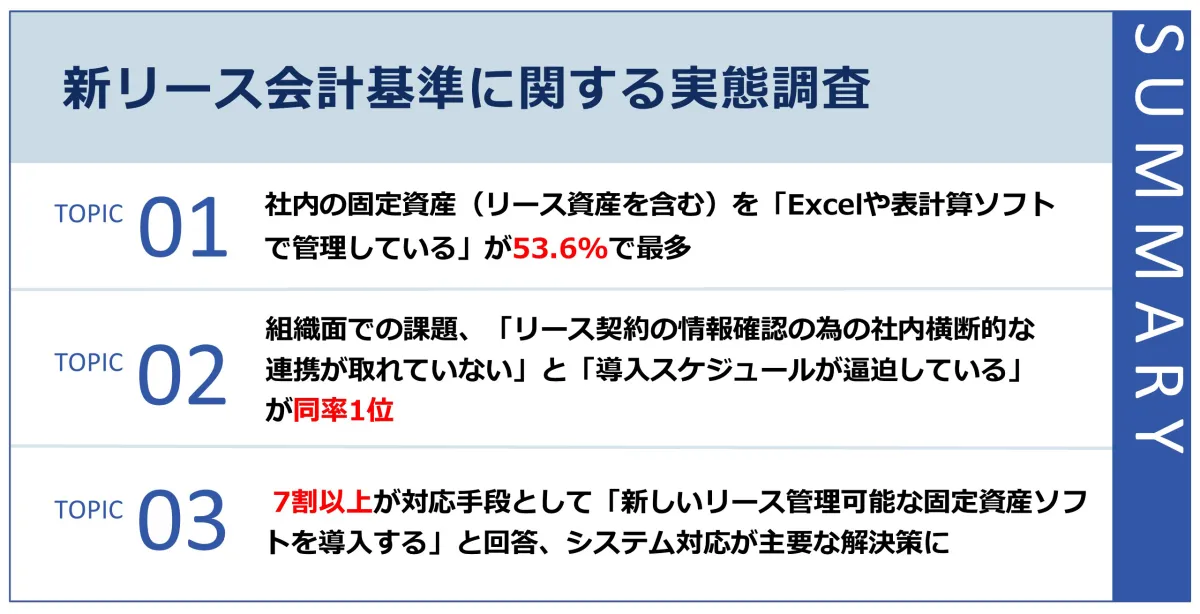

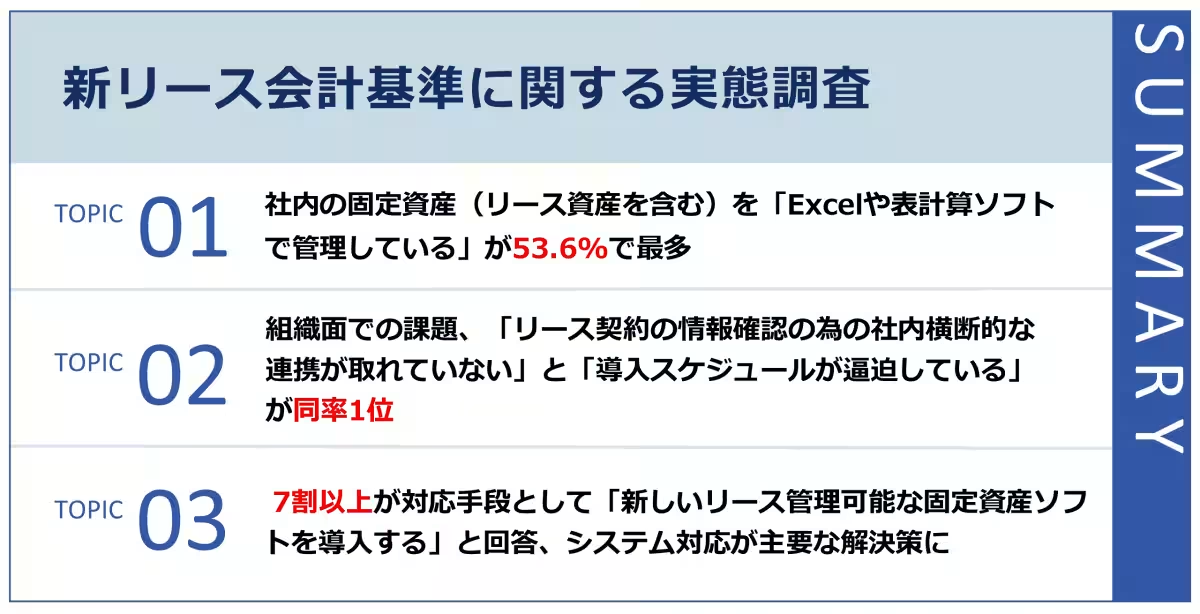

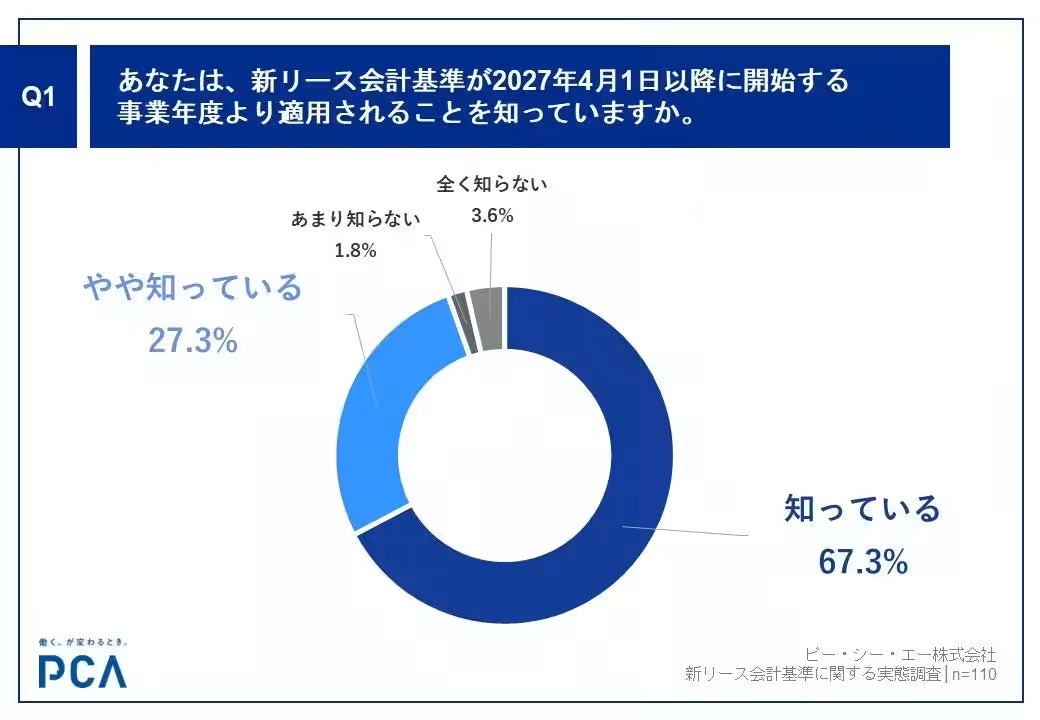

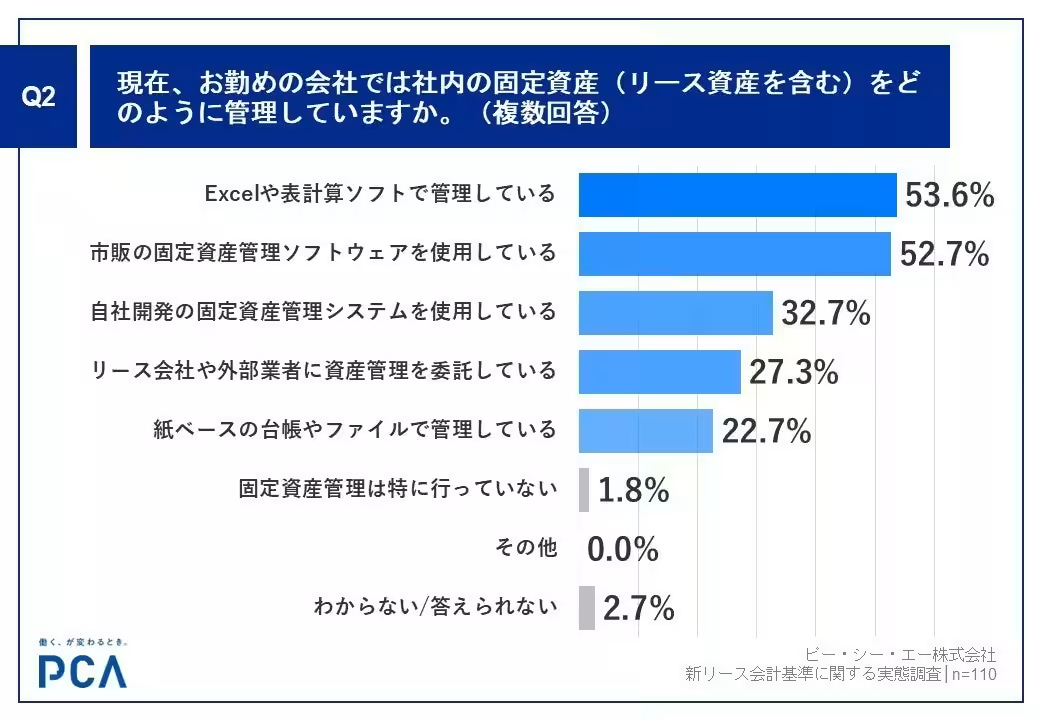

調査の結果、94.6%の回答者が新リース会計基準の導入を認識していることが分かりました。しかし、企業の実態は必ずしも整っているわけではなく、固定資産の管理方法として53.6%の企業が依然としてExcelや表計算ソフトを使用しています。この結果は、従来の手法が依然として多くの企業に浸透していることを示しています。

多くの企業では、既存の固定資産管理ソフトウェアも併用されていて、市販ソフトが52.7%、自社開発の固定資産管理システムが32.7%と、それぞれの選択肢が見られました。しかしこれは、まだ多くの企業が新しい基準に適応するための新たなシステムに対する投資を行っていないことを示唆しています。

導入に対する懸念

新基準の導入にあたって、60.9%の企業が「リース契約データの収集やリース判定が煩雑で時間がかかる」と回答し、これは新基準適用に向けた大きな障壁となっています。また、社内の連携不足や導入スケジュールの逼迫も課題として挙げられ、双方が同じく41.8%の回答率を記録しています。このことは、準備が十分に進まない要因の一つと考えられます。

進捗状況

リース契約データの収集に関しては、全体のうち33.2%が「データ収集を始めたばかり」と回答しており、まだ具体的な進捗は見られていないことが示されています。また、リース契約内容の精査を進めている企業が61.3%に達する一方、新しいリース管理システムの導入に向けた準備を進めている企業は59.4%とのことです。

今後の対応策

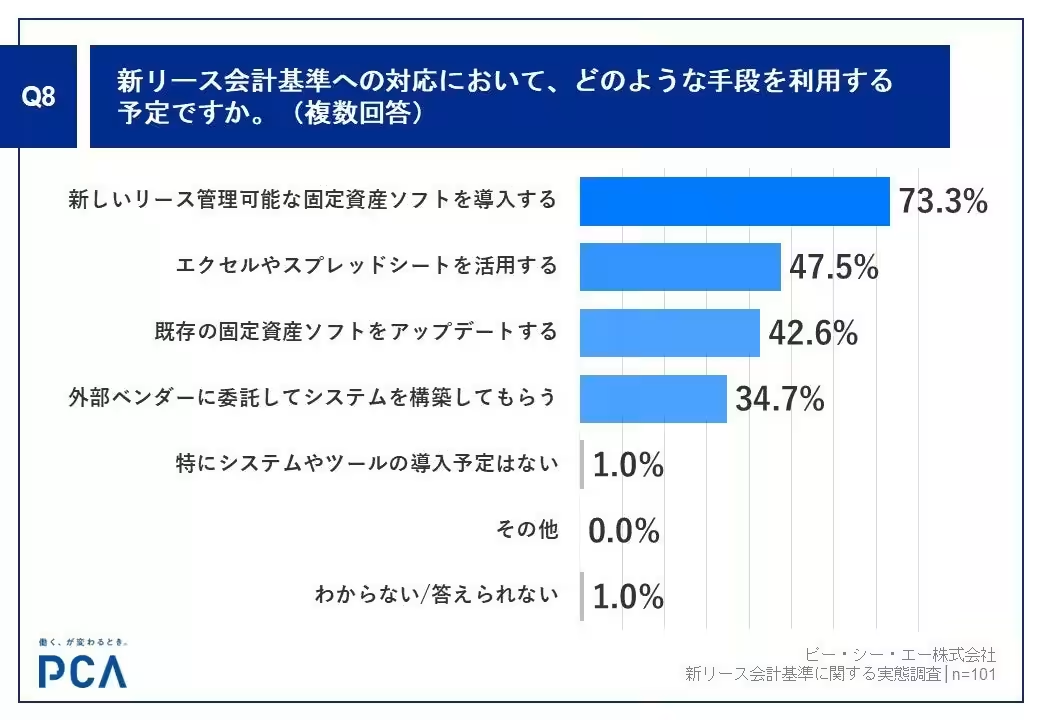

73.3%もの企業が新リース管理できる固定資産ソフトを導入する計画を立てており、これはデジタル化の必要性が高まっていることを反映しています。

社内の組織面での改革

また、リース契約の情報確認に関する社内横断的な連携が欠けているため、専門知識を持った人材を確保することが急務であるといえます。税務や会計の専門知識を持った人材の育成や、情報共有のシステム作りは、今後の課題となるでしょう。特に、リース契約のスムーズな確認と管理には、社内連携の整備が不可避です。

結論

企業は新リース会計基準に対して重要性を認識しつつも、実際の準備は十分とは言えません。この調査結果を元に、ピー・シー・エー株式会社が提供する新リース会計基準の影響額試算ツールや導入ハンドブックが役立つと期待されます。これらのツールは、企業が新基準に円滑に移行するための助けとして機能することでしょう。

参考資料

詳しくは「PCA新リース会計基準 特設サイト」をご覧ください。

会社情報

- 会社名

- ピー・シー・エー株式会社

- 住所

- 東京都千代田区富士見1-2-21PCAビル

- 電話番号

- 03-5211-2700

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。