新リース会計基準への準備進捗と企業の実務課題を徹底分析

新リース会計基準への準備進捗と企業の実務課題を徹底分析

新リース会計基準の適用が2027年に迫る中、株式会社プロシップが経理担当者を対象に行った調査結果が注目を集めています。この調査では、企業がどのように新基準への対応を進めているのか、またその中で現れている課題が明らかにされています。

調査の概要

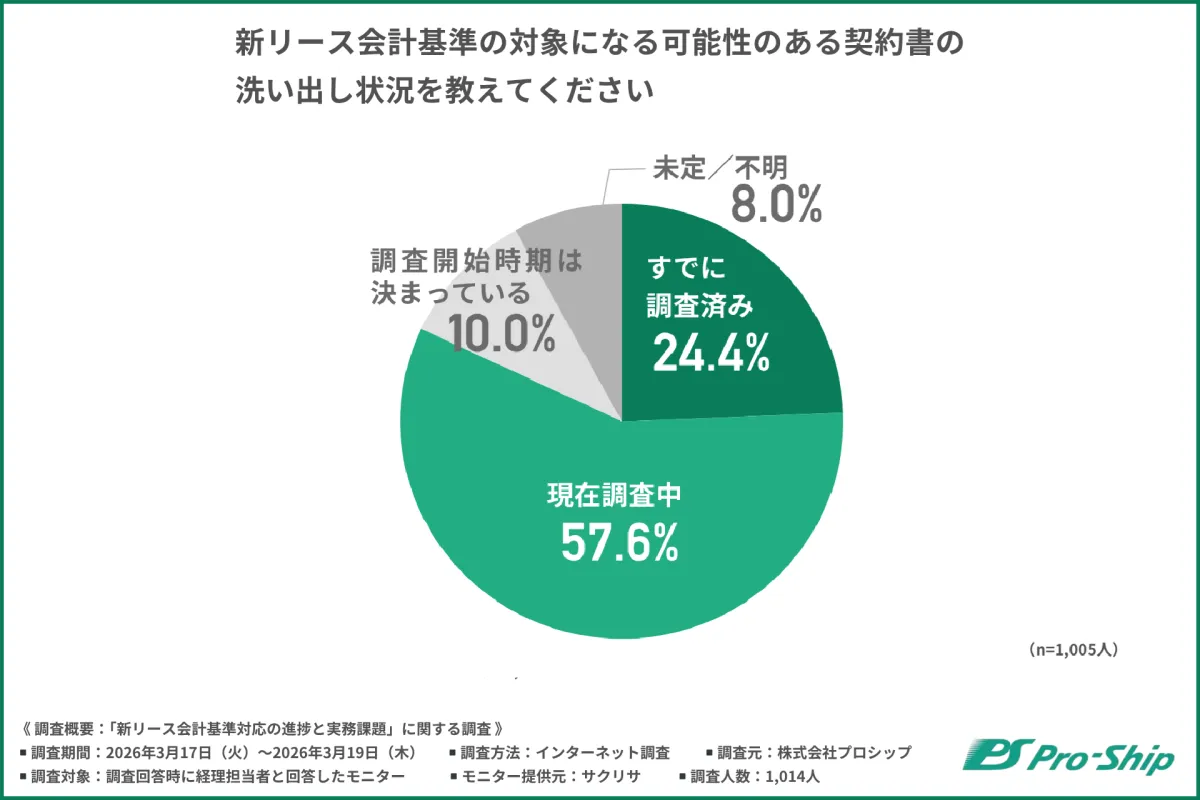

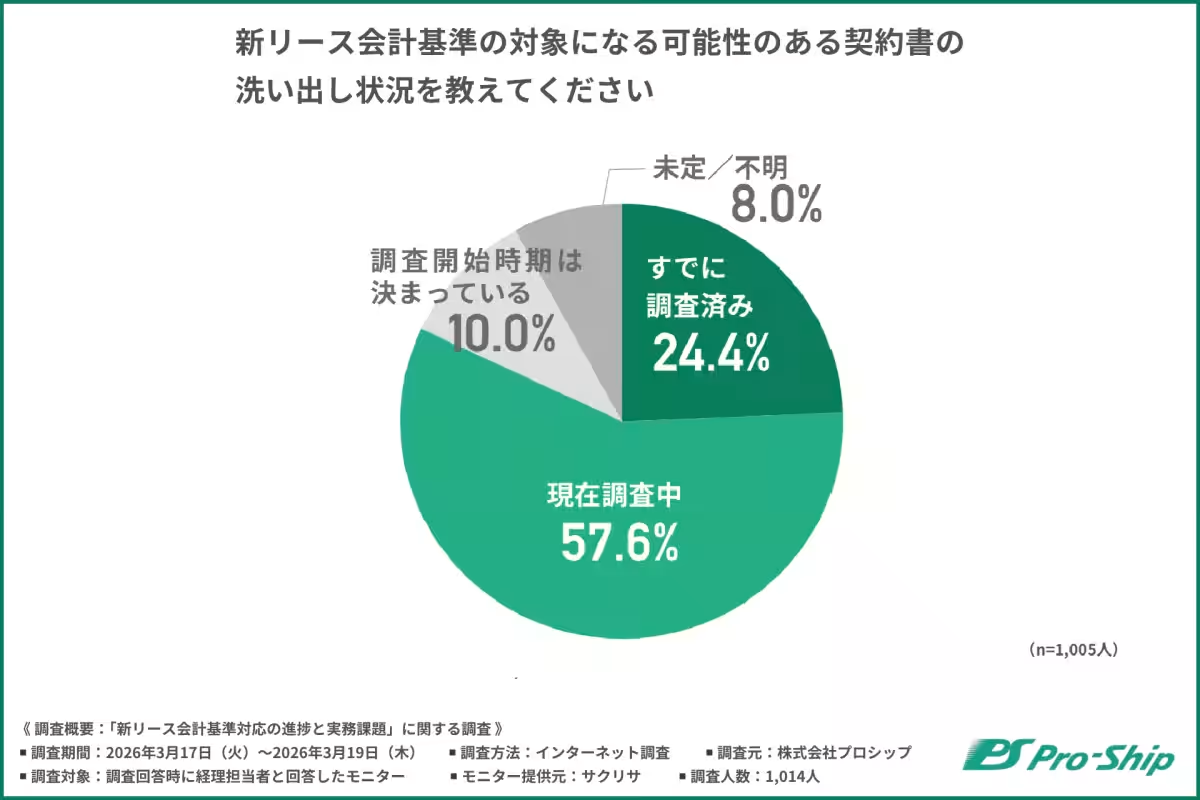

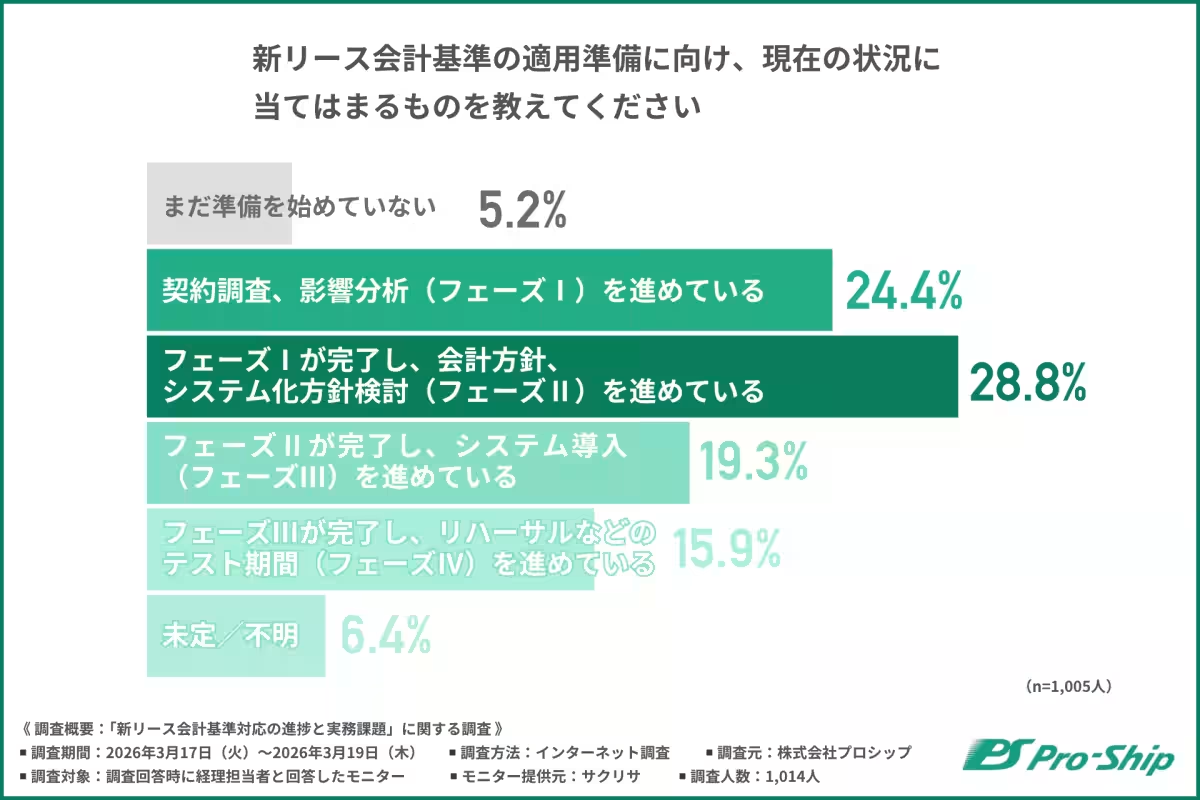

調査は2026年3月17日から19日までの期間に実施され、1,014人の経理担当者から回答を得ました。その結果、企業の約50%が初期段階である「契約調査」や「方針検討」にとどまっていることが判明しました。これは、準備が想定以上に遅れていることを示唆しています。

準備の遅れが生じる理由

調査によると、契約書の洗い出しや影響分析には時間がかかっているとされ、多くの企業が準備不足を痛感しています。特に、契約情報の収集や分析には複数の部門が関与する必要があるため、企業全体での調整や作業負担を軽減する体制が求められています。

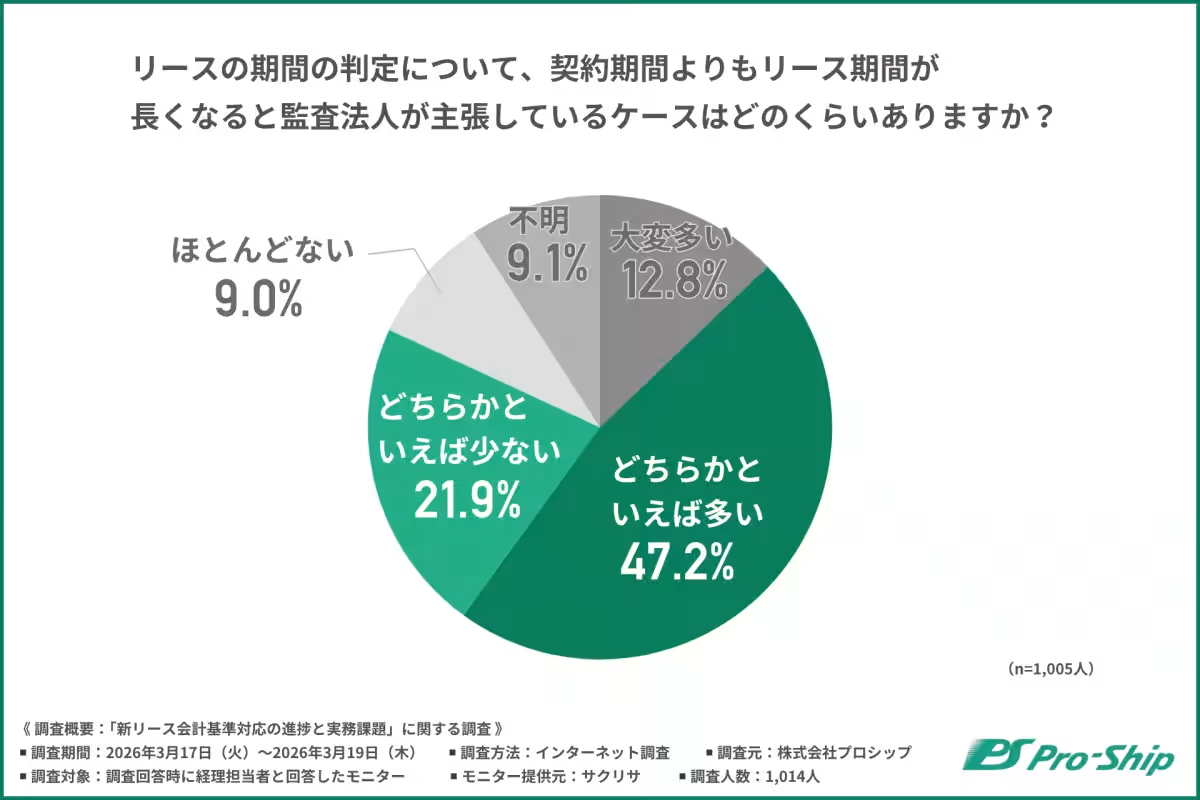

リース識別と監査対応の壁

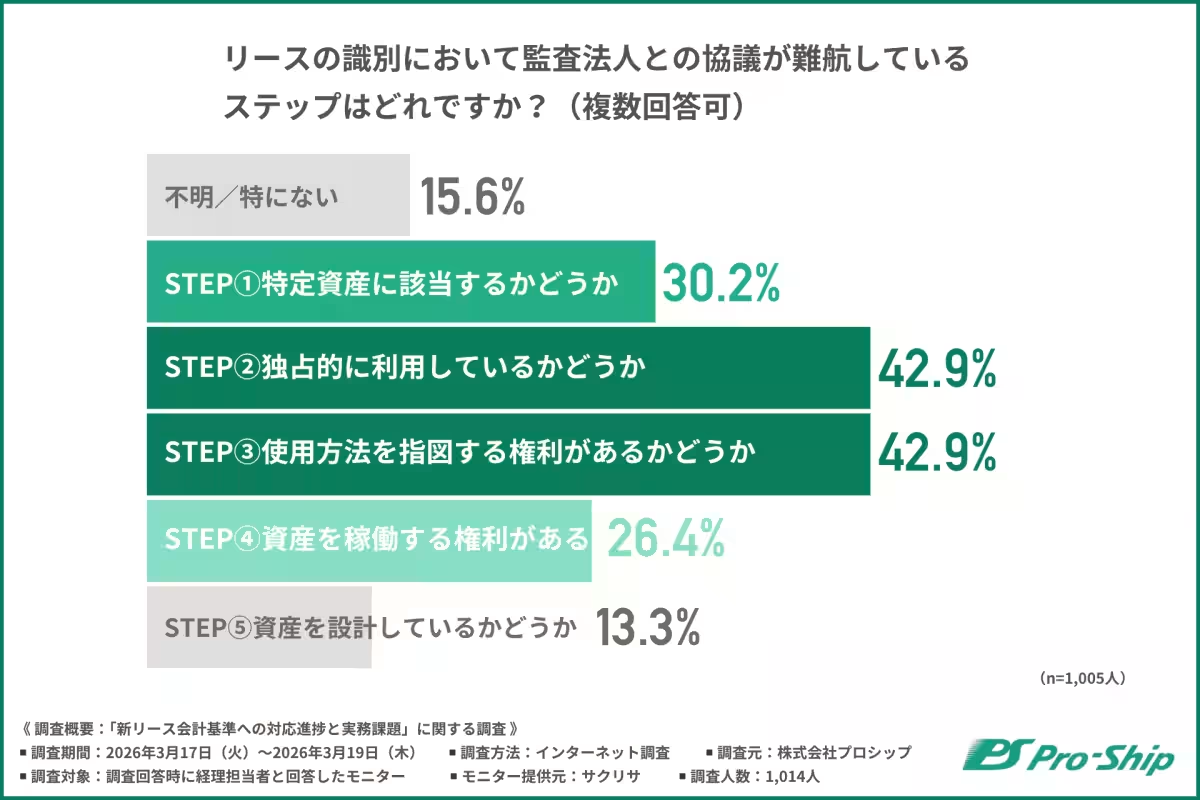

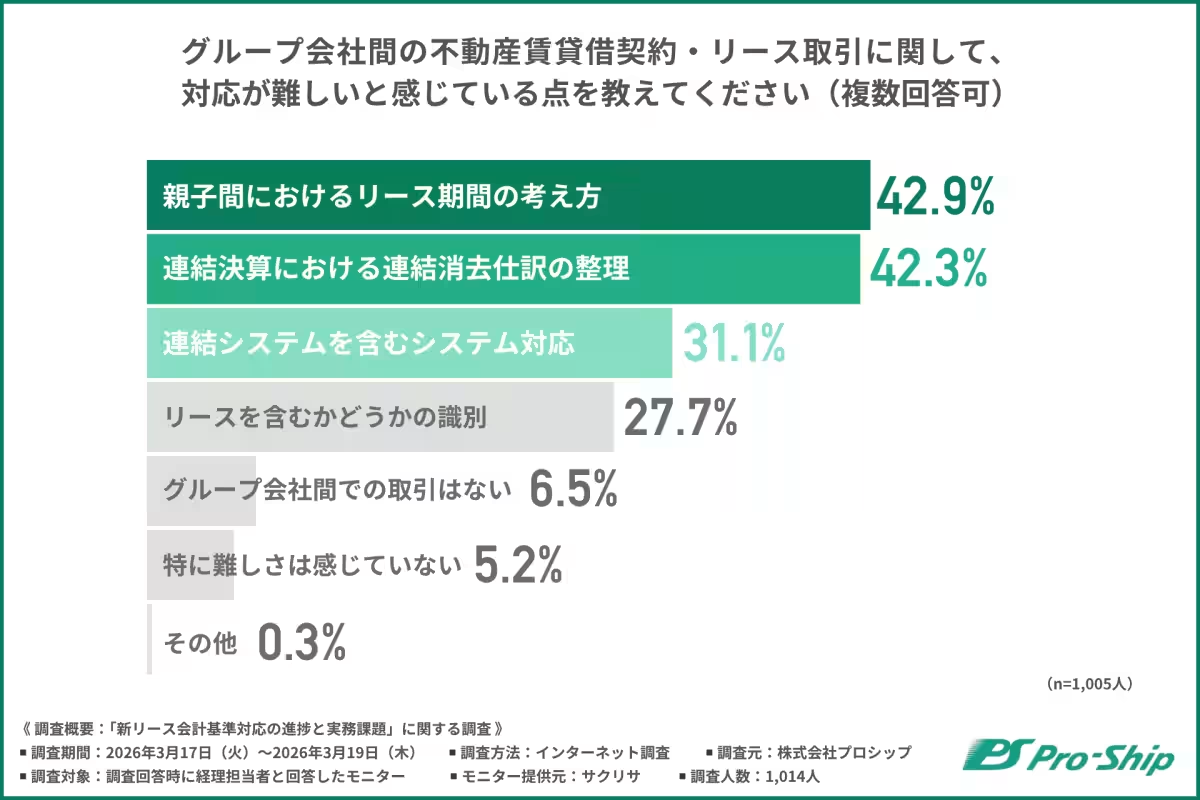

複雑な課題として、リースの識別や期間判定が挙げられます。監査法人との調整において、契約形態によっては「独占的利用」の判断が難しい場合があり、企業と監査法人の間で意見が分かれることが多いようです。これが準備の遅れにつながっている要因の一つとして考えられます。

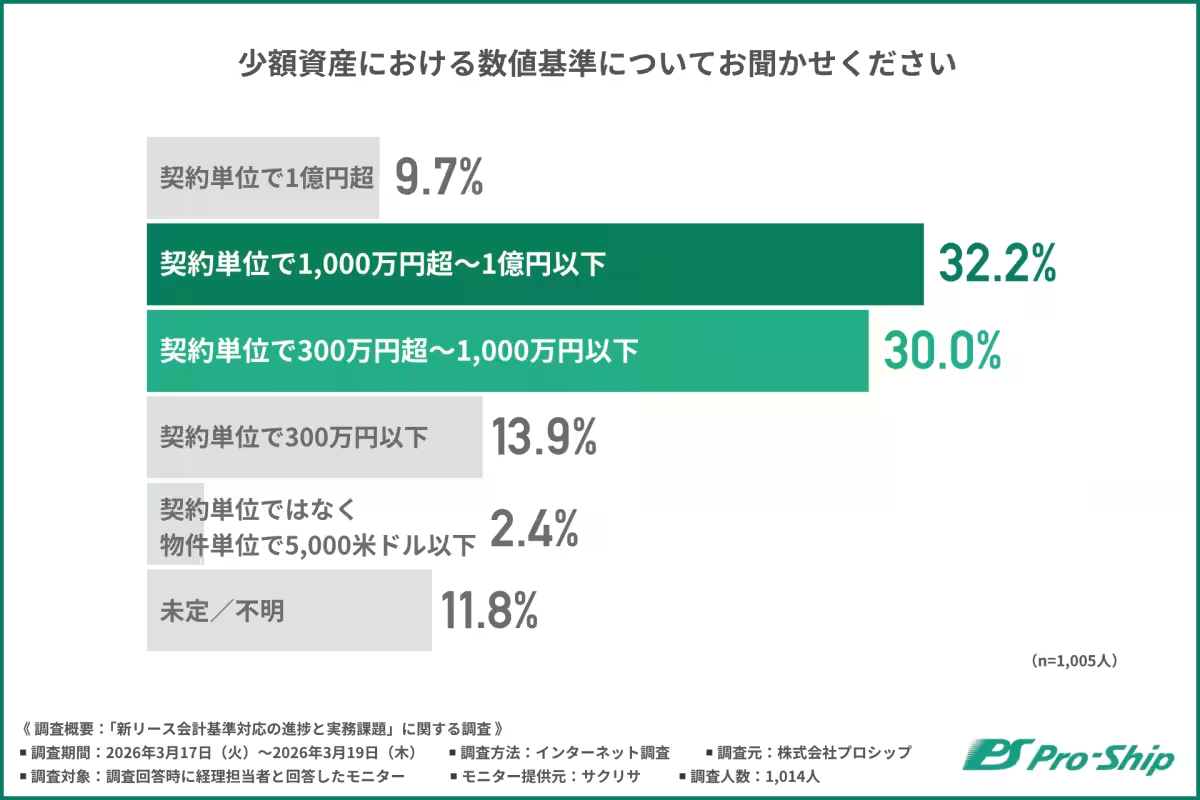

新リース会計基準の実務負荷

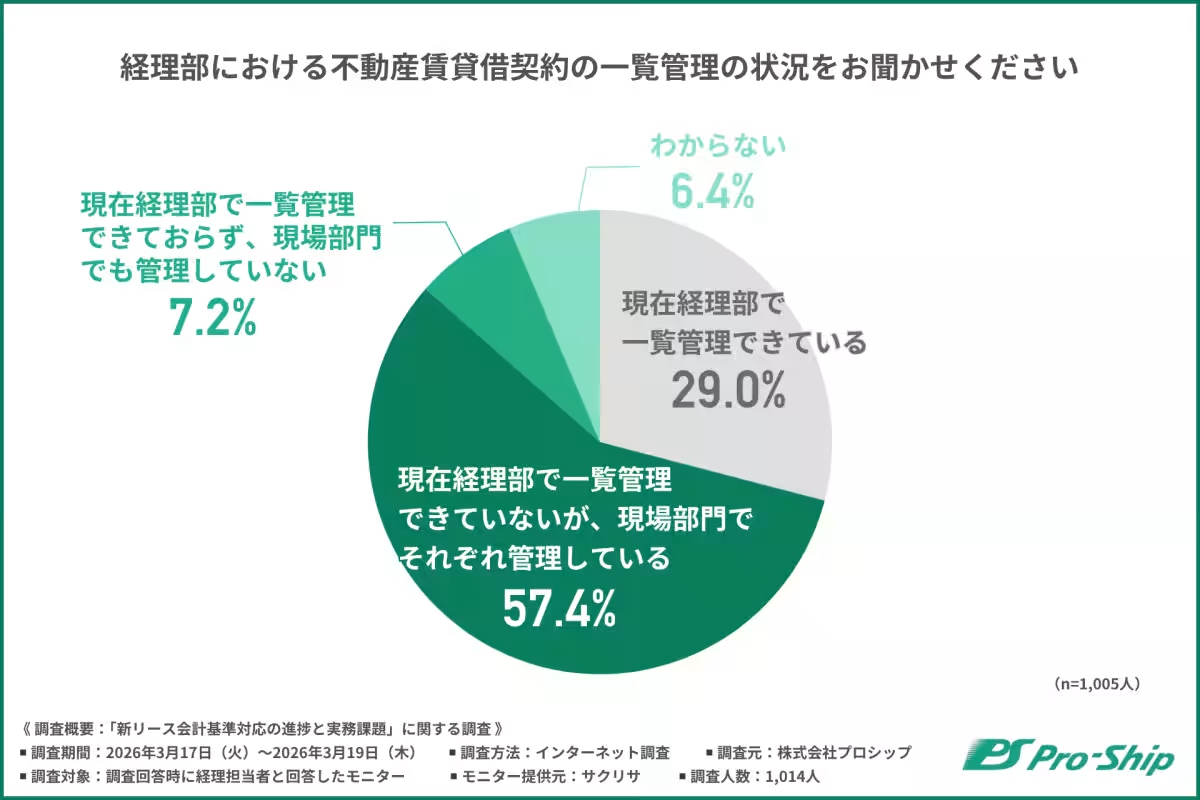

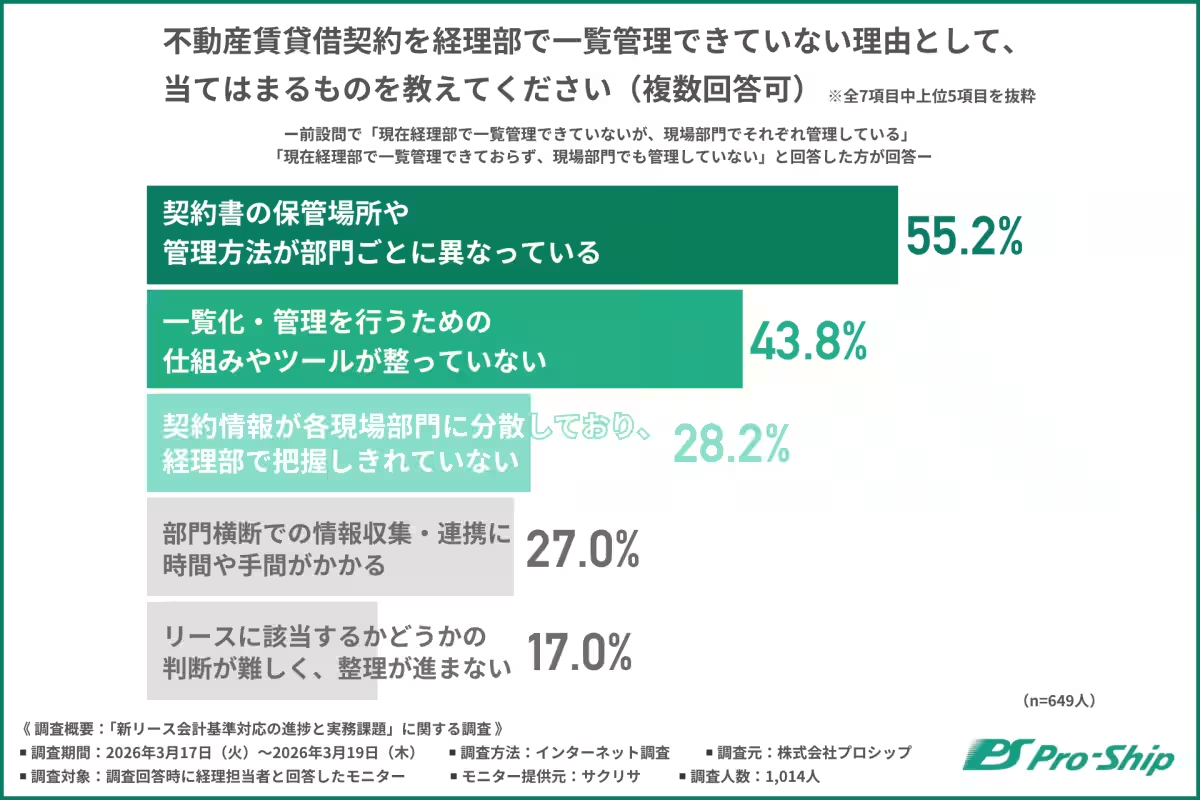

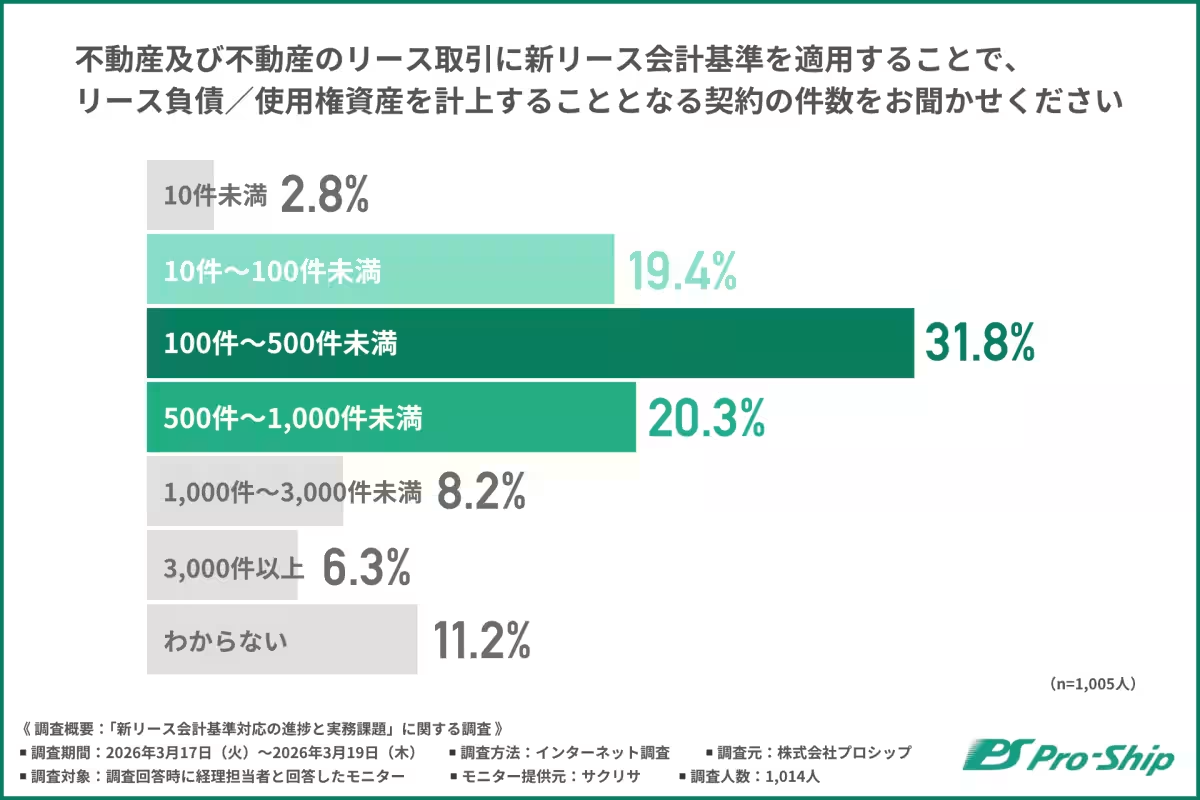

新リース会計基準には「不動産賃貸借契約」が計上対象となり、多くの企業で数百件規模の契約が新たに計上される見込みです。これにより、経理部門の業務負担が大幅に増加することが懸念されています。現在の契約情報が現場部門に分散管理されているため、経理部門が一元的に情報を把握できていない実態も見受けられます。

今後の対応に向けた課題と戦略

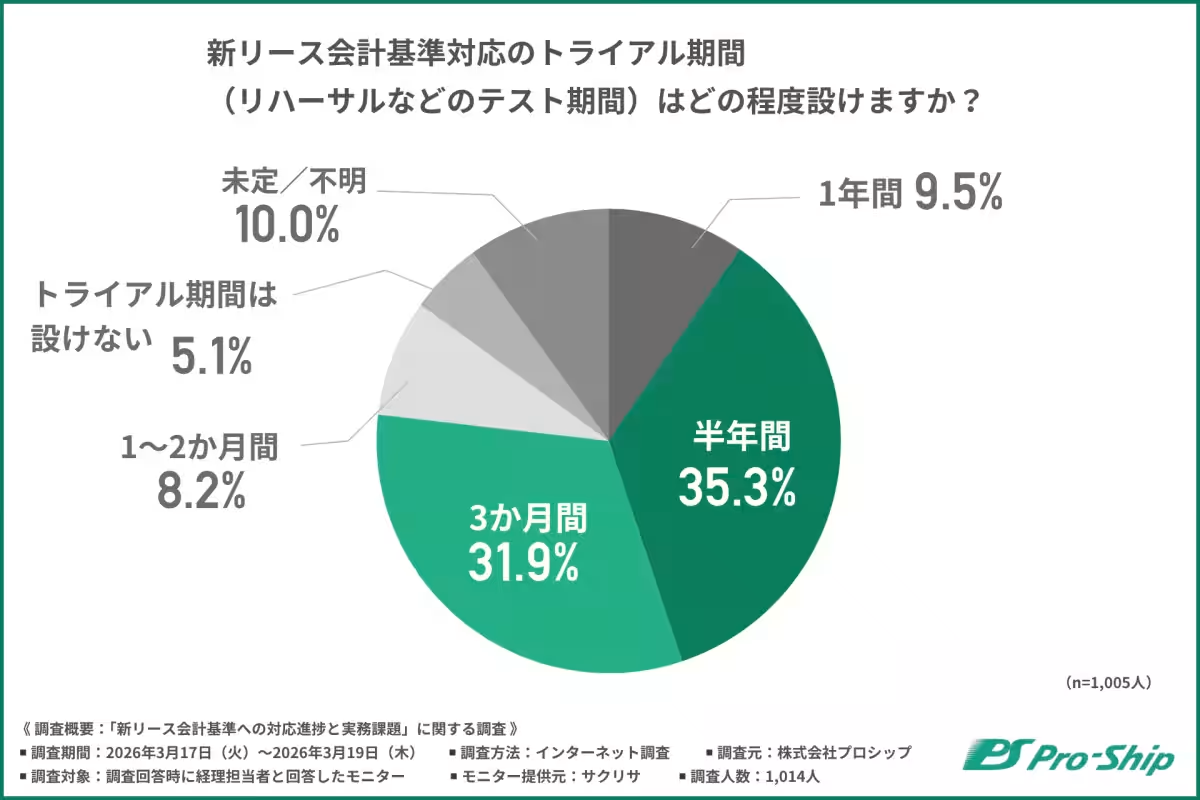

円滑な移行に向けては、システム導入を含む全体の対応体制を早急に整える必要があります。調査では、多くの企業が3か月から半年程度のトライアル期間を設ける考えを示しています。これにより、データ収集フローが確立され、万が一のトラブルに備えることが重要です。

まとめ

新リース会計基準への対応には準備や検証プロセスが不可欠であり、経理部だけではなく各部門との連携が求められます。監査法人との意見調整を早期に進めるためにも、企業は自社の契約実態を整理し、迅速かつ積極的に方針を決定する必要があります。新基準への円滑な移行を実現するためには、全社を挙げた取り組みが不可欠であることが今回の調査を通じて再確認されました。さらに、プロシップはこの課題に対して、実践的な支援プログラムを提供することで企業のスムーズな移行をサポートしています。

会社情報

- 会社名

- 株式会社プロシップ

- 住所

- 東京都千代田区飯田橋3-8-5

- 電話番号

- 050-1791-3000

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。