住宅ローン返済と資産形成を両立する家計の実態と戦略

住宅ローン返済と資産形成を両立する家計の実態と戦略

近年、住宅ローンの返済とその債務を抱えつつ資産形成に取り組む家計が増えています。三井住友信託銀行が設立した「三井住友トラスト・資産のミライ研究所」では、2026年1月に行った調査から、これらの世帯の実態を明らかにしました。この調査には、全国の18歳から69歳までの1万人を対象としたアンケートが含まれています。

借入形態の違いと家計の傾向

「単独ローン」と「ペアローン」という2つの借入形態に注目し、それぞれの家計の特徴を比較しました。ペアローン世帯は、同じ年収帯においても借入金額が多く、情報収集に対する姿勢が計画的であることが示されました。調査によると、ペアローン世帯は自己資金を準備したり、情報を複数の視点から集めたりするという意識が強いです。

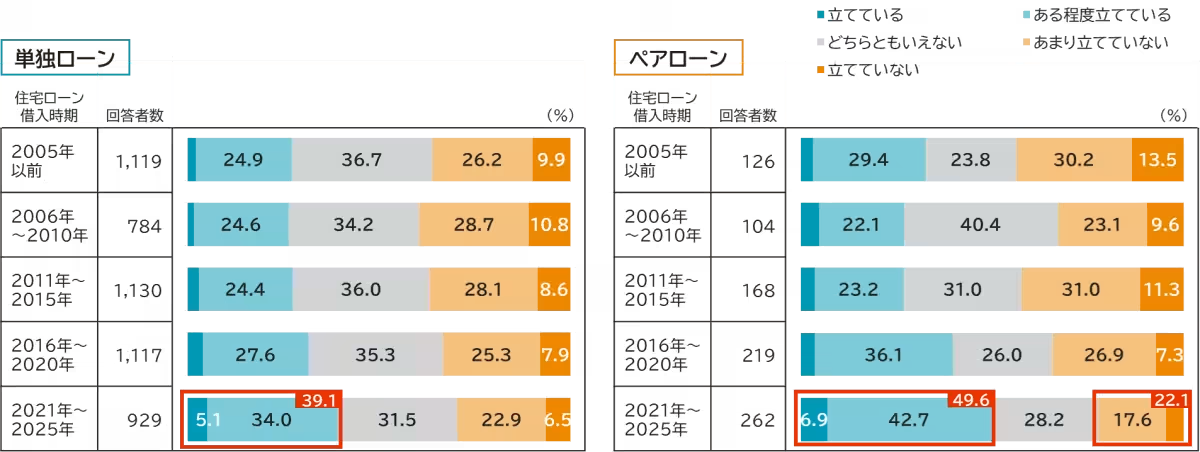

ライフプランの重要性

調査結果では、住宅ローンの借入を行った時点でライフプランを設けている世帯の割合が高いことが分かりました。特にペアローン世帯では、2021年から2025年にかけてライフプランを策定している割合が49.6%と半数に達し、これは単独ローン世帯よりも約10ポイント高い傾向を示しています。現在の住宅ローンの返済と今後の家計運営を一体として考えている世帯が増えていることが背景にあると考えられます。

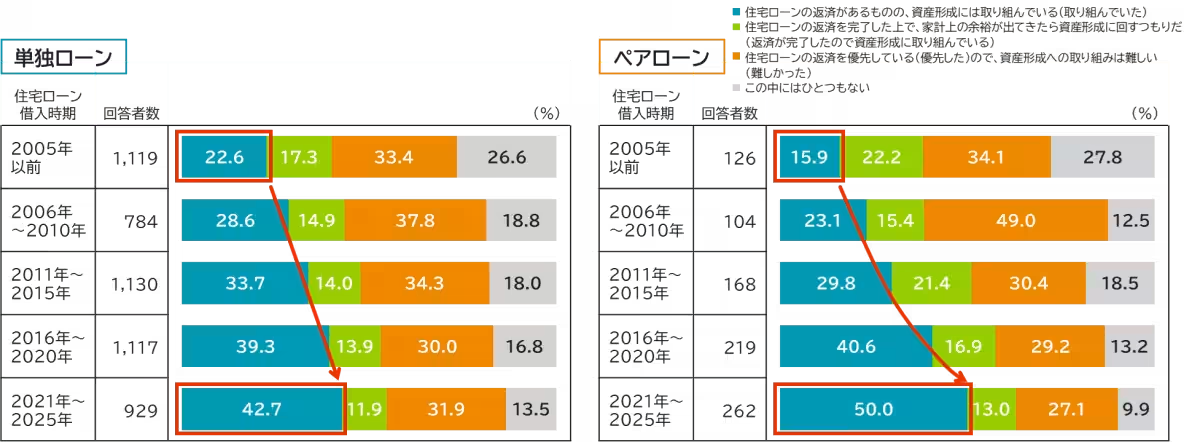

住宅ローンと資産形成の両立

また、資産形成を並行して実施している世帯、いわゆる「両立派」の割合も増加しています。2021年から2025年のデータでは、ペアローン世帯の両立派の割合が50.0%に達しました。住宅ローンの返済をしながら資産形成を進めているという意識が広まり、実際に行動に移されていることが感じられます。

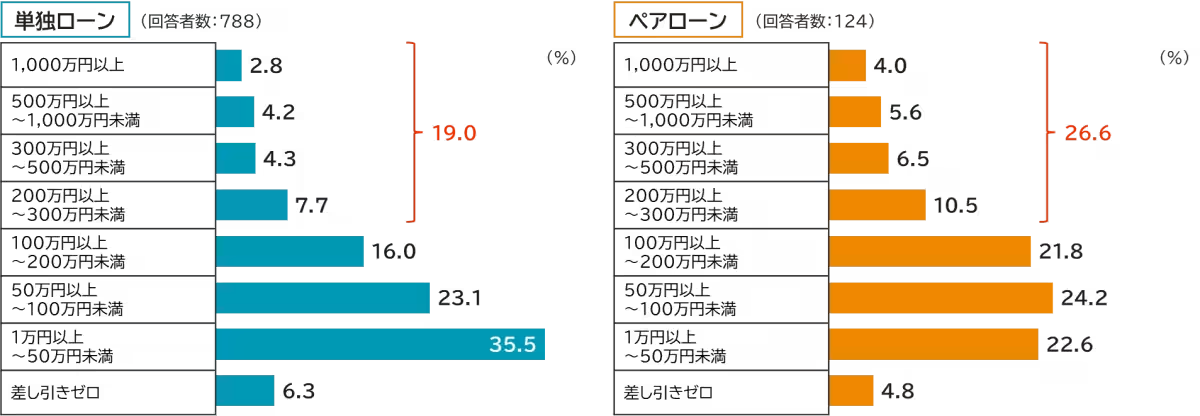

資産形成額の分析

次に、資産形成額を見てみると、単独ローン世帯とペアローン世帯では明確な違いがありました。年収700万円未満の家庭を比較すると、単独ローン世帯は「1万円以上〜50万円未満」の層が多く見られ、ペアローン世帯では「50万円以上〜100万円未満」が大多数を占めていました。さらに、年間200万円以上資産形成を行っている世帯の割合もペアローン世帯が26.6%に対し、単独ローン世帯は19.0%に留まり、ペアローン世帯がより高額で積極的に資産形成に取り組んでいる様子が伺えます。

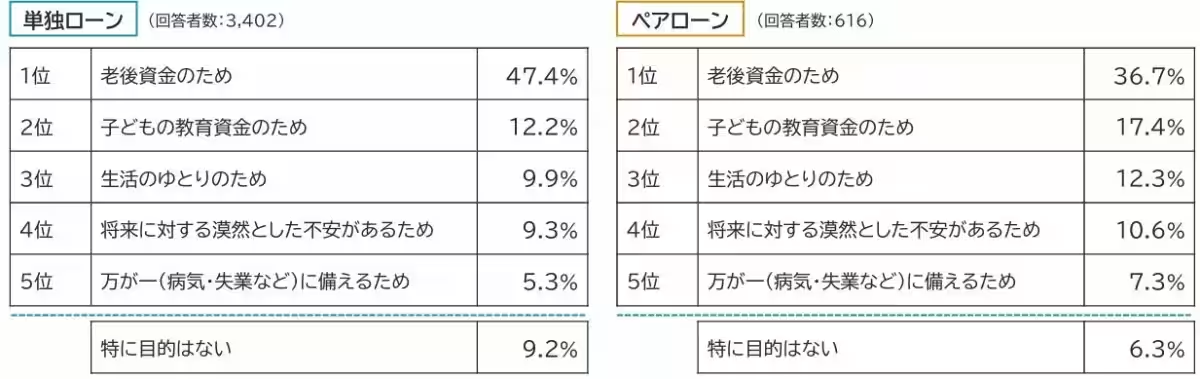

資産形成の目的と行動

資産形成を行う最大の目的についても興味深い結果が見られました。どちらの世帯も「老後資金のため」という回答が最も多く、続いて「教育資金」や「リフォーム資金」が上位に入りました。興味深いのは、「特に目的はない」と回答した世帯の割合が少数派であることです。

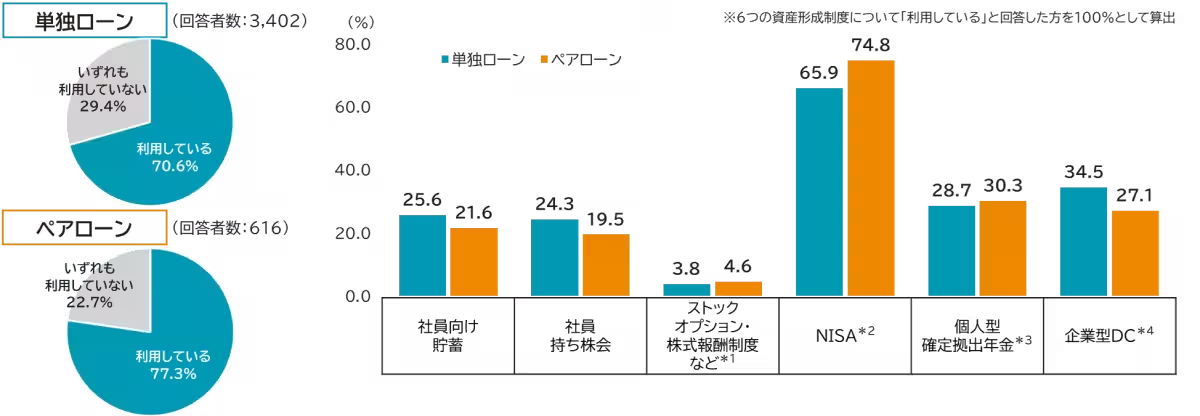

制度利用の差異

さらに、資産形成に関連する制度の利用状況を確認すると、ペアローン世帯は制度利用率が77.3%で、単独ローン世帯の70.6%よりも高いことが分かりました。特にNISA制度の利用率も、ペアローン世帯では74.8%に達し、より制度をうまく活用していることが伺えます。

両立は「継続的な思考」がカギ

調査の結果から、住宅ローンと資産形成を両立しようとする意識が多くの世帯に拡がっていることが示されました。しかし、ペアローン世帯では資産形成の進捗がより良い傾向にあることも事実です。これは、ライフプランを意識しながら、制度を有効活用しつつ取り組んでいる結果と考えられます。

この両立に向けた取り組みは単なるテクニックではなく、家計の優先順位を常に見直し、将来のあるべき姿についてあらゆる選択肢を考え続けることが重要です。状況に応じて判断を重ねることで、長期的な視野を持った資産形成が可能になります。

本レポートが、住宅ローン返済と資産形成を並行して行うための参考になれば幸いです。また、詳細な調査データについては、三井住友トラスト・資産のミライ研究所のHPにてご覧いただけます。

関連情報

- - 三井住友信託銀行への照会先:E-MAIL:[email protected]

- - 調査概要あり。

会社情報

- 会社名

- 三井住友信託銀行株式会社

- 住所

- 東京都千代田区丸の内1-4-1三井住友信託銀行本店ビル

- 電話番号

トピックス(ライフスタイル)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。