ペアローンの利用拡大、長期化と高額化が進む背景とは

ペアローンの利用拡大、長期化と高額化が進む背景とは

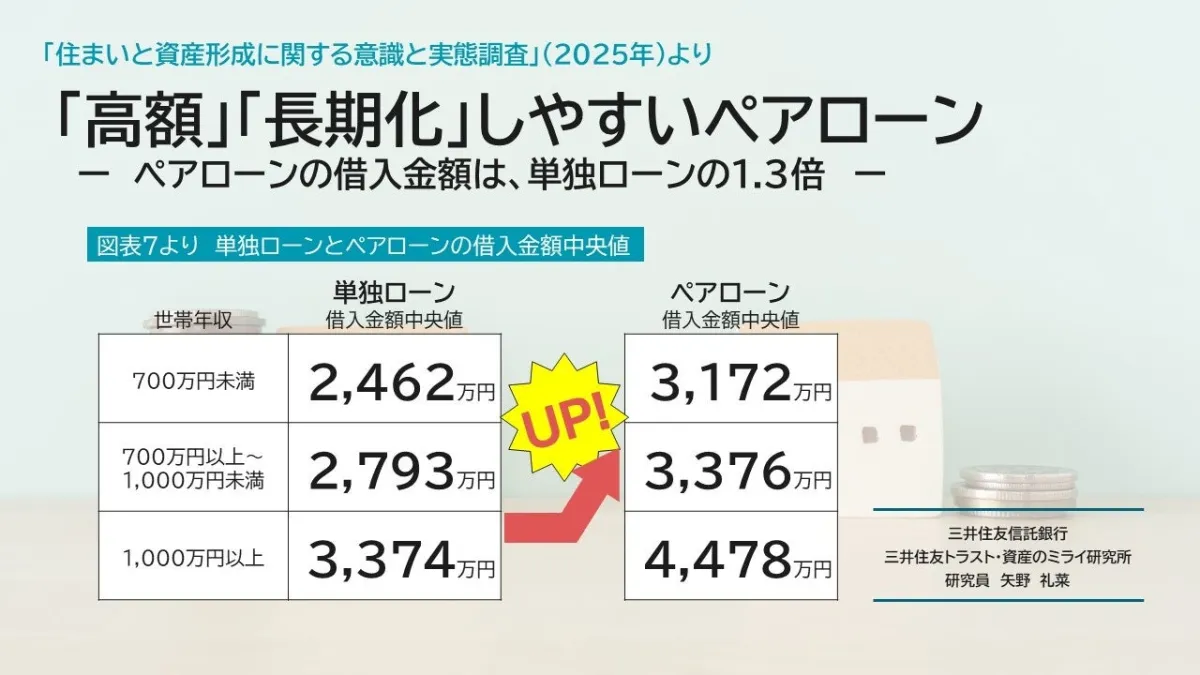

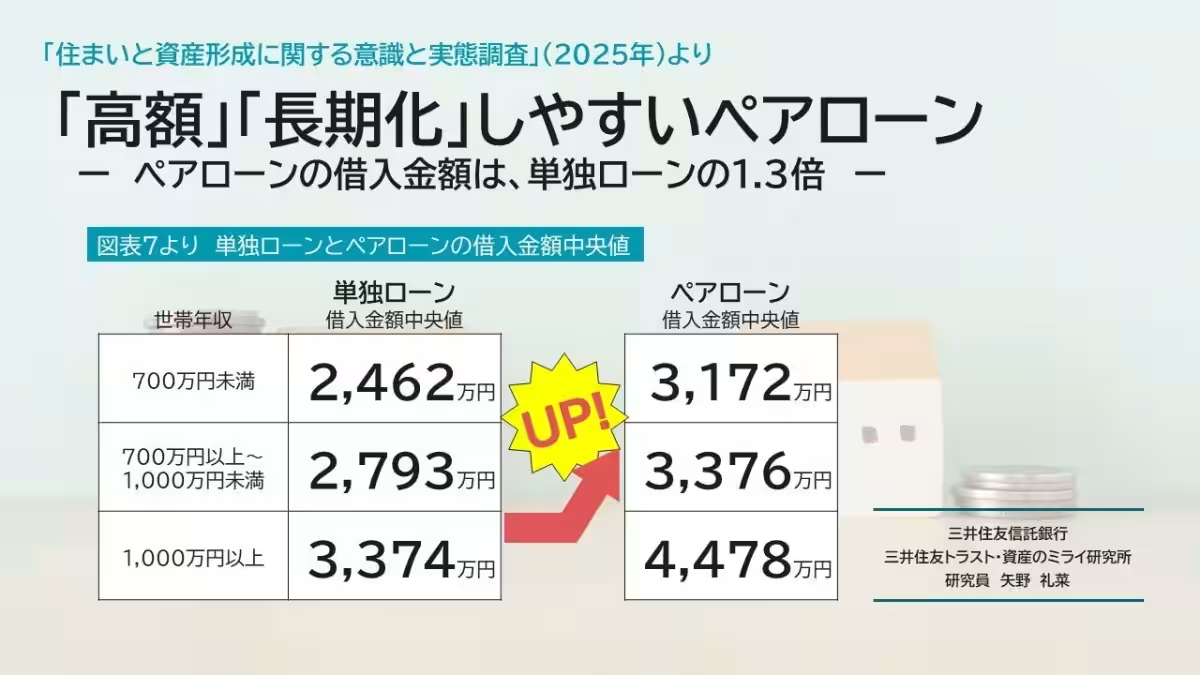

近年、住宅ローンの借入方法として「ペアローン」が注目を集めています。三井住友信託銀行が行った調査によると、ペアローンは単独ローンに比べて借入額が約1.3倍も高くなる傾向が見られます。本記事では、ペアローンの利用拡大の背景やその特徴、借入額の差をデータを元に深掘りします。

ペアローン・単独ローンの利用状況

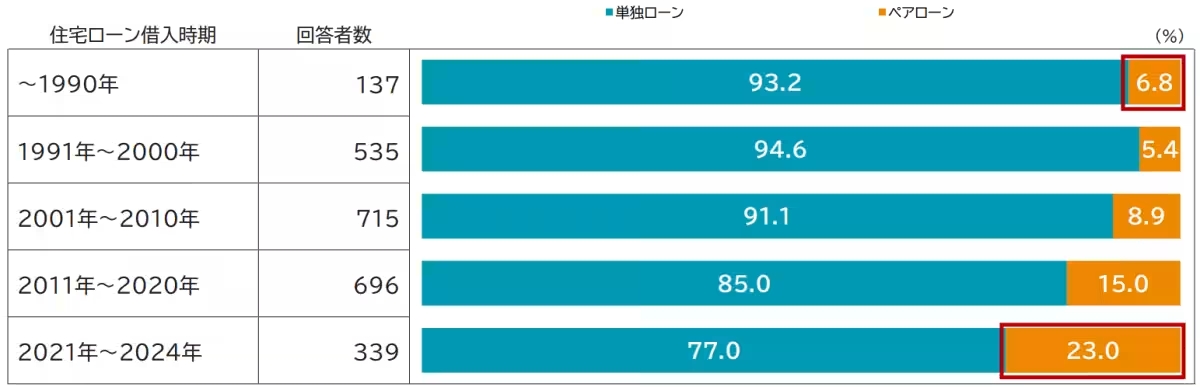

住宅ローンの利用形態は大きく分けて、1人で借りる「単独ローン」と、夫婦やパートナーと一緒に借りる「ペアローン」に分類されます。最近では不動産価格の上昇や共働き世帯の増加に伴い、ペアローンの需要が高まっています。

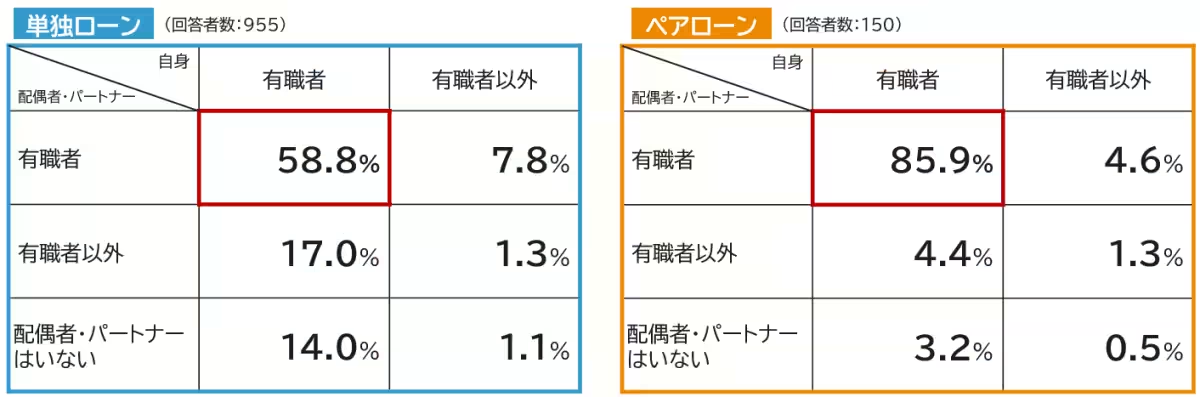

調査によると、ペアローンを利用する世帯の85.9%が共働き世帯であり、予想通りその割合は高いことがわかります。しかし、一方で単独ローンでも58.8%が共働き世帯となっており、共働きでも単独で借入を選択する世帯も一定数存在しています。

借入時の年齢と世帯年収

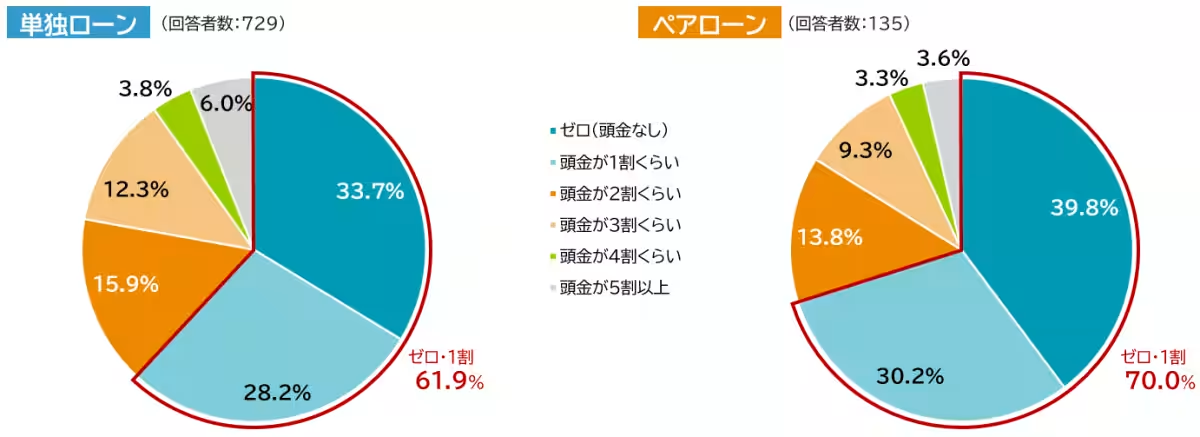

ペアローンを利用する世帯の傾向として、借入の際の年齢層は20代後半から30代が中心となっています。特にペアローンを選ぶ世帯では、若年層の割合が高く見られ、これには「二人の収入があれば、希望の物件を得ることができる」といった理由が考えられます。

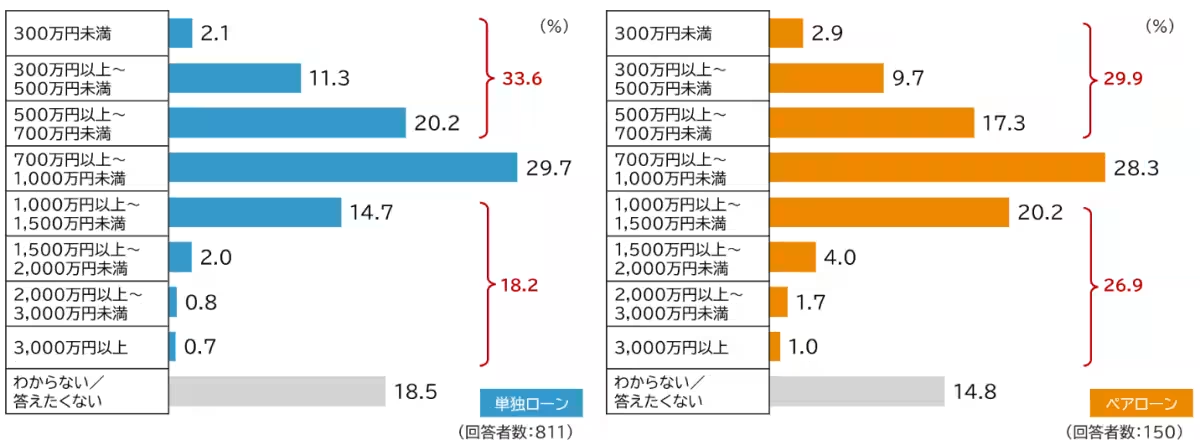

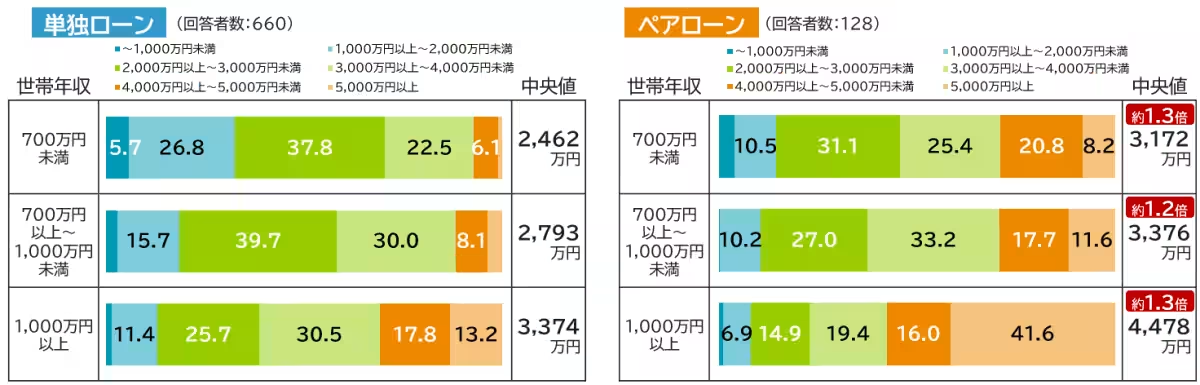

また、世帯年収については、ペアローン利用世帯も単独ローン利用世帯も大半が700万円以上1,000万円未満という状態であり、年収の絶対的な差は大きくないことが示されています。しかし、年収の大きさにかかわらず、ペアローンでは高額物件を選ぶ傾向が見られました。

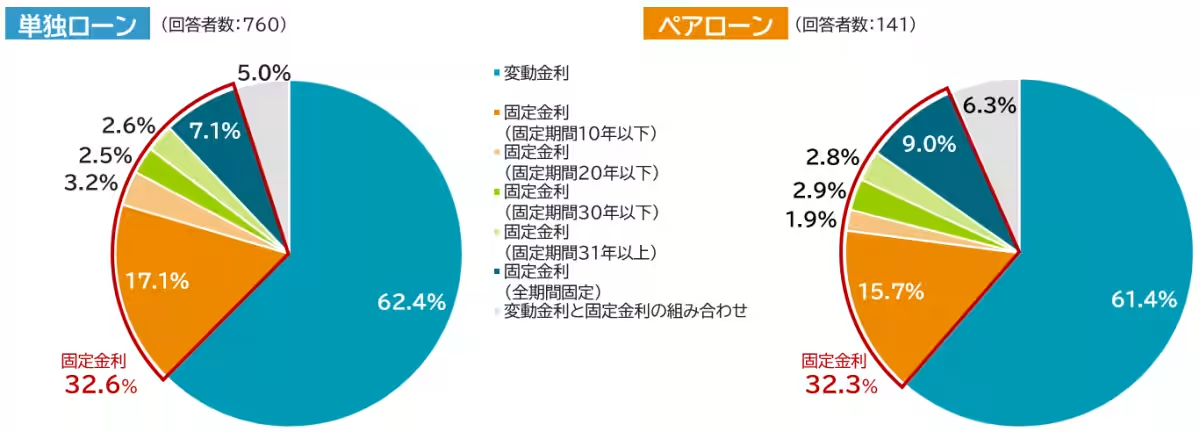

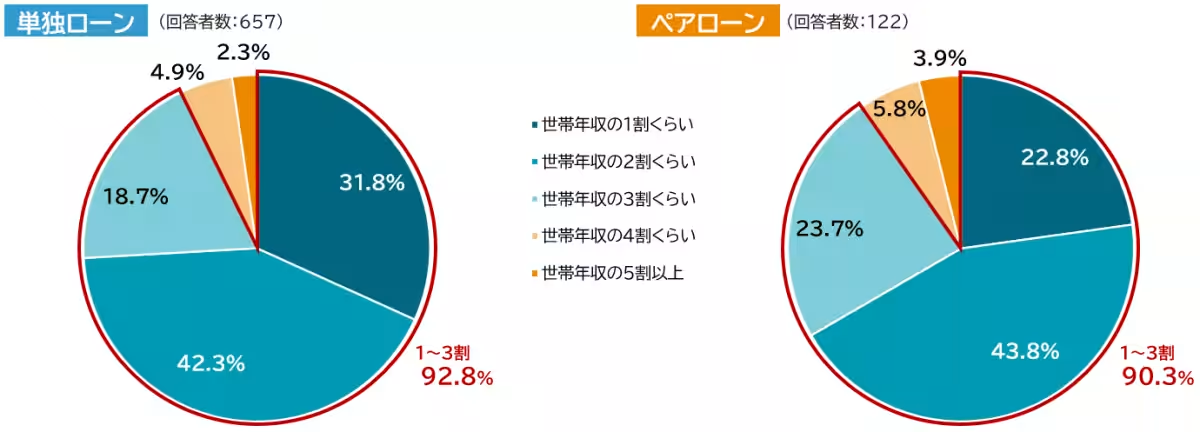

ペアローンと単独ローンの金利と返済比率

金利に関しては、ペアローンと単独ローンのいずれも、約6割が変動金利を選択しており、返済比率はほぼ同水準です。これは、金融機関の審査基準を考慮すると、健全な貸出条件のもとで借入が行われていることを示唆しています。

とは言え、ペアローンの場合、返済比率が高めに据えられる傾向があり、これは物件の価格が高まることによる影響であると考えられます。

高額で長期的な借入計画の重要性

高額で長期的なペアローンの借入は、不動産購入における有効な選択肢ですが、長期返済には「ゆとりのある返済計画」が非常に重要です。自身や家族のライフプランが変化する中で、柔軟な対応が求められるからです。

また、近年の雇用環境の変化により、従来のように年齢と共に収入が上昇するとは限らず、 無理な借入をすると、将来の家計に負担をかける恐れがあります。適切なライフプランに基づいた借入は、将来を豊かにするために必要不可欠です。

まとめ

ペアローンは高額化と長期化が進む中で、共働き世帯にとって有効な手段となる一方で、持続可能な返済計画が必要です。将来的なライフスタイルの変化にも適応できるよう、計画的な資金計画を持つことが求められています。

今後もペアローンに関する情報やデータは、三井住友信託銀行の「資産のミライ研究所」を通じて随時発信される予定です。詳細な情報はこちらをぜひご覧ください。

- ---

調査概要

(1)調査名:「住まいと資産形成に関する意識と実態調査」(2025年)

(2)対象:全国の18~69歳(ただし関連業種従事者を除く)

(3)方法:WEBアンケート

(4)調査時期:2025年1月

(5)サンプルサイズ:11,435

お問い合わせ

三井住友信託銀行 三井住友トラスト・資産のミライ研究所

メール: [email protected]

会社情報

- 会社名

- 三井住友信託銀行株式会社

- 住所

- 東京都千代田区丸の内1-4-1三井住友信託銀行本店ビル

- 電話番号

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。