中国企業の倒産を読み解く!リスクモンスターの実績と示唆

中国企業の定量・定性分析に迫る

リスクモンスター株式会社(以下、リスモン)は、最近発表した「倒産事例から見る中国企業の定量・定性分析レポート」のなかで、中国企業の倒産に関する新たな見解を提示しました。本レポートでは、特に「杉杉グループ」を対象に、倒産に至るまでの信号を数字と現場の変化から分析しています。今回の記事では、その内容を掘り下げ、リスク管理の重要性について考えてみましょう。

倒産が示す兆候とその背景

2025年初頭、著名な中国のアパレル企業「杉杉グループ」が破産重整手続きを行いました。創業以来、新エネルギー分野にも進出し、業界で高いシェアを誇った同社が、近年急速に経営危機に陥った背景には、様々な要因が考えられます。

リスモンのレポートによると、倒産は突然訪れるわけではなく、財務指標の変化やヒト・モノ・カネに関連する現場の兆候が段階的に積み重なった結果であると指摘されています。

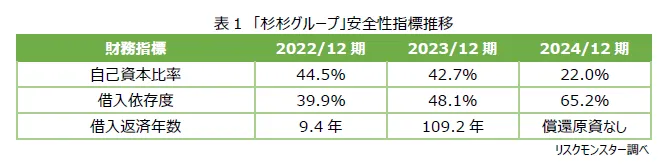

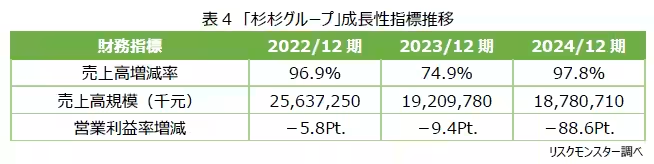

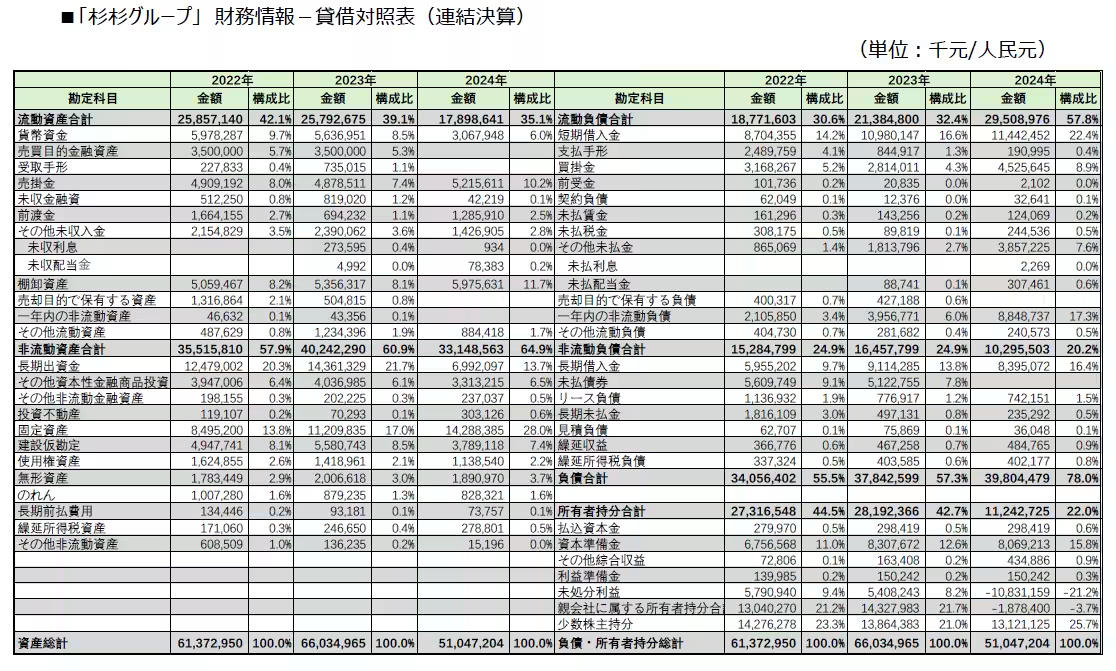

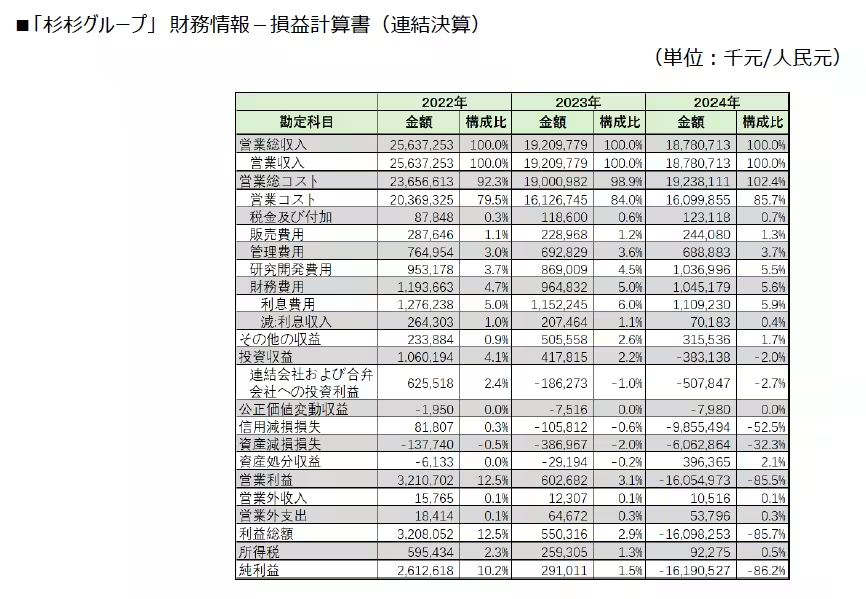

定量分析:数字が示す警告

杉杉グループの自己資本比率は、2024年には22.0%まで急降下した一方、借入依存度は65.2%まで上昇しました。また、流動比率も120.6%から60.7%と半減し、資金調達能力が著しく悪化しました。これらの財務指標は、企業の安全性や流動性に対する赤信号とも言え、倒産リスクを早期に察知するための重要な指標です。

定性分析:経営者の急逝とガバナンスの不安定

「ヒト」に関して、杉杉グループの創業者・鄭永剛氏の急逝後、経営権を巡る争いが発生し、組織は混乱を極めました。ストラテジーや意思決定が滞り、事業再建ができないまま悪循環に陥っていきます。

一方、「モノ」の側面では、主力事業の市況が悪化し、資金調達に対する限界が見えてきました。最後に「カネ」の観点からは、支払遅延が連鎖し、複数の銀行から破産重整を申し立てられることになりました。これにより、金融機関や取引先からの信用も失われ、完全に制御を失ってしまったのです。

総括と企業戦略への示唆

杉杉グループの事例は、企業の経営危機を未然に防ぐためには、定量データだけでなく、ヒト・モノ・カネといった定性面のリスクにも目を向けるべきだという教訓を私たちに伝えています。企業と取引を行う際には、些細な変化を見逃さず、それを早期に察知することで、倒産リスクを低減することが可能になります。

今後、中国経済は日中・米中関係の変化などさまざまな不確実性に直面することが予測されています。その中でも、企業戦略をほんとうに強固なものにするためには、これまでのデータ分析だけでなく、さまざまな視点から経営の実態を把握することが不可欠です。「リスモン調べ」では、今後もこうした有益な情報を提供していきますので、ぜひ注目してください。また、セミナーも開催されるので、参加を検討するのも良いかもしれません。詳細はウェブサイトをご覧ください。

会社情報

- 会社名

- リスクモンスター株式会社

- 住所

- 東京都中央区日本橋2-16-5RMGビル

- 電話番号

- 03-6214-0350

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。