子育て世帯の生命保険実態調査から見えた意外な真実

30代子育て世帯の生命保険実態調査が明らかにしたこと

セレクトラ・ジャパン株式会社の運営する「スマートマネーライフ」は、30代で子育て中の家庭894名を対象とした生命保険に関する実態調査を実施しました。この調査の結果を探ると、保険を理解しているという自己申告と現実の知識の間にギャップが存在することが浮き彫りになっています。

調査の要点

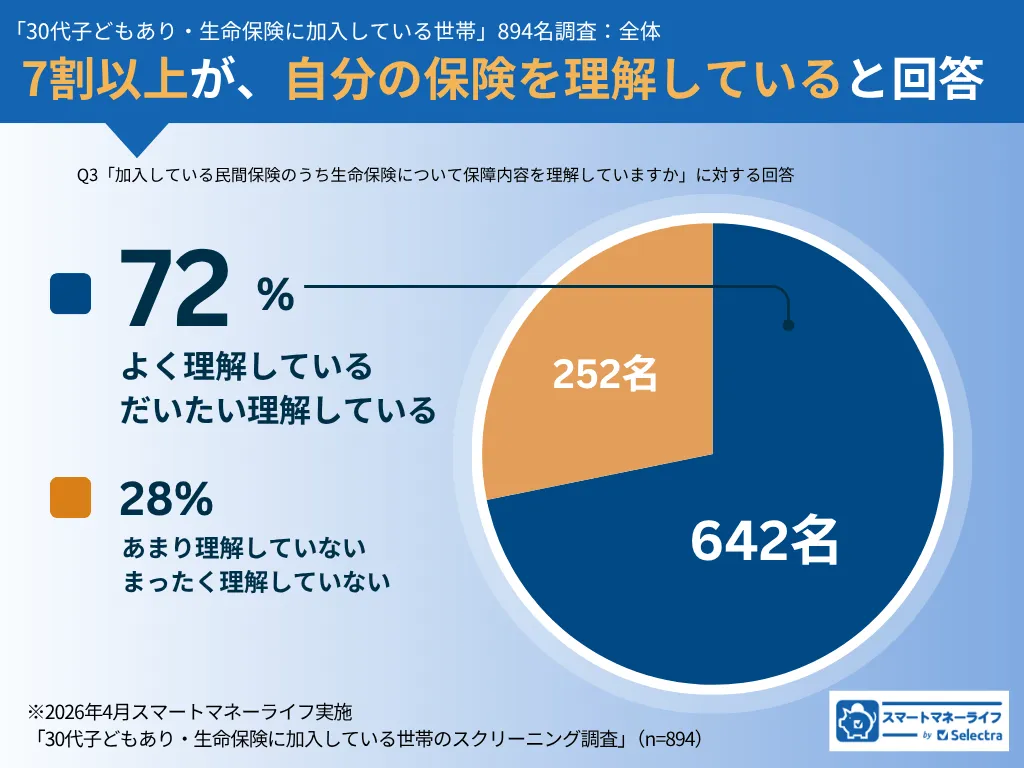

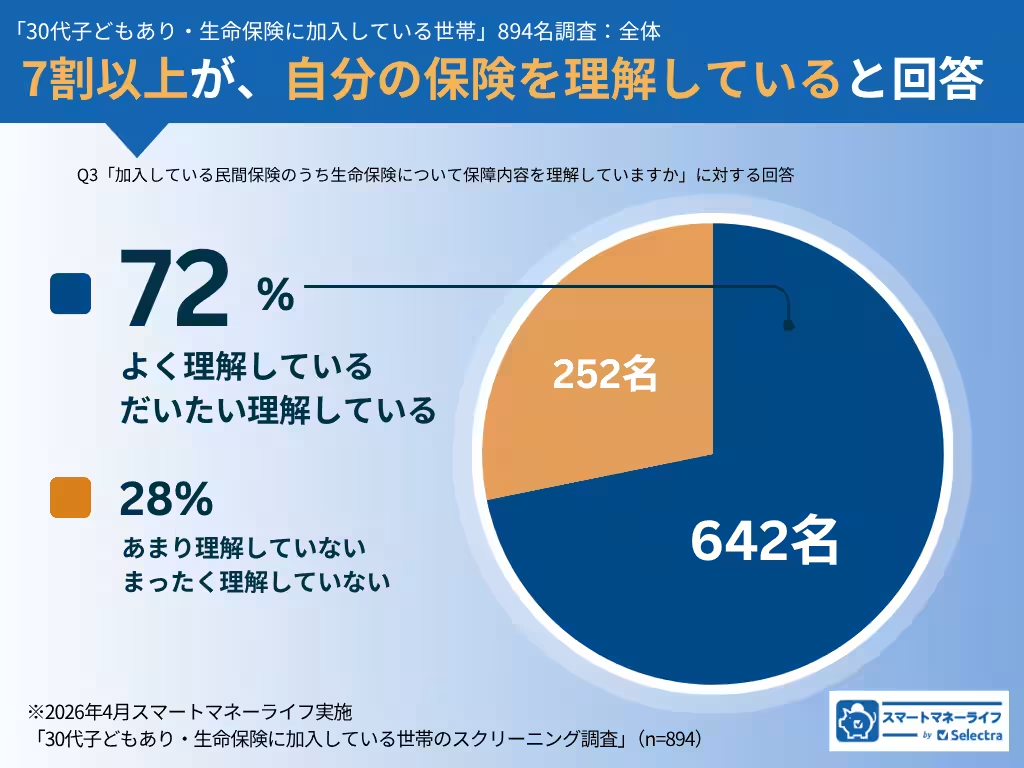

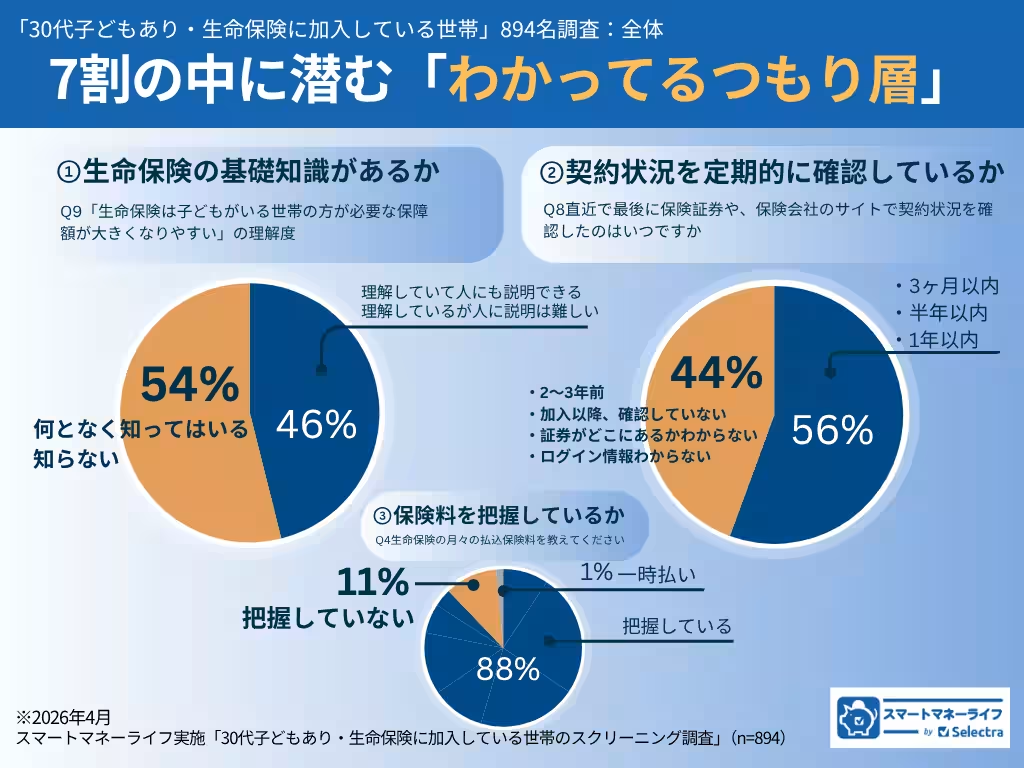

調査において、30代の約7割が「自分の保険を理解している」と回答したものの、実際には基礎知識や保険証券の確認頻度、そして保険料の把握状況についての質問では、7割を下回る結果が明らかになりました。このような状況を「わかってるつもり層」と称し、実際の知識と自己評価の間にズレがあることを示しています。

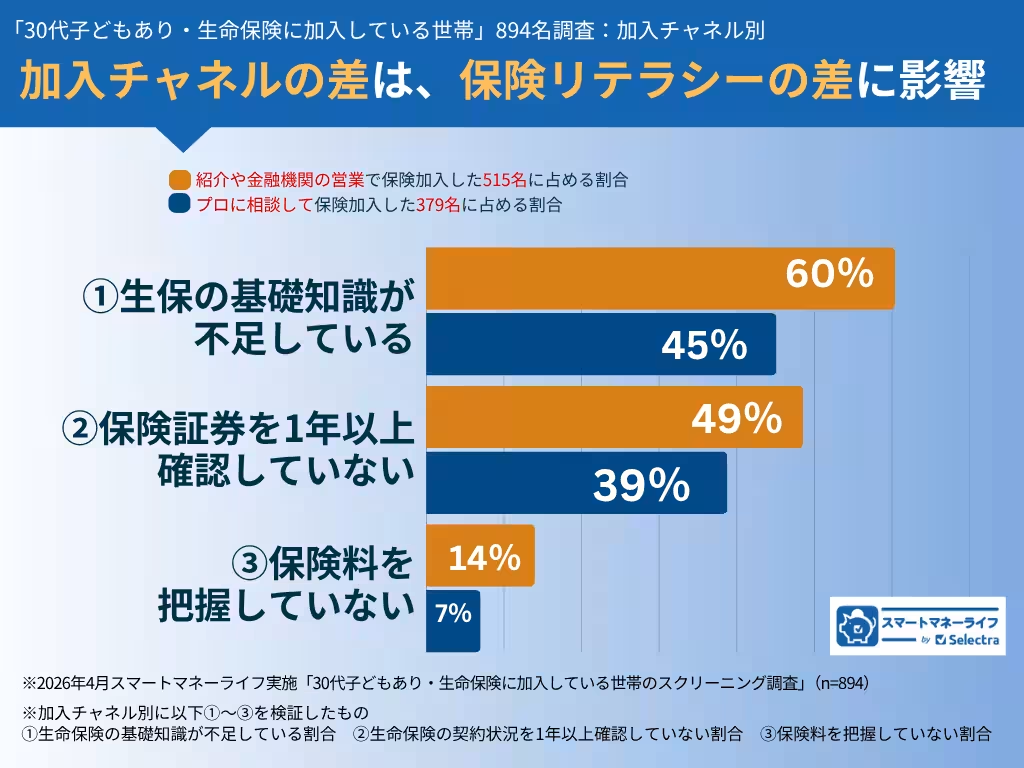

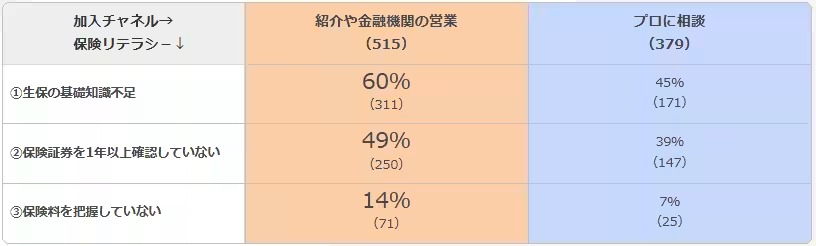

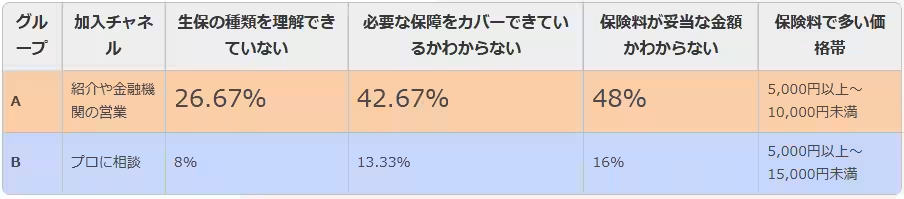

特に興味深いのは、保険への加入方法により知識に差が出る結果が出たことです。知人や金融機関から営業を受けて加入した層は、プロへの相談を経て加入した層に比べて保険の理解度が低く、実際に加入している保険についての質問に対する理解度は約2割も低かったということです。

加入チャネルによる保険リテラシーの差

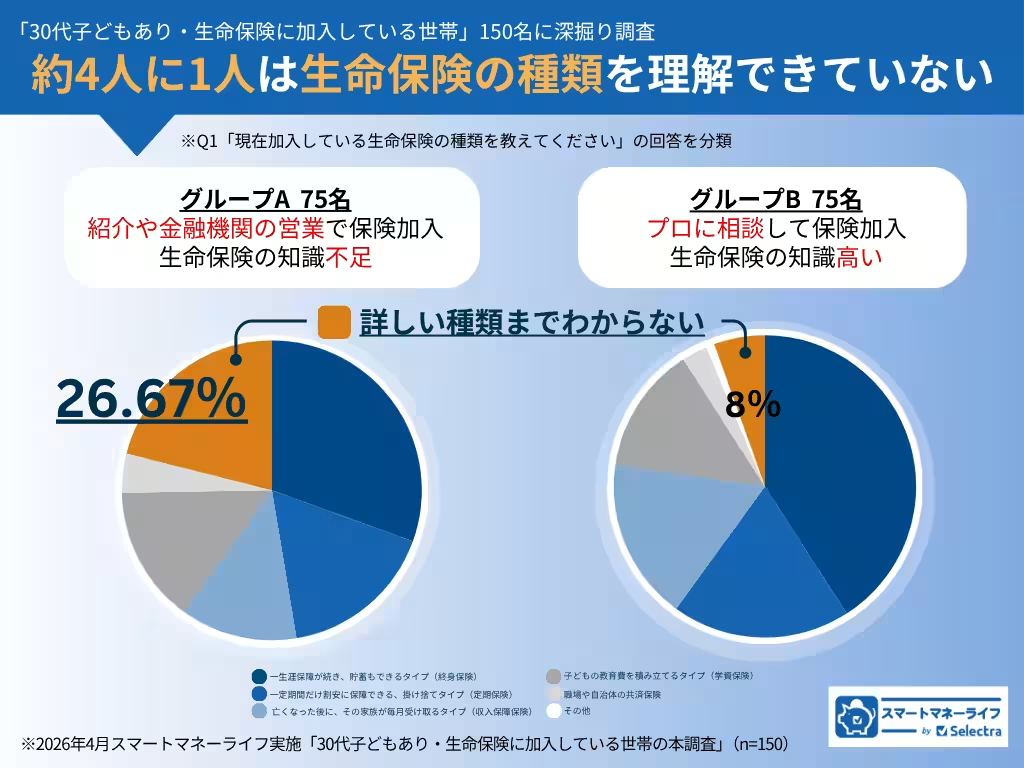

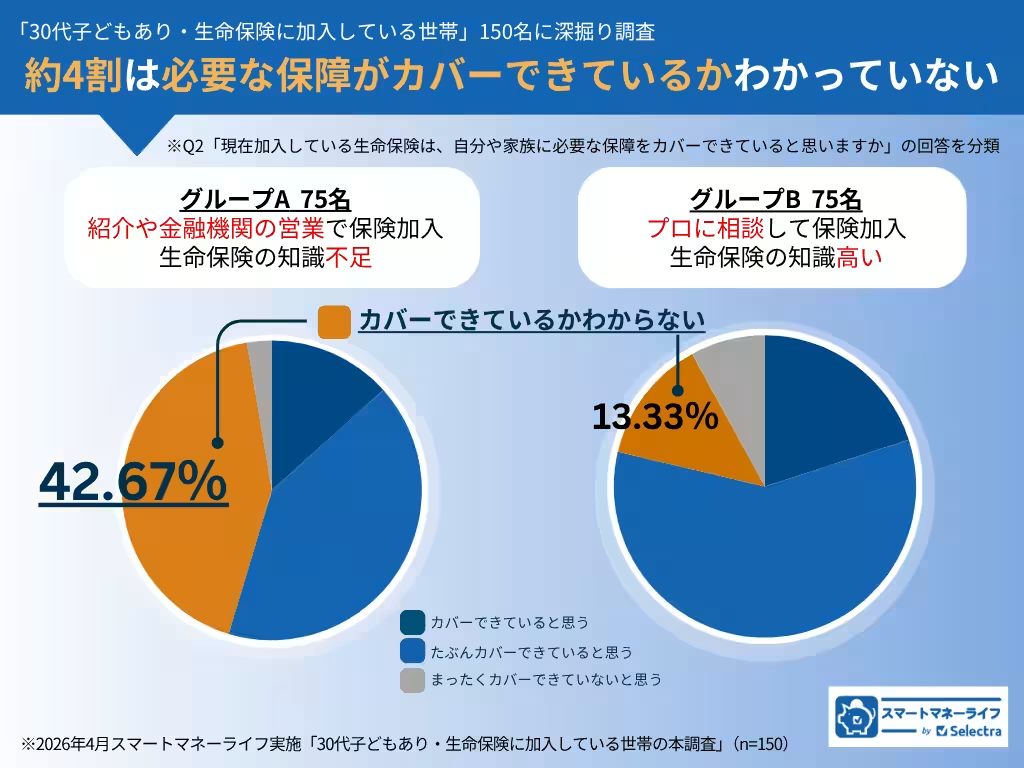

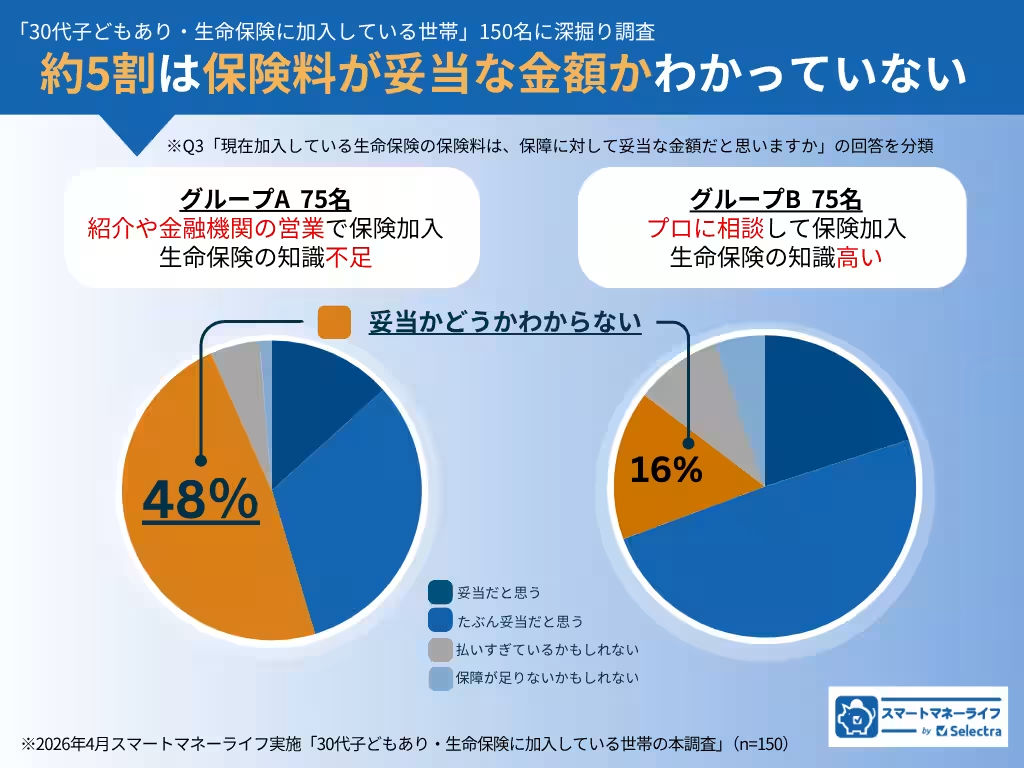

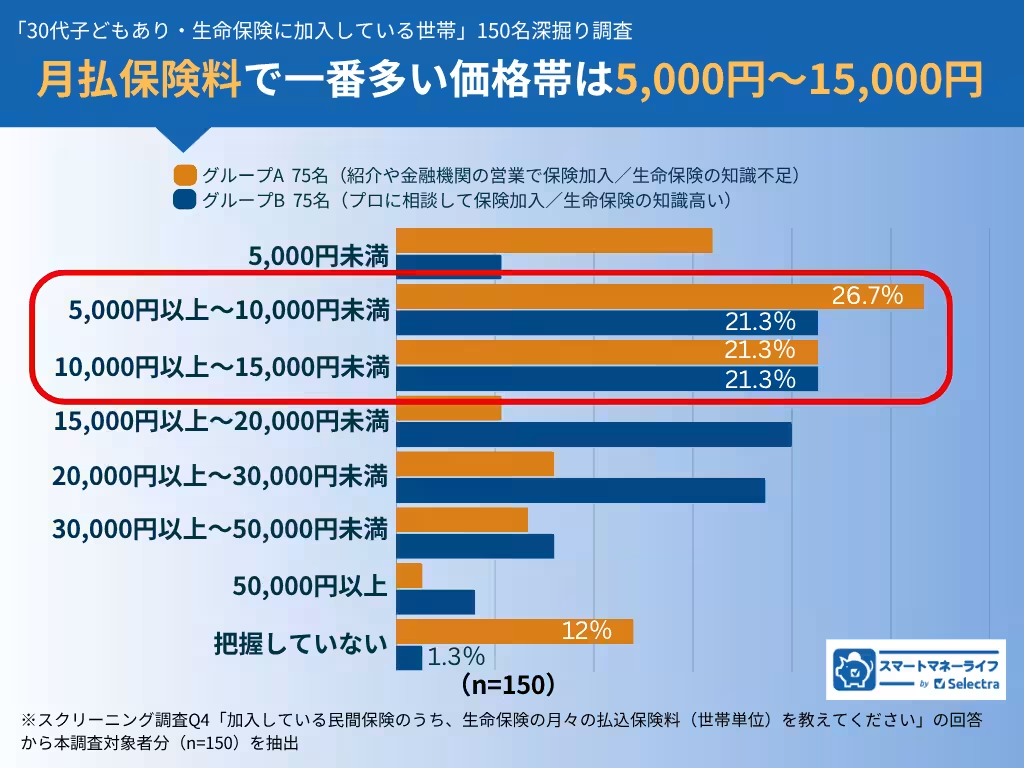

調査はさらに進み、加入チャネル別に75名ずつを抽出し、150名を対象として深掘り調査を実施しました。ここで、受動的に保険に加入したグループは、能動的に相談を行ったグループに比べ、保険の基本知識が不足しており、契約内容に対して高い関心を持っていないことが判明しました。具体的には、受動的グループの約半数が「保険の保障内容が妥当であるか分からない」と答えるなど、無知のまま保険料を払い続けるリスクが指摘されています。

自己申告と実態の乖離

「自分の保険を理解している」との回答は、742名のうち642名(72%)に及びましたが、その背後には、保険の基礎知識不足や、契約状況を定期的に確認していない人が少なからず存在しました。それによって保険の中身や必要性を理解しないまま払続ける「思考停止」の状態が増加しています。この「わかってるつもり層」は、保険の保障が自分や家族にどのような影響を与えるのかを深く考えないまま、月々の保険料を支払い続けている可能性があります。

専門家への相談の重要性

調査の結果、保険に加入する際の相談先によって、その後の保険リテラシーに大きな違いが生じることが示されました。知人や金融機関の営業による加入は、受動的であるために、契約後の保険内容の見直しや、適切な保障が確保できているかなどを考える機会が少なくなります。一方で、専門家と相談することにより、契約内容の確認や保障の見直しが定期的に行われ、リテラシーが向上する傾向が見られます。

結論

保険は、いざという時に機能しなければ意味がありません。生命保険を考える際、「誰に相談したのか」が今後の保険との向き合い方を決定的に左右します。無自覚のコストが高まる前に、ぜひ専門家のアドバイスを受け、保険を適切に見直すことが求められます。

会社情報

- 会社名

- セレクトラ・ジャパン株式会社

- 住所

- 東京都渋谷区東1-27-9奥山ビル5階

- 電話番号

- 03-6885-9977

トピックス(ライフスタイル)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。