住宅ローン金利タイプの選択、体験者の生の声を紹介

住宅ローン金利タイプの選択、体験者の生の声を紹介

はじめに

住宅を購入する際、多くの人が住宅ローンを利用します。選択肢の中には、返済額に大きく影響を与える金利の種類があります。金利の選び方一つで返済負担が変わるため、多くの人が悩むポイントでもあるでしょう。今回は、株式会社AlbaLinkが実施した472人を対象にした「住宅ローンの金利タイプに関する意識調査」の結果をもとに、体験者の声を紹介しながら、どの金利タイプが適しているのかを探っていきます。

調査の概要

今回のアンケート調査は、住宅ローンを契約した経験のある人を対象に行われました。調査期間は2025年8月27日から9月10日までで、472人からの有効回答を得ています。回答者の性別は女性259人、男性213人で、年代は20代から50代まで幅広く分布しています。

調査結果のサマリー

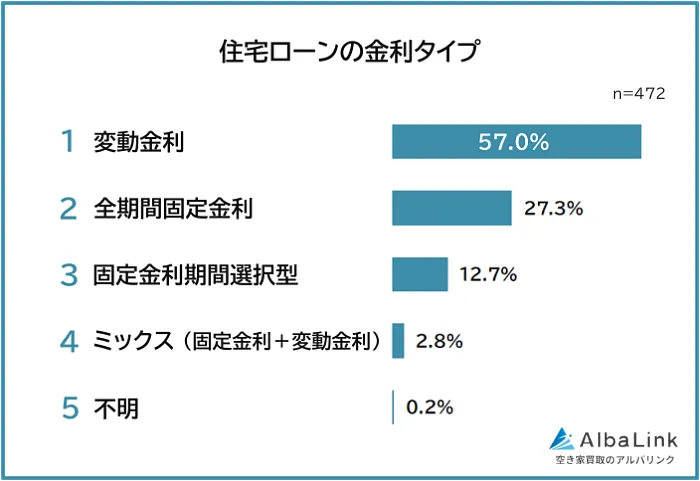

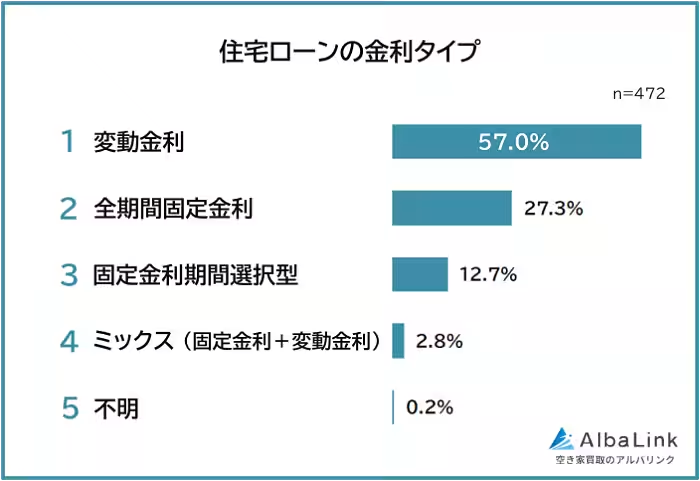

- - 1位:変動金利(57.0%)

- - 2位:全期間固定金利(27.3%)

- - 3位:固定金利期間選択型(12.7%)

- - 4位:ミックス(固定金利+変動金利)(2.8%)

1位:変動金利

調査結果で最も多く選ばれたのは変動金利で、約57%の人がこの選択をしています。多くの回答者が「低い金利を活用したい」という意向を持っていることが伺えます。例えば、30代の女性は「初期の返済額を抑えたかった」と回答し、50代以上の女性は「劇的に金利が上がることはないだろうと思った」と述べています。このように、変動金利を選ぶ人は短期的な低金利の影響を重視している様子がうかがえます。しかし、金利が上昇するリスクもあるため、慎重な選択が求められます。

2位:全期間固定金利

全期間固定金利は約27%の支持を得ています。理由としては、月々の返済額が安定し、将来の金利動向に影響を受けないという安定性を挙げる声が多いです。30代の女性は「固定金利の方が安心感があった」とコメントし、50代以上の女性は「支出の計画が立てやすい」と回答しています。安定した返済計画を重視する人には向いていると言えるでしょう。

3位:固定金利期間選択型

固定金利期間選択型(約12.7%)は、一定期間だけ金利を固定できるローンの選択肢です。銀行の担当者から薦められた人や、今後の金利が不透明であったためこの選択をしたという声が寄せられています。このアプローチは一定期間安定性を提供しつつ、その後は市場金利に応じて選択肢を再評価できるというメリットもあるため、バランスを取りたい人に適しています。

4位:ミックス型

ミックス型は、全体の中で最も少ない選択肢でしたが、変動と固定の利点を併せ持つタイプです。例えば、35年間の借入を考えた50代の男性は「安定要素が欲しかった」と回答しています。リスクを分散する手段として人気がある一方、金利による負担の可能性も考慮する必要があります。

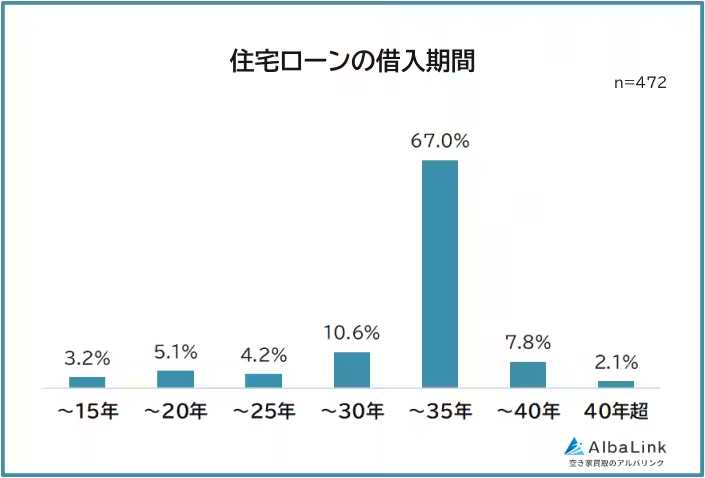

住宅ローンの借入期間と金融機関の選択

借入期間

住宅ローンの平均借入期間は33.1年で、9割以上の人が35年に設定しています。この長期的な返済計画は、月々の負担を軽減し、家計に余裕を持たせる効果があります。

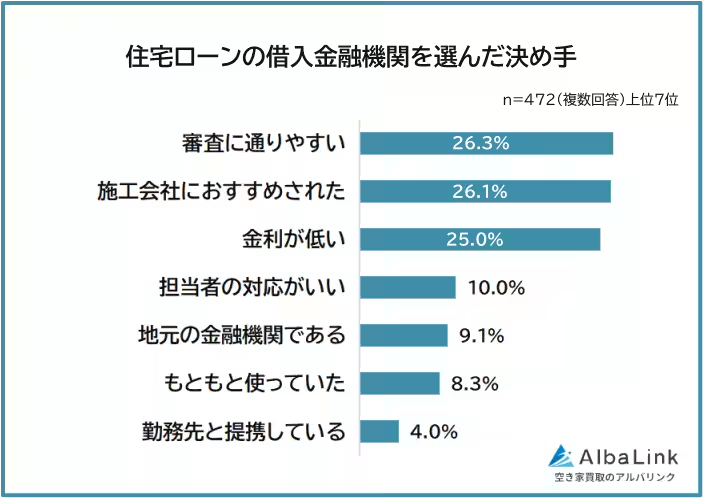

金融機関の選択

1位は「審査に通りやすい(26.3%)」で、2位は「施工会社におすすめされた(26.1%)」、3位に「金利が低い(25.0%)」が続きます。この結果から、金利よりも融資の可能性やスムーズな契約を重視している人が多いことが分かります。特に担当者や会社からの推薦が決定打となるケースが目立ちました。

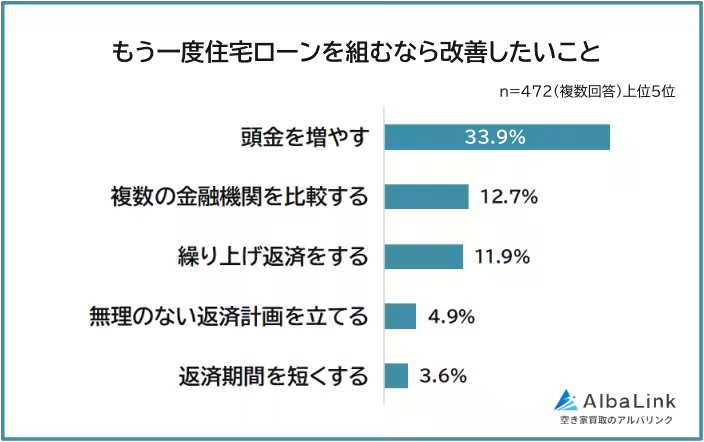

もう一度住宅ローンを組む際の改善点

「もう一度住宅ローンを組むなら改善したいことは?」という質問には、33.9%が「頭金を増やす」と回答しています。次いで「複数の金融機関を比較する」が12.7%、最後に「繰り上げ返済をする」が11.9%でした。頭金を増やすことで返済額を減らすという声が多い中、金利に対する情報収集の不十分だったという後悔の声もあるようです。

まとめ

調査結果を通じて、住宅ローンの選択における金利タイプで圧倒的な支持を受けたのは変動金利ですが、どのタイプを選ぶべきかは状況や将来の金利動向に左右されることも理解されました。貸し手を選ぶ際には、金利以外の要素による判断も多いため、これによって後悔の念を抱く人もいるようです。賢い住宅ローンの選択のためには、事前にしっかりと情報を収集し、比較検討することが不可欠です。詳しい調査結果は、こちらからご覧いただけます。

会社情報

- 会社名

- 株式会社AlbaLink

- 住所

- 東京都江東区木場二丁目17番16号BESIDE KIBA 3階

- 電話番号

- 03-6458-8617

トピックス(ライフスタイル)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。