リース会計新基準で変わる企業の不動産戦略とは

リース会計新基準の概要と影響

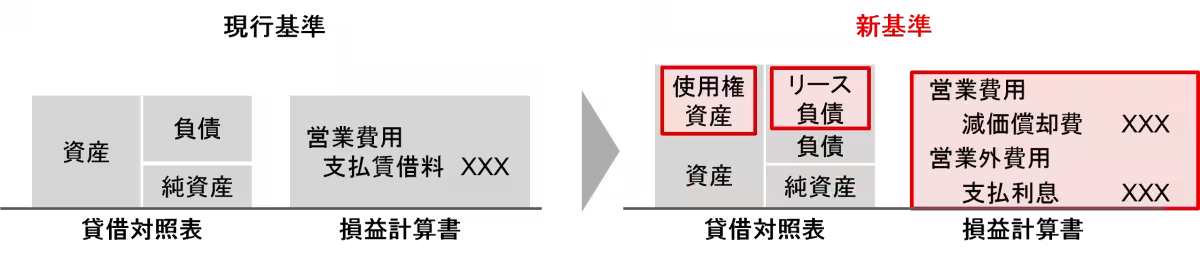

2027年4月以降、リース取引に関する新たな会計基準が施行されることが決定しました。この新基準は、借手にとってのオペレーティング・リースとファイナンス・リースの区別を無くし、全てのリース取引を貸借対照表に載せることを求めます。そのため、使用権資産とリース負債が明示化され、財務の透明性が向上することが期待されています。

新基準により求められる投資検討

新基準の最大の特色は、投資の効果とリスクの可視化です。これにより、企業は賃借の際も保有しているのと同等の視点で投資効率を分析し、戦略を見直す必要性が高まります。現行の取引が財務指標に与える影響を理解し、可能な限りその影響を抑えた形での契約条件を再検討することが求められます。

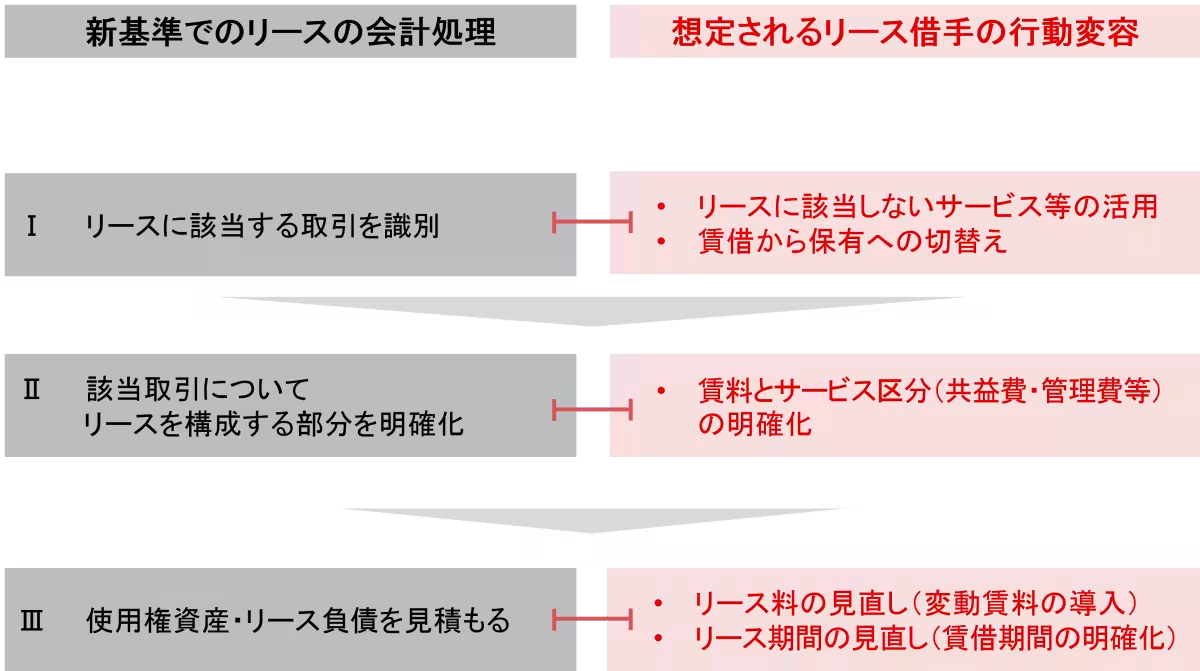

リースに該当する取引の識別と見積もり

企業は、リース取引を識別し、その構成要素を明らかにすることから始まります。それには、使用権資産やリース負債を見積もる作業も伴います。この過程において、財務指標の健全性を保とうとする企業は、投資形態の見直しへと向かうでしょう。

国際的な基準への対応と企業価値の向上

新たなリース会計基準への対応は、企業にとって透明性を高める機会です。会計処理の負担は増すものの、企業はより戦略的な経営が求められるようになります。グローバルな視点から、国際的な投資家との関係構築が進むことも見込まれ、企業価値の向上に寄与するでしょう。

結論と今後のバランス

結局、リース会計の新基準による影響は、企業の不動産戦略に大きな変化をもたらします。財務指標の透明性を高め、長期的な成長を促進するためには、企業は新しい基準への適応を進める必要があります。この過程は、企業にとってチャレンジであると同時に、将来の成長の礎ともなり得ます。

新基準の詳細な情報は、下記リンクから閲覧できます:

リース会計新基準レポート全文

また、ダイジェスト動画もこちらからご覧になれます:

レポートダイジェスト動画

レポートのメルマガ購読をご希望の方は、こちらに登録できます:

メール配信登録

お問い合わせ

本件に関するお問い合わせは、三菱UFJ信託銀行不動産コンサルティング部業務企画Gの黒澤までお気軽にどうぞ。電話:050-3686-5702, メール: [email protected]

会社情報

- 会社名

- 三菱UFJ信託銀行株式会社

- 住所

- 東京都千代田区丸の内1丁目4番5号

- 電話番号

- 03-3212-1211

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。