新リース会計基準への企業対応状況とその課題とは?

新リース会計基準への企業対応状況とその課題

新リース会計基準の導入が2025年に迫る中、企業の経理部門ではその対応に関する調査が進行しています。株式会社プロシップが実施した調査によると、経理担当者の約8割がこの基準によって何らかの影響を受けると考えています。本記事では、調査の結果を基に、企業が現在直面している課題や影響額試算に関する実態について詳しく解説します。

調査の背景と目的

昨年9月、新リース会計基準の最終基準書が発表され、各企業はその適用に向けて準備を始めました。プロシップが行ったアンケートでは、調査期間中に経理を担当する1007名が対象となり、どのように新基準への取り組みが進んでいるのか、またその課題は何かが探られました。

企業の影響度と準備状況

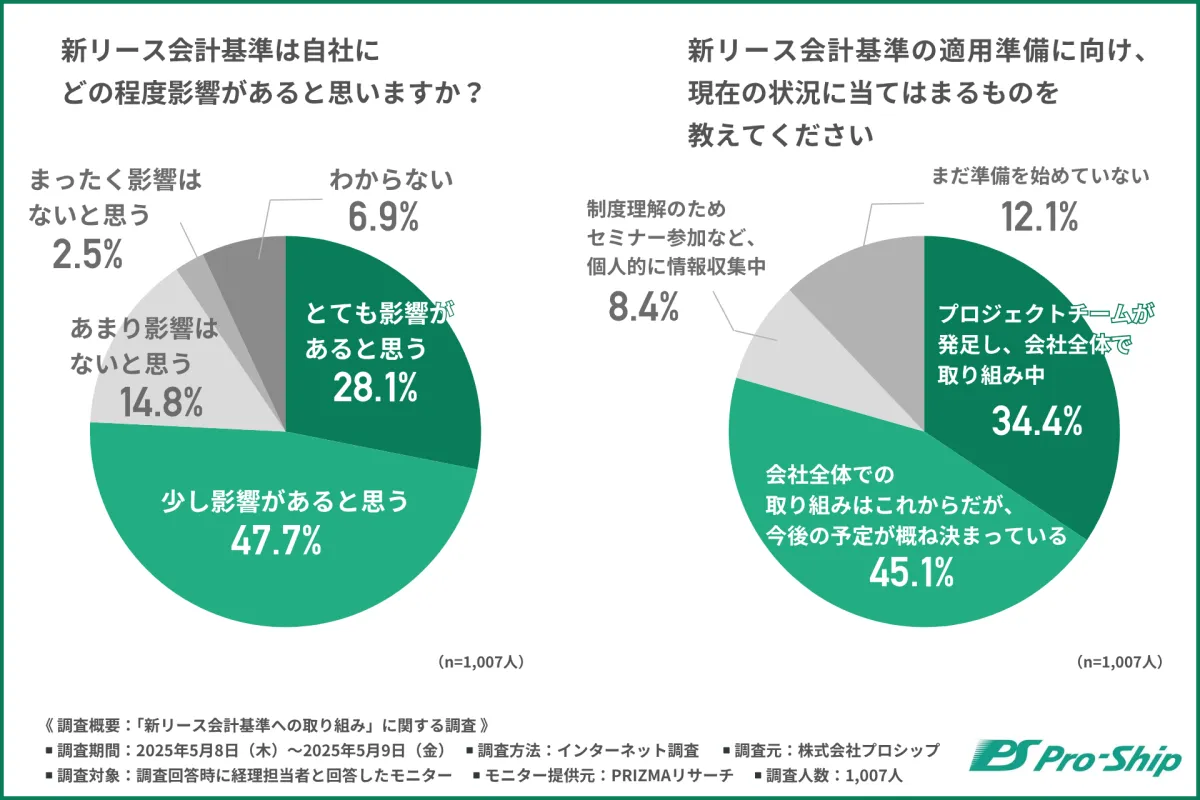

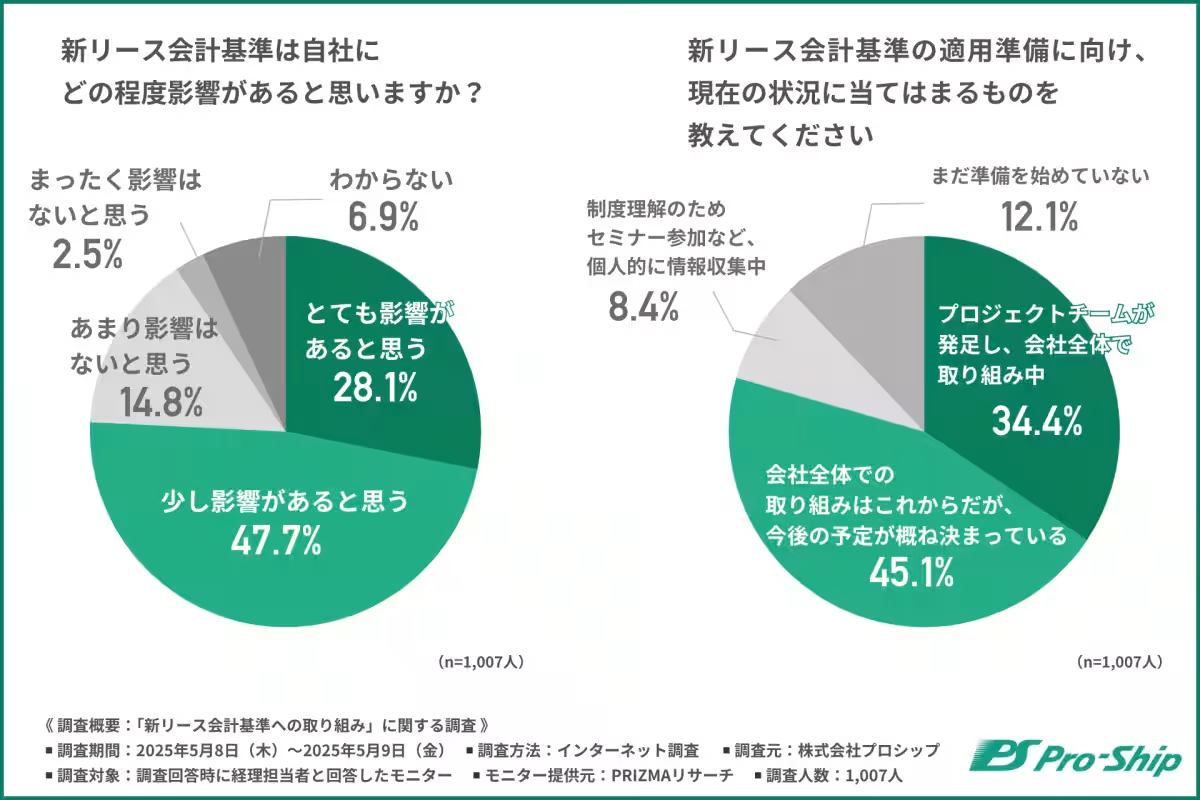

まず、「新リース会計基準は自社にどの程度影響があると思いますか?」という質問に対し、「とても影響がある」と「少し影響がある」を合わせて8割近くの企業が影響を感じていることが明らかになりました。特に、準備状況に関しては、プロジェクトチームを立ち上げて取り組んでいる企業が34.4%、全体的な取り組みの方針が決まっている企業が45.1%という結果が出ています。

これは、制度施行まで約2年を残す中で、多くの企業が何らかの形でアクションを起こしていることを示しています。

しかし、準備に関してはばらつきがあり、一部の企業はまだ具体的な行動に移れていない現状も存在しています。特に指定された契約の洗い出しや制度理解を深めるための情報収集に取り組む企業が相当数確認されました。

準備段階の課題

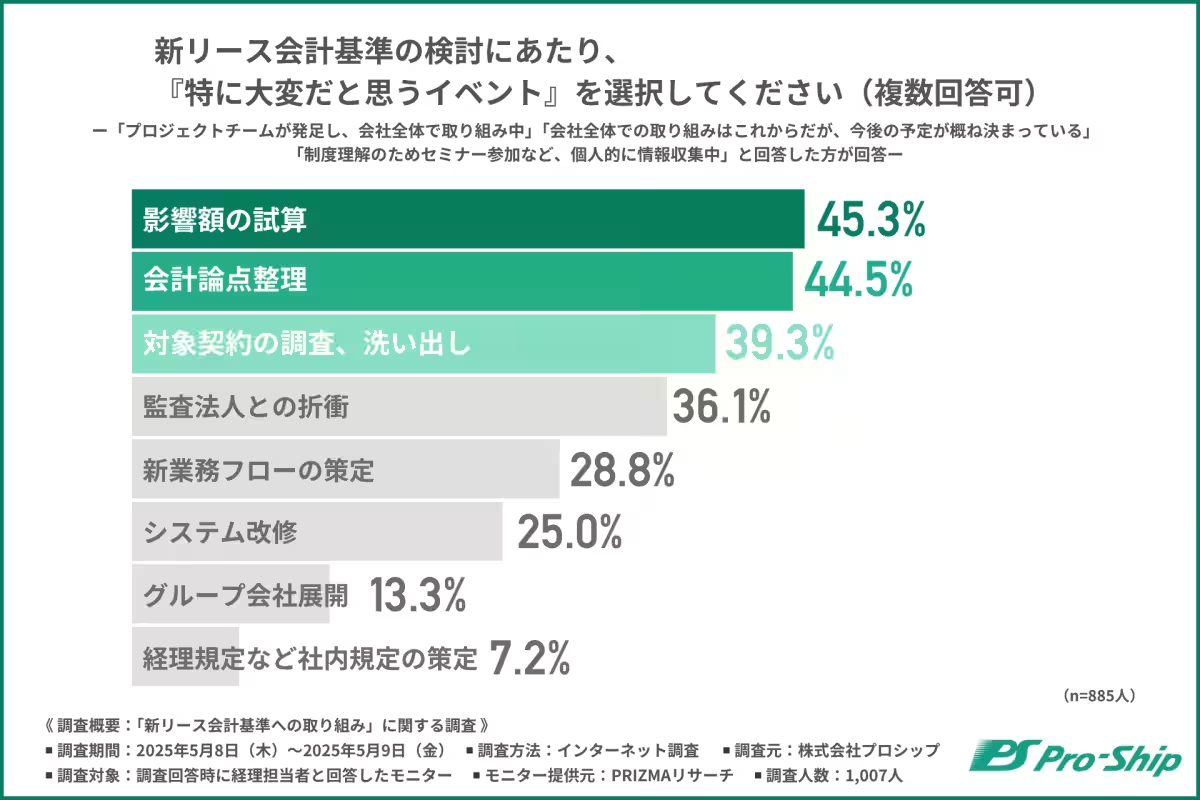

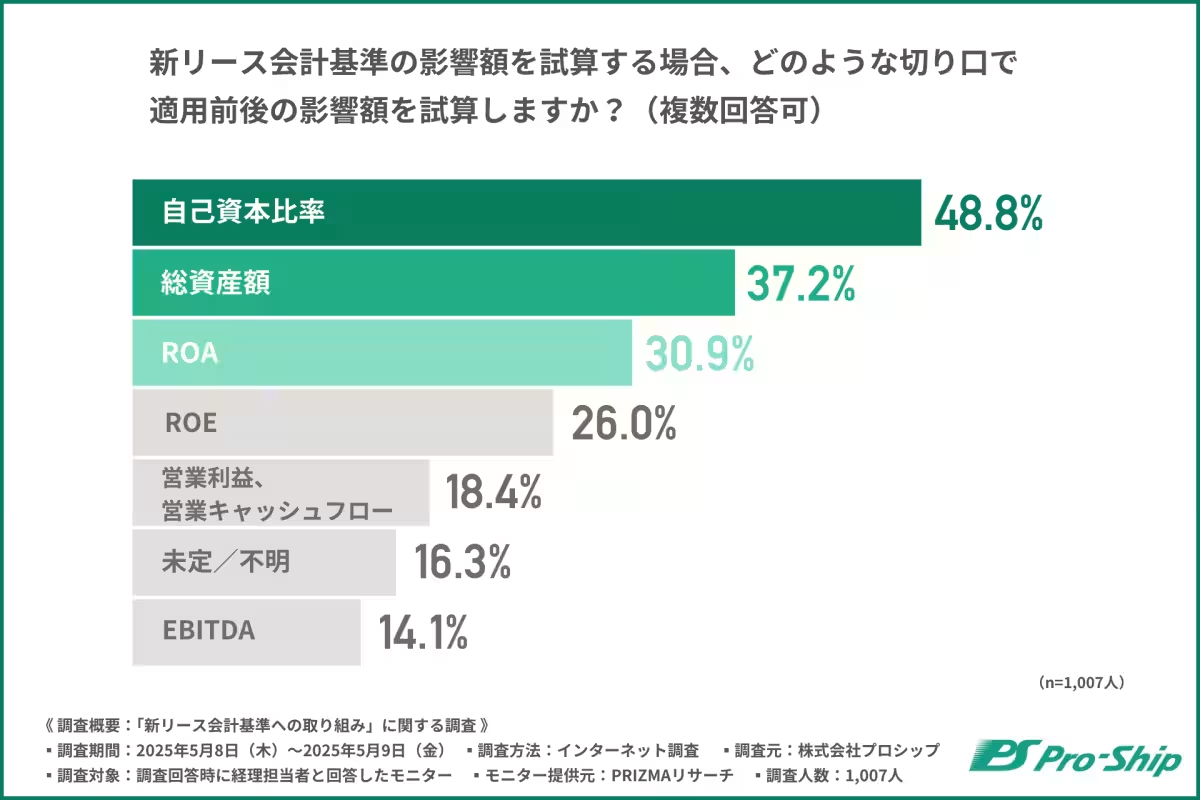

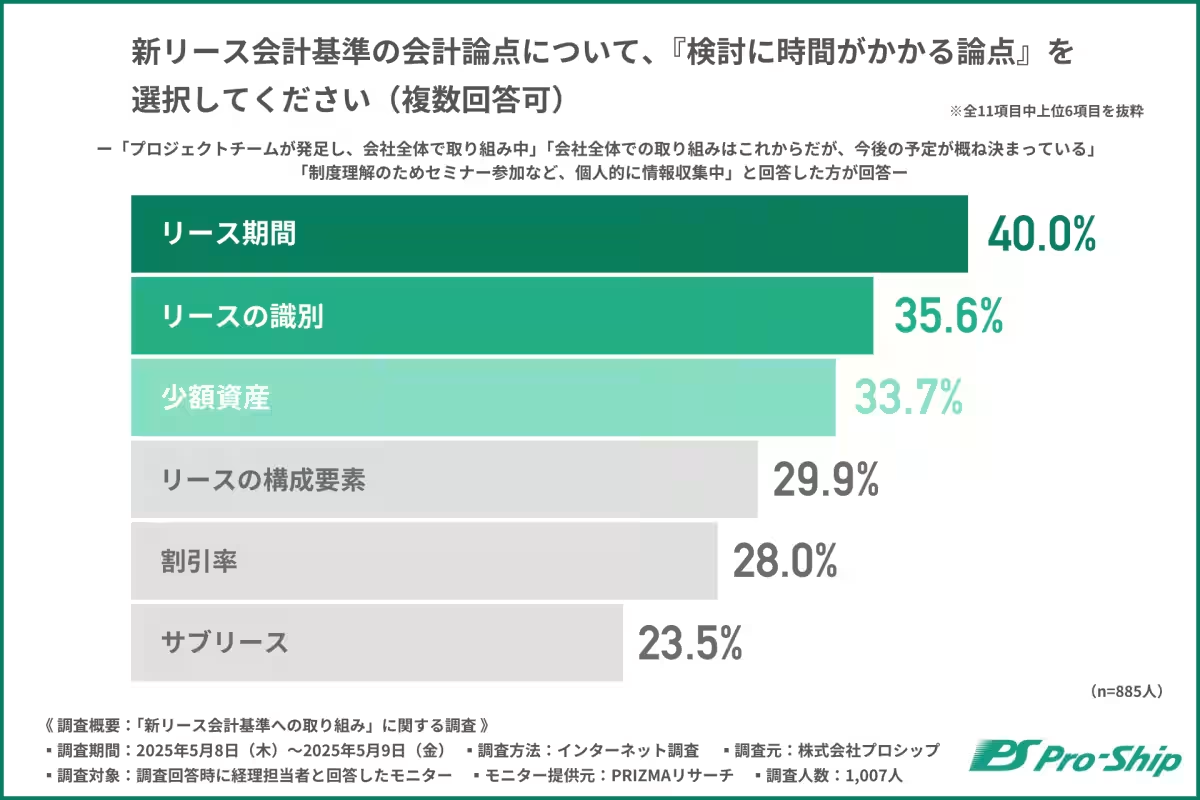

次に、特に大変だと感じているイベントについての質問では、「影響額の試算」が45.3%で最も多く、続いて「会計論点整理」、「対象契約の調査」が挙げられました。

特に「影響額の試算」については、基準変更に伴って企業の資産や負債、利益にどのような変化が生じるか精密に見積もることが難しいという声が多く聞かれます。これに対して、社内規定の整備やグループ会社展開に関する課題は、それに比べると下位に評価されており、まず全体像を掴むことが最優先とされている現状が浮き彫りになりました。

外部支援の検討状況

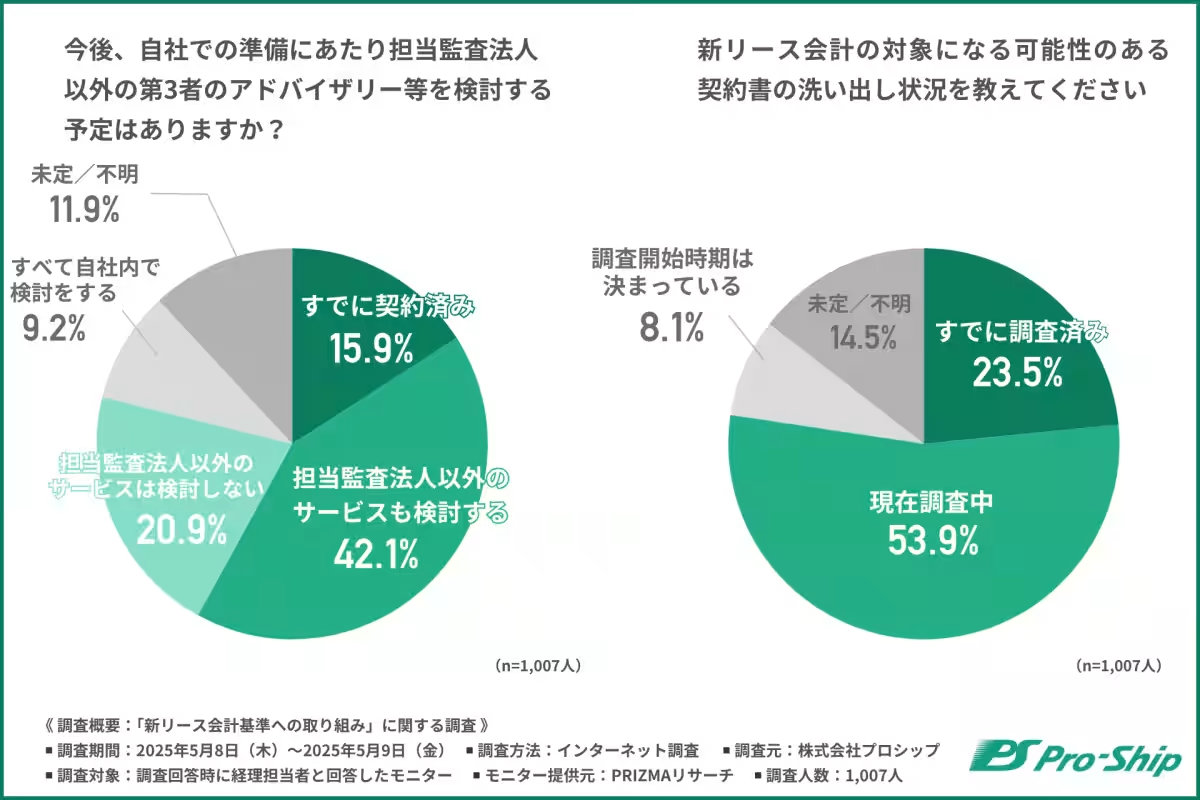

準備段階での外部支援については、約6割の企業が担当監査法人以外の支援を検討していることが示されています。具体的には、「すでに契約済み」と「検討している」という回答が合わせて57.9%に達しました。この結果は、企業が影響額の試算や制度理解を自社だけで行うのは難しいと感じていることを示しています。

ただし、内部での対策を徹底したいという企業も存在し、自力対応にとどまる企業も一定数見られます。そのため、外的支援を求めるかどうかは、企業ごとの方針や状況により異なると言えるでしょう。

今後の見通し

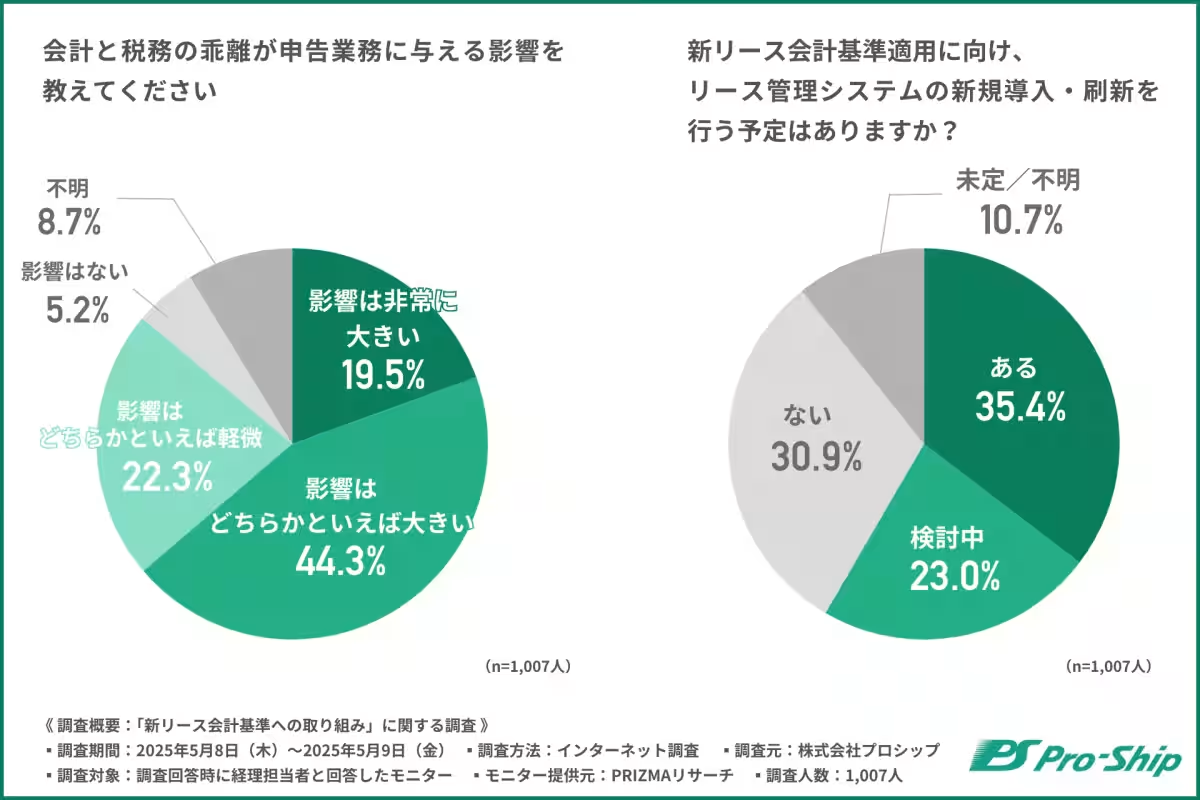

新リース会計基準の適用後には、会計と税務の乖離が問題視されており、約9割の企業が申告業務に何らかの影響があると認識しています。これに伴い、経理部門では会計と税務の整合性をどう保つかが今後の大きな課題となるでしょう。

新制度に向けて、システム導入に関する意識も高まっており、約58.4%の企業が新システムの導入を計画しているか、検討中であると報告されています。これにより、企業は新リース会計基準に効果的に適応し、業務運営を円滑に進めるための準備を進めています。

まとめ

この調査の結果は、多くの企業が新リース会計基準に対して対応を進めている一方で、準備の進捗や具体的な方法にはバラつきが存在することを示しています。特に、影響額の試算や制度解釈、情報整理に関する課題が上位に挙がり、社内で整備が求められています。従って、まずは「どのように対応するか」の方針を社内でしっかりと整理し、次に進むことが求められます。プロシップは、企業がこの大きな制度変更に対応するためのサポートを行っており、円滑な制度適用を支援しています。

会社情報

- 会社名

- 株式会社プロシップ

- 住所

- 東京都千代田区飯田橋3-8-5

- 電話番号

- 050-1791-3000

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。