日本ブロックチェーン協会が提出した暗号資産税制改正要望とその影響

日本ブロックチェーン協会が提案する暗号資産税制改正

一般社団法人日本ブロックチェーン協会(以下、JBA)は、暗号資産に関する税制改正要望を2026年度に向けて政府に提出しました。これにより、暗号資産の法制度が大きく変わる可能性があることから、多くの関心が寄せられています。

現状の課題を浮き彫りにする

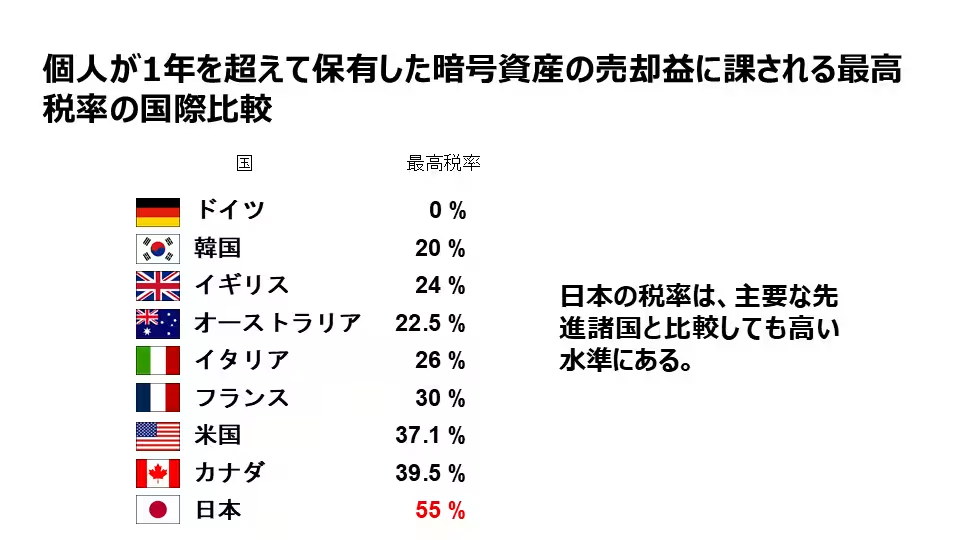

暗号資産は、従来の決済手段としての役割から、資産形成の手段としての地位を確立しつつあります。しかし、現行の税制では、暗号資産から得られる利益が雑所得として扱われるため、最大55%もの税負担がかかります。このような高い税率が、個人の暗号資産売却への意欲を削いでおり、結果的に日本の暗号資産市場の拡大を阻んでいます。

JBAは、分離課税を導入し、税率を一律20.315%にすることを提案しています。こうすることで、現在の総合課税から脱却し、資産形成を促進する金融商品と同じような待遇が受けられるとしています。

要望の具体的内容

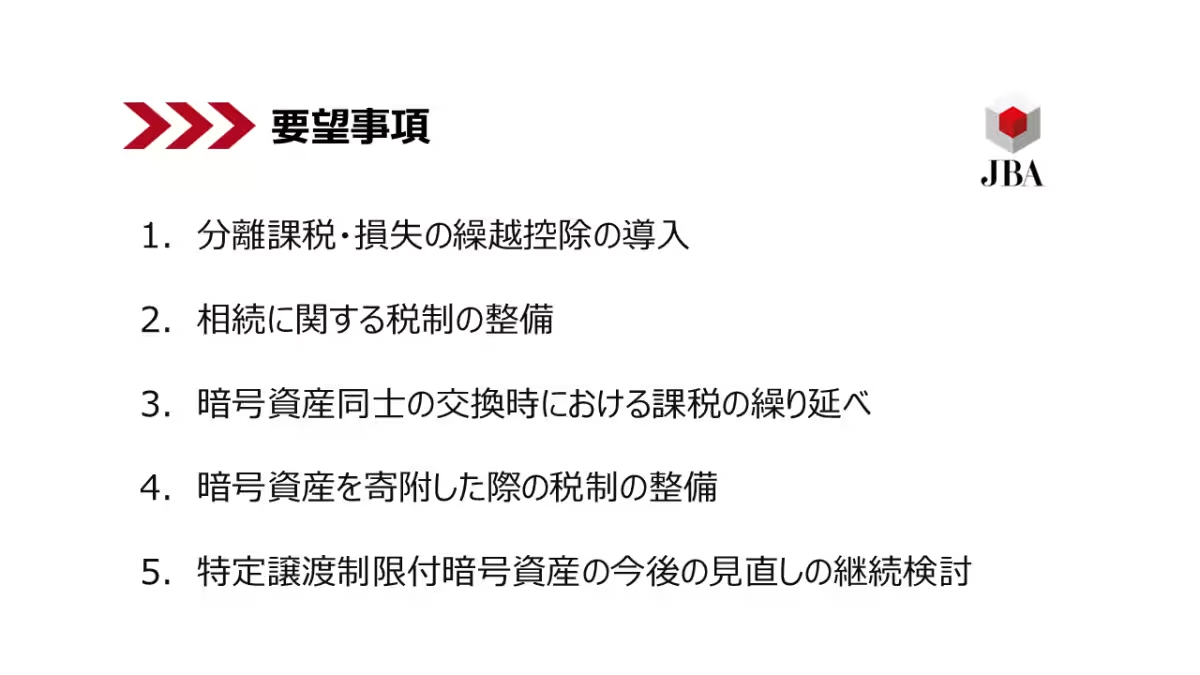

JBAの要望には、以下の二つの主な点が含まれています。

1. 分離課税の導入: 国内の登録取引所での暗号資産売却に対する課税方法を変更し、暗号資産の取得経路や銘柄に関わらず一律に分離課税とすること。

2. 損失繰越控除の適用: 売却損を出した年の翌年以降3年間、暗号資産に係る所得金額からその損失を控除できる仕組みを要望しています。

このような制度改革によって、日本の暗号資産市場の透明性と公平性が向上し、個人投資家が参入しやすくなることを期待しています。また、暗号資産のデリバティブ取引に対しても同様の措置を講じることが提案されています。

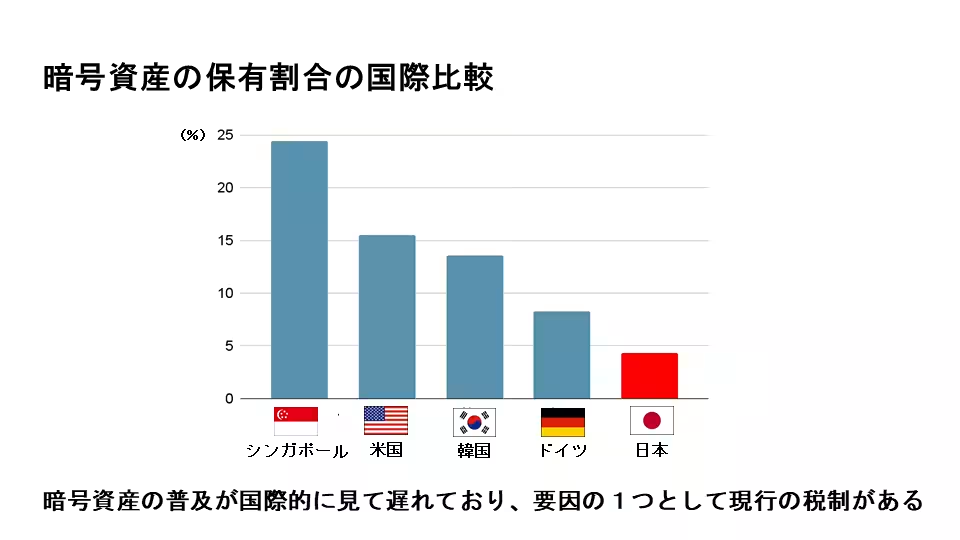

比較:国外と日本

日本の暗号資産の保有率は約4.5%にとどまり、シンガポール(24.4%)、米国(15.5%)、韓国(13.6%)、ドイツ(8.3%)といった国々と比較しても大きく低い水準です。このような状況は、現行制度が投資者にとって非常に厳しいことを示しており、税制の見直しが急務である理由の一つです。

特に、JBAが実施したアンケート調査では、75%の回答者が源泉分離課税の導入を望んでいることが判明しました。このことは、税率だけでなく、取引履歴の管理や損益計算、確定申告といった手続きの煩雑さが、個人投資家の参入意欲に影響を及ぼしていることを示しています。

JBAのこれまでの活動と今後の方針

JBAは設立以来、ブロックチェーン技術の健全な普及と発展に貢献するため、様々な政策提言活動を行ってきました。特に、暗号資産に関する消費税の非課税化や、法人が保有する暗号資産の評価課税の見直しに関する提言を続けています。

それにもかかわらず、現行制度の抜本的な改革には至っておらず、十分な議論が行われていないのが現状です。JBAは今回の要望を通じて深刻な課題に立ち向かい、web3産業の未来を担うための基盤を整えることを目指しています。

日本の暗号資産の税制が改正されることにより、個人投資家やスタートアップが参加しやすくなり、国際的な競争力を持つ市場が形成されることが期待されるのです。

日本ブロックチェーン協会概要

JBAは東京都港区に本社を置き、2014年に設立された業界団体です。大企業やスタートアップなど、高度な技術を持った団体が会員として名を連ねています。公式ウェブサイトでは、最新の活動情報や問い合わせが可能です。

- - 本社所在地: 東京都港区赤坂9丁目7-1 東京ミッドタウン・タワー18階

- - 代表理事: 加納 裕三

- - 設立年月日: 2014年9月

- - 公式サイト: https://jba-web.jp

- - お問い合わせ: https://jba-web.jp/contact

会社情報

- 会社名

- 一般社団法人 日本ブロックチェーン協会

- 住所

- 東京都港区赤坂9丁目7-1ミッドタウン・タワー18階

- 電話番号

- 050-5438-1029

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。