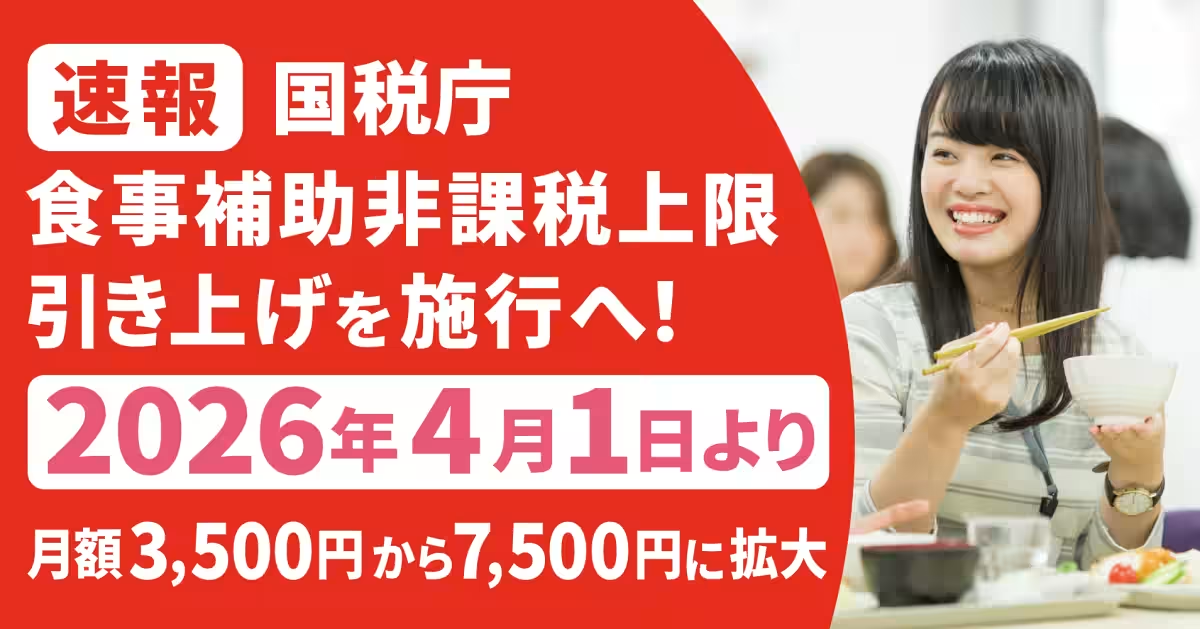

国税庁が発表、食事補助の非課税上限が倍増へ!

国税庁、食事補助非課税上限を引き上げ

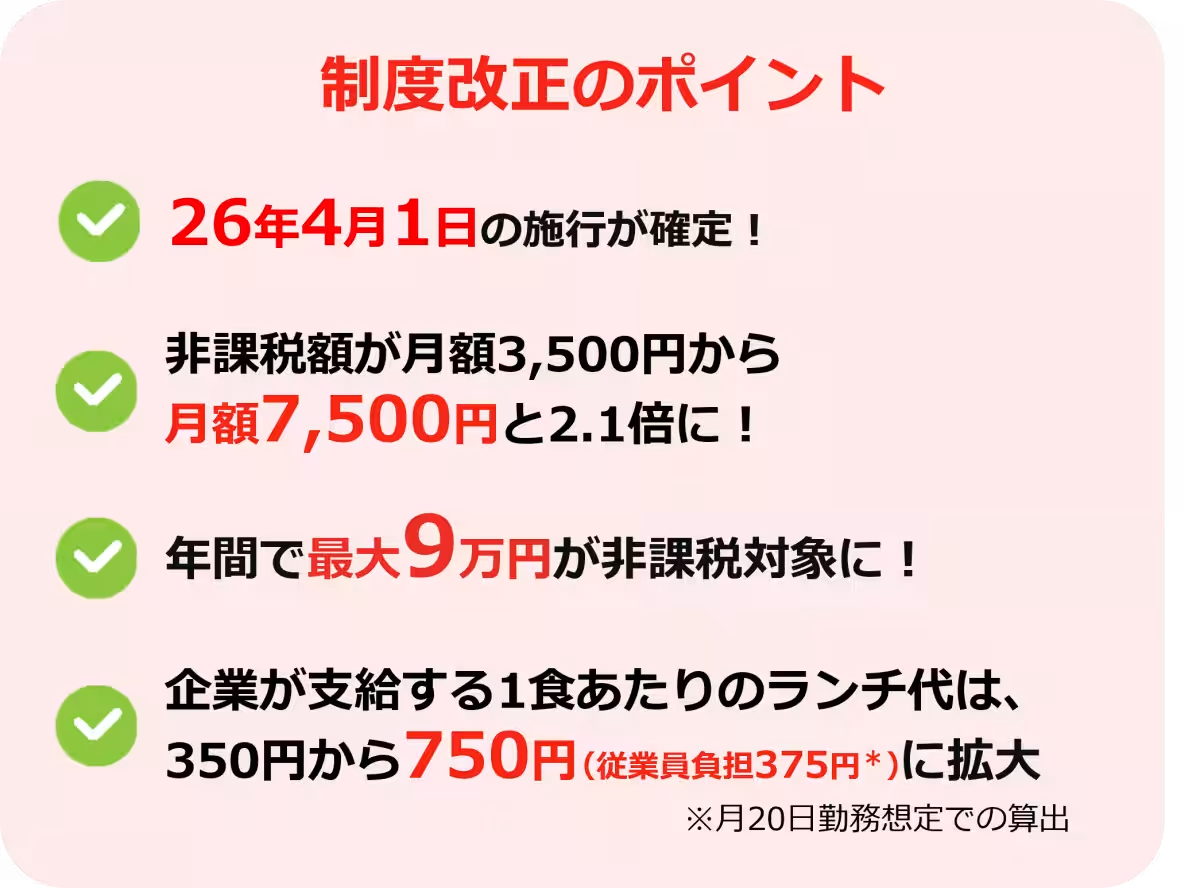

2026年4月1日より、国税庁が食事補助に関する非課税の限度額を現在の月3,500円から7,500円に増額することが決定した。この改正は1984年以来、実に42年ぶりの見直しであり、働く人々の生活を支援するための重要な施策として注目されている。

食事補助非課税上限引き上げの背景

これまで企業が従業員に支給する食事の非課税限度額は、月3,500円に設定されていた。この額は1984年の物価を基準としており、その後の物価上昇や外食・中食価格の高騰を考慮していないままだった。結果として、従業員の生活実態と乖離した制度として、改善が求められていた。

こうした問題意識から、「食事補助上限枠緩和を促進する会」が設立され、制度改正に向けた要望活動が継続的に行われた。2025年12月には、税制改正に関する閣議決定が行われ、ようやく実行に移されることとなった。この決定により、企業は非課税の食事補助制度を実践的に導入しやすくなる。特に、企業は自社の人的資本戦略を見つめ直し、従業員への食事補助の導入を検討する機会が増えるだろう。

非課税上限の仕組み

食事補助の非課税限度額は、企業が従業員に食事代を補助する際に適用されるものであり、条件を満たした場合にはその金額に税金がかからない仕組みです。具体的には、2026年4月からは月7,500円までが非課税となり、従業員は実質的な手取りを大幅に増加させることが可能になる。

非課税の適用条件

非課税制度の適用を受けるためには次の条件が必要です。

1. 企業からの補助額が月額7,500円以下であること。

2. 従業員が食事代の半額以上を自己負担していること。

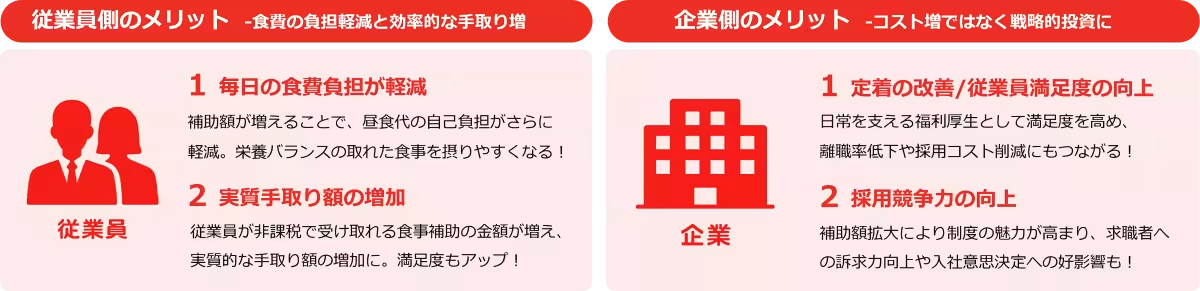

非課税枠拡大のメリット

この非課税の限度額が引き上げられることは、企業側にとっても従業員側にとっても大きな利点をもたらします。例えば、非課税限度額が7,500円まで増加すれば、企業は毎月最大で1万5000円を従業員に支給する可能性がある。この変更により、従業員の実質的な手取り額が大幅に増加する結果が期待されます。

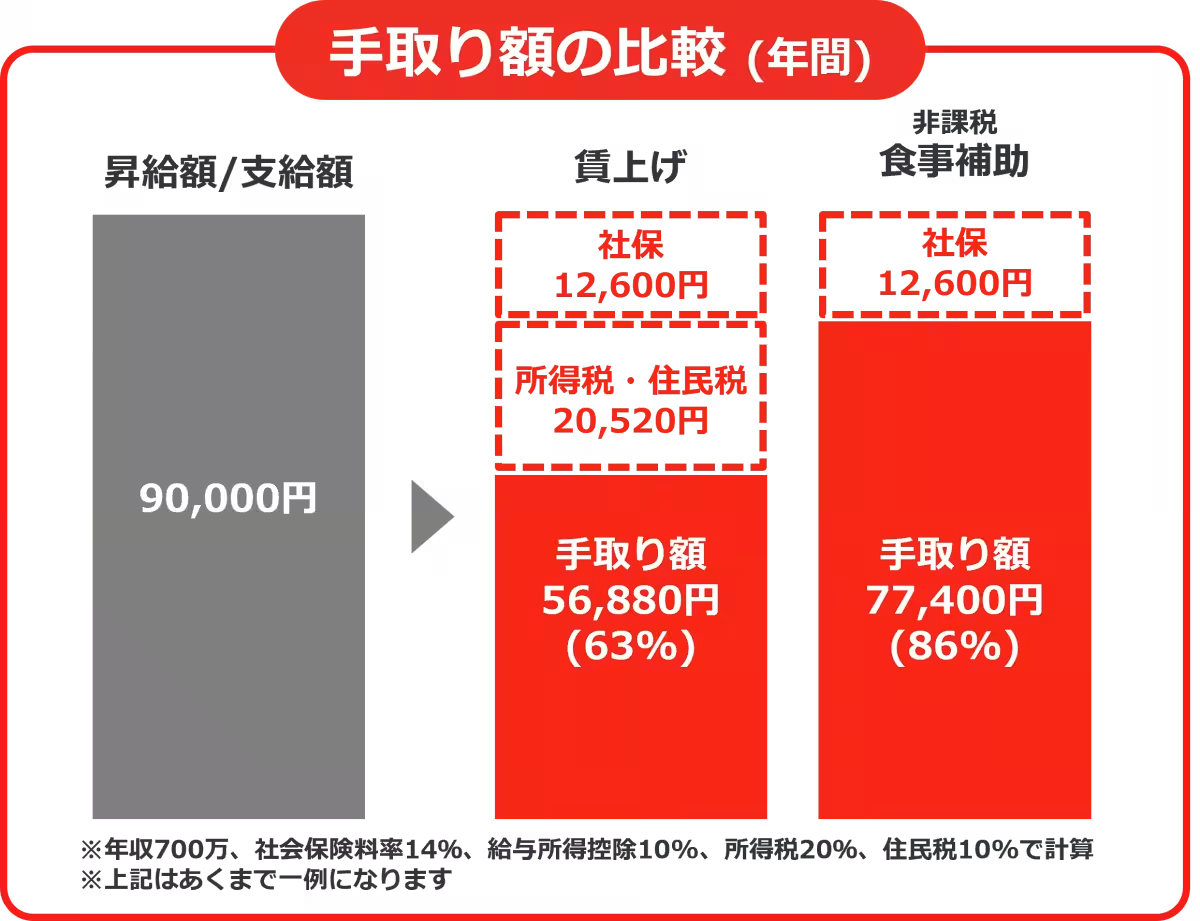

賃上げと食事補助の比較

食事補助の制度改正によって、従業員の年収への影響も注目されています。月額7,500円は年換算で9万円となり、これを賃上げとして受け取った場合、年収700万円の従業員であれば手取り額が57,000円程度に減少する可能性がある。一方、食事補助として受け取ることで、手取り額が約78,000円に維持される計算だ。このように、賃上げと食事補助では実質的な手取りに大きな差が生じる。

企業側の利点

非課税限度額の拡大により、企業は従業員の経済的な負担を軽減することができ、ひいては従業員満足度の向上にも繋がる。企業が福利厚生を充実させることで、離職率が低下し、新たな人材の確保にもプラスの影響を持つと考えられている。

エデンレッドジャパンのコメント

「食事補助上限枠緩和を促進する会」の幹事社を務めるエデンレッドジャパンの代表取締役社長である天野氏は、「制度改正が企業や働く人々にとっての大きな変革であり、物価が上昇するなかでの支援策として重要な役割を果たすことに期待している」と述べた。この改正により、従業員支援が広がり、食事補助制度がより多くの企業へと浸透することを目指している。

食事補助上限枠緩和を促進する会とは

この会は、多くの外食事業者や食事補助を提供する企業からなる団体で、食事補助制度の非課税上限拡大に向けて活動を続けている。彼らは、この制度の見直しが企業にとっても従業員にとっても有意義であると信じており、今後も要望活動や啓発活動を行う予定だ。

会社情報

- 会社名

- 株式会社エデンレッドジャパン

- 住所

- 東京都港区六本木1-4-5 アークヒルズサウスタワー7階

- 電話番号

- 03-3233-8121

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。