火災保険の見積もり動向に見る耐震基準と住宅ローンの関係性分析

火災保険の見積もり動向に見る耐震基準と住宅ローンの関係性分析

火災保険の見積もりサービス「wismoney」を運営するMt.flowers株式会社が最近発表したデータによれば、火災保険の見積もり依頼件数の中で約4割が旧耐震基準(1981年以前)の物件から寄せられています。また、住宅ローンの有無によって地震保険の希望率に約30ポイントの差が見られることが明らかになりました。この調査は2025年3月から2026年2月までに寄せられた見積もり依頼データを基に、建物の耐震基準と住宅ローンの状況に焦点を当てて行われました。

耐震基準の影響

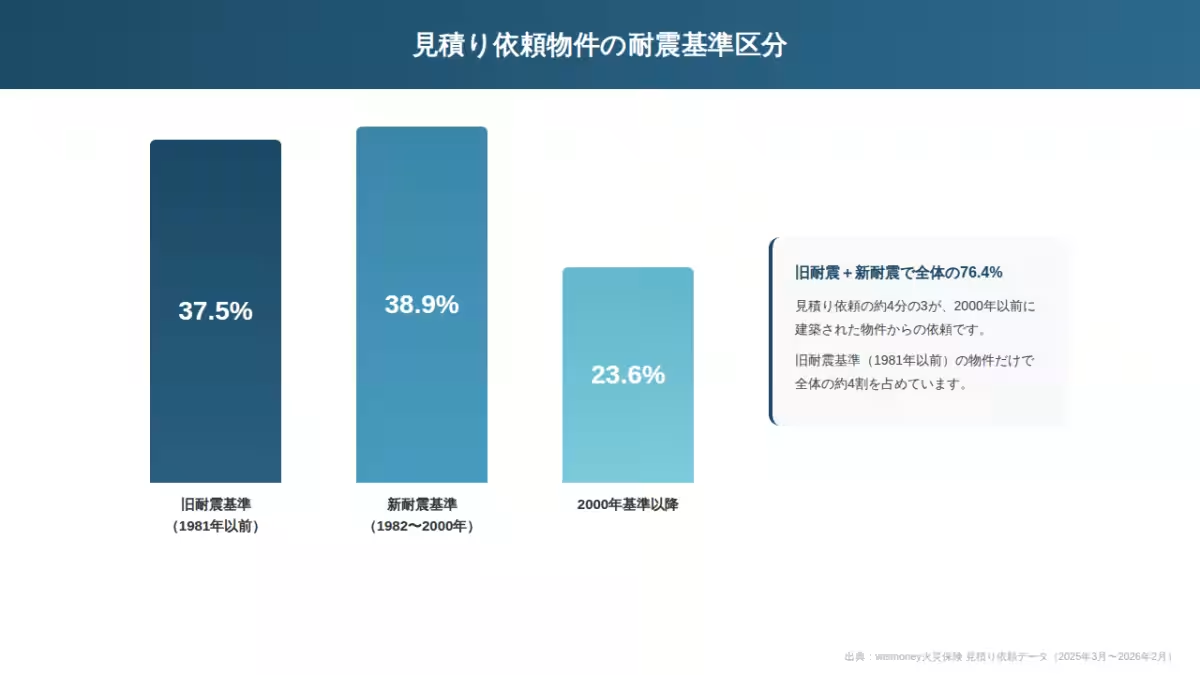

住宅の耐震基準は1981年と2000年に大きな改定が行われ、これにより新しい建物はより耐震性が高くなっています。調査によって、見積もり依頼のうち37.5%が旧耐震基準の物件で、2000年以前の物件が76.4%に達しています。これは、築年数が経過する中で保険の見直しや更新が行われる住宅が多く存在するため、旧耐震基準の物件が多いと推測されます。

住宅ローンが保険の選び方に与える影響

さらに、住宅ローンの有無も火災保険の選択に影響を与えています。住宅ローンを抱えている利用者の中では、78.2%が地震保険を希望する一方で、ローンなしの利用者ではその割合が47.6%にとどまります。これは、ローンの返済中は保険の加入が求められることが多く、政府や金融機関からのアドバイスも影響しているためと考えられます。

利用目的の違い

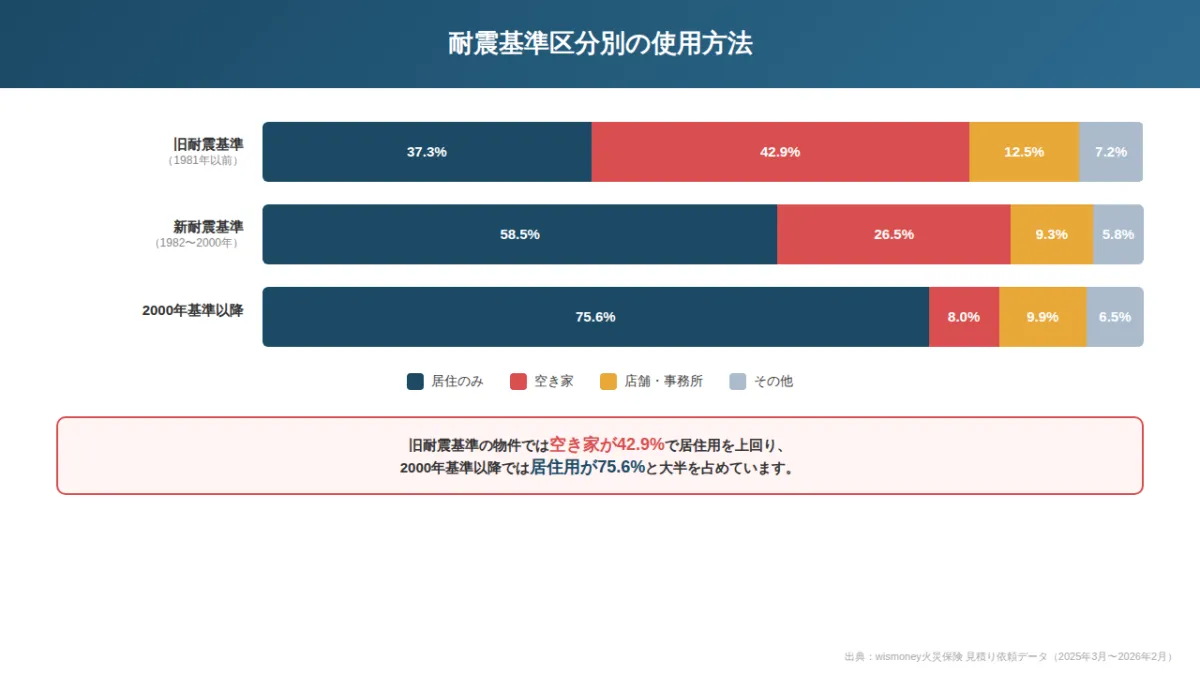

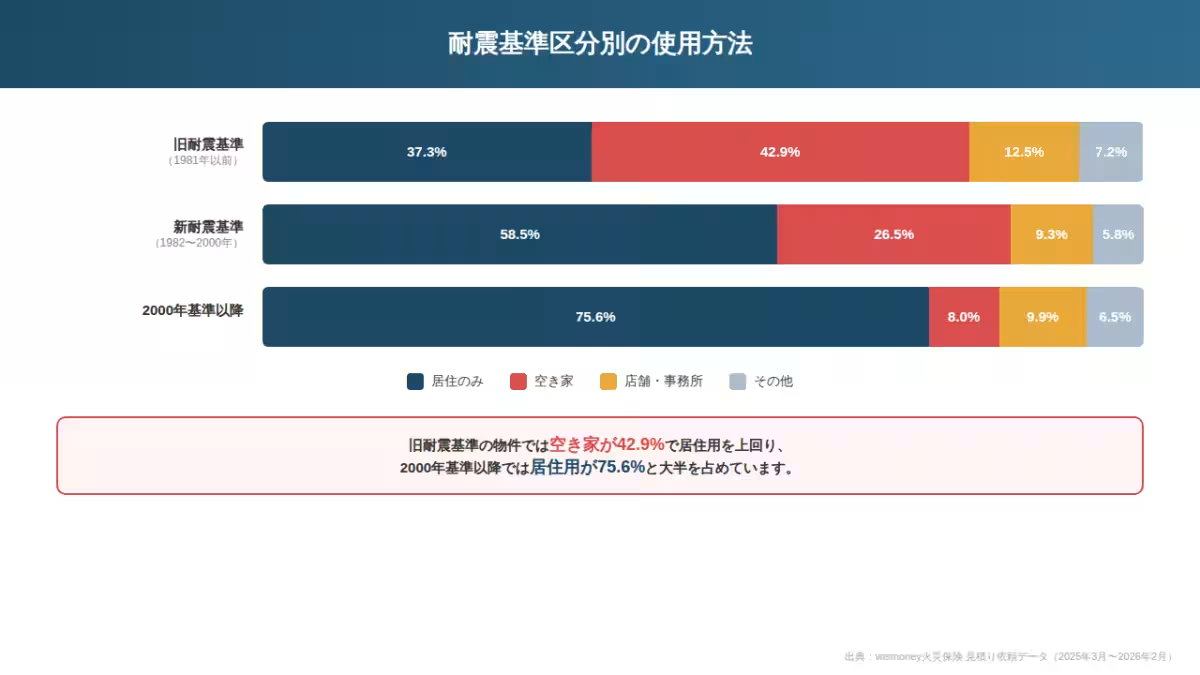

耐震基準による物件の利用目的にも違いが見られます。旧耐震基準の物件では、42.9%が「空き家」としての見積もり依頼であるのに対し、居住用の依頼は37.3%に過ぎません。対照的に、新耐震基準および2000年基準以降の物件では居住用途が66.5%以上を占めており、明らかに物件の年代による利用形態の違いが表れています。

おわりに

今回の調査結果から、耐震基準や住宅ローンの有無が火災保険の選び方にどのように影響を与えているかが浮き彫りになりました。古い基準の物件では保険へのニーズが入れ替わり、空き家や相続による保険の見直しが必要とされる場合もありそうです。このように、築年数やローンの有無を考慮することで、各家庭に合った火災保険の選 contracted can be structured in order to prioritize their genuine needs.今後もwismoneyでは、火災保険に関するデータを基にした分析を続けていくとのことです。

会社情報

- 会社名

- Mt.flowers株式会社

- 住所

- 東京都江東区有明三丁目7番26号有明フロンティアビルB棟9階

- 電話番号

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。