決済代行の破綻がもたらした飲食店の支払方式変化

大手決済代行の破綻が引き起こした潮流

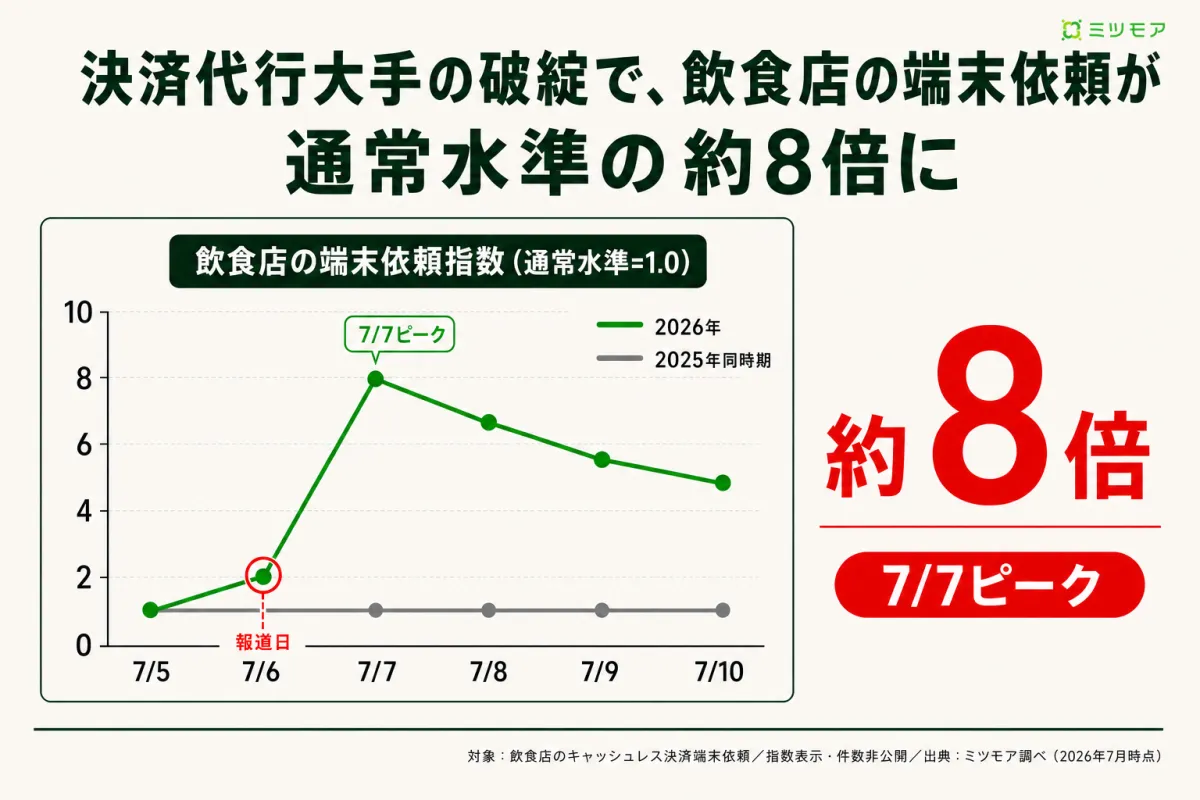

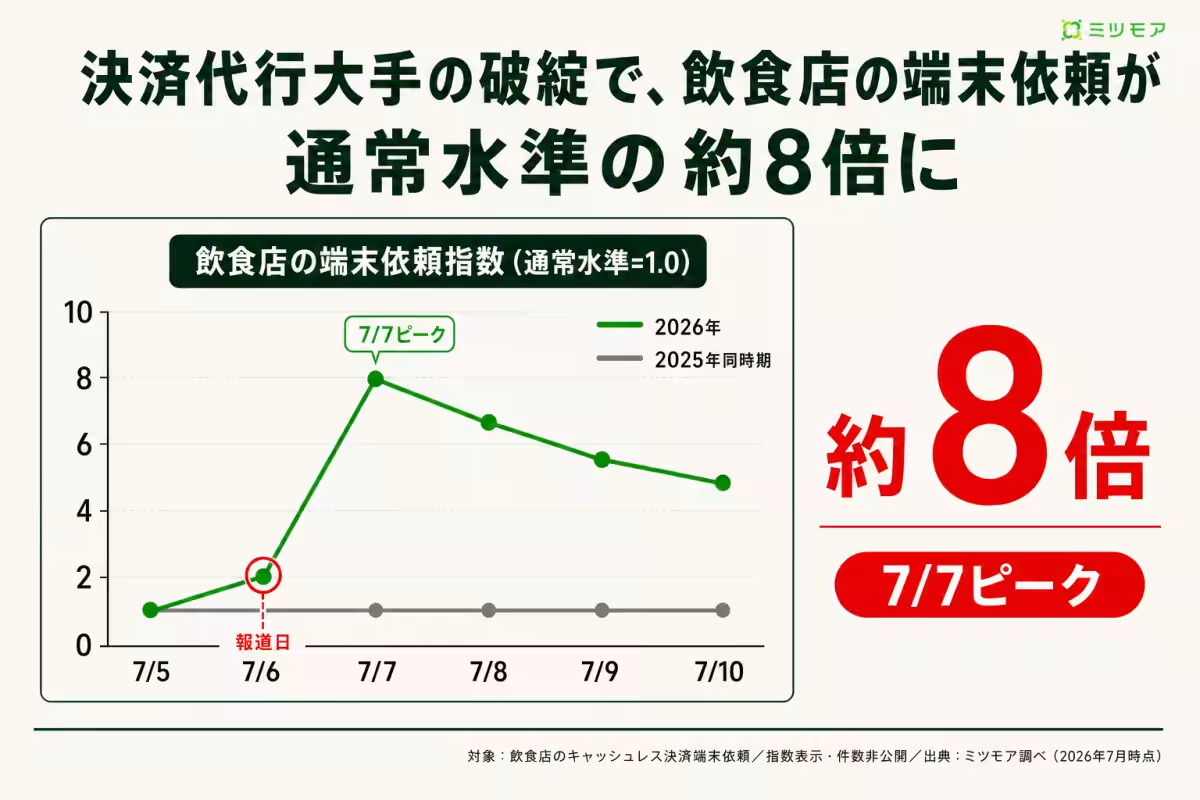

2026年7月、著名な決済代行会社が突如として破綻し、飲食業界に激震が走りました。この影響を受けて、特に個人経営や小規模店舗でのクレジットカード決済端末の依頼が急増し、通常の約8倍に達しました。これはただの一時的な現象ではなく、飲食店のキャッシュフローに直結する問題として、この変化は継続的に観測される必要があります。

破綻後の急激な需要

ミツモアが運営するオンライン比較サービス「ミツモア」では、破綻による報道の翌日から依頼が急増し、依頼数が平常時の8倍に達しました。これは、主に飲食店が新たな決済手段を早急に求める動きの表れです。特に影響を受けたのは年商1,000万円台の小規模店舗であり、多くの事業者にとってキャッシュレス決済が生き残りに直結するため、迅速な対応が求められました。

早期入金から安定した決済へ

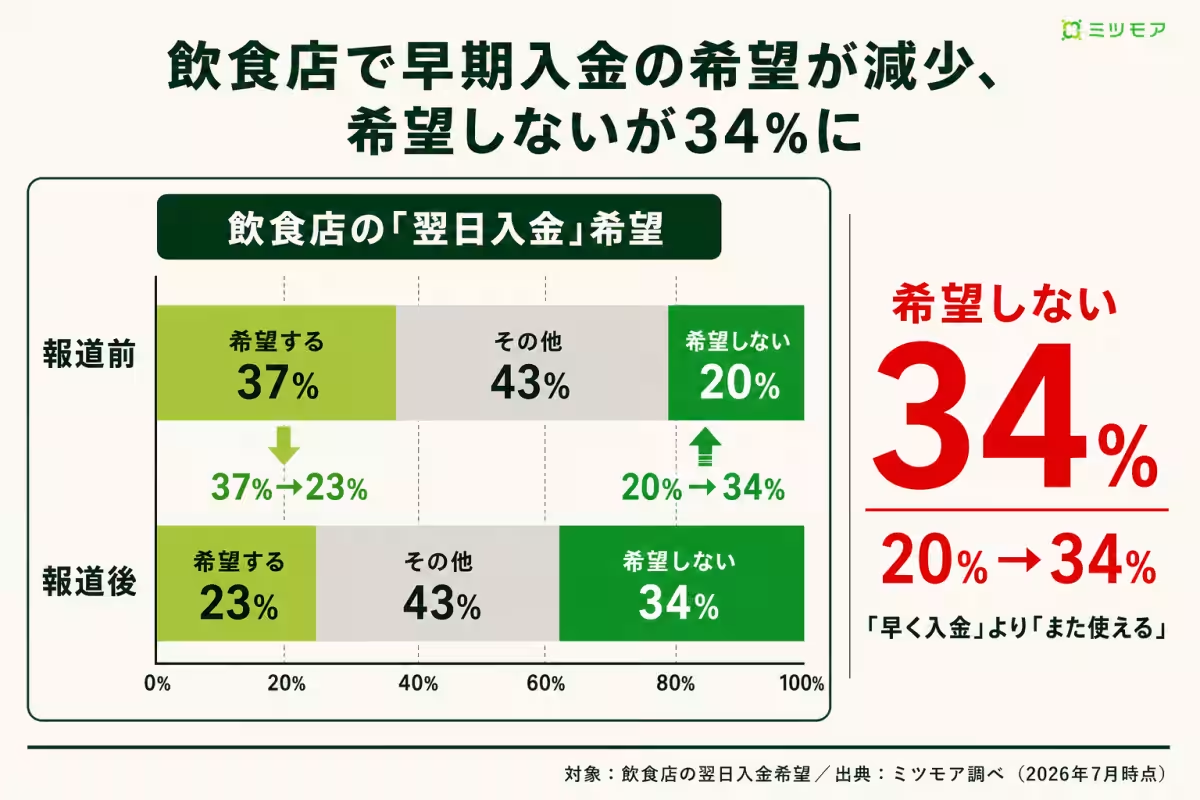

ここで注目すべきは、飲食店が新たに求めたのは売上のただ早期入金ではなく、「カードを再び使えること」であったという点です。調査によれば、報道前後で「翌日入金を希望する」と答えた飲食店の割合は37%から23%に減少し、希望しない割合が逆に増加しました。この傾向は、安定した決済手段を優先する意識を反映しており、業者は速さよりも信頼性を重視していることが伺えます。

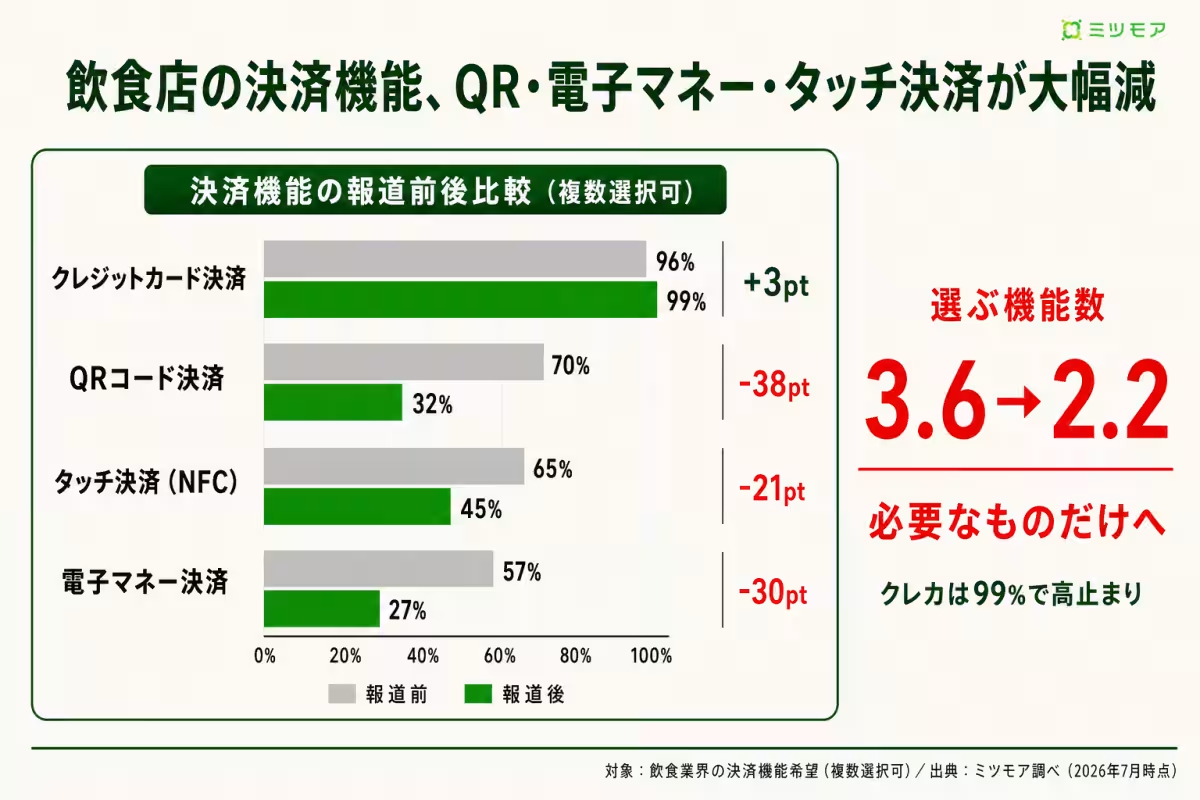

また、新たに求められる機能もクレジットカードに集中し、QRコード決済や電子マネーなどの需要は大きく減少しました。選ばれる機能数も平均3.6から2.2に減少したことからも、飲食店はまずクレジットカードを再び使用できる状態に戻すことを優先しているとの見方が強いです。

各業種間で広がる影響

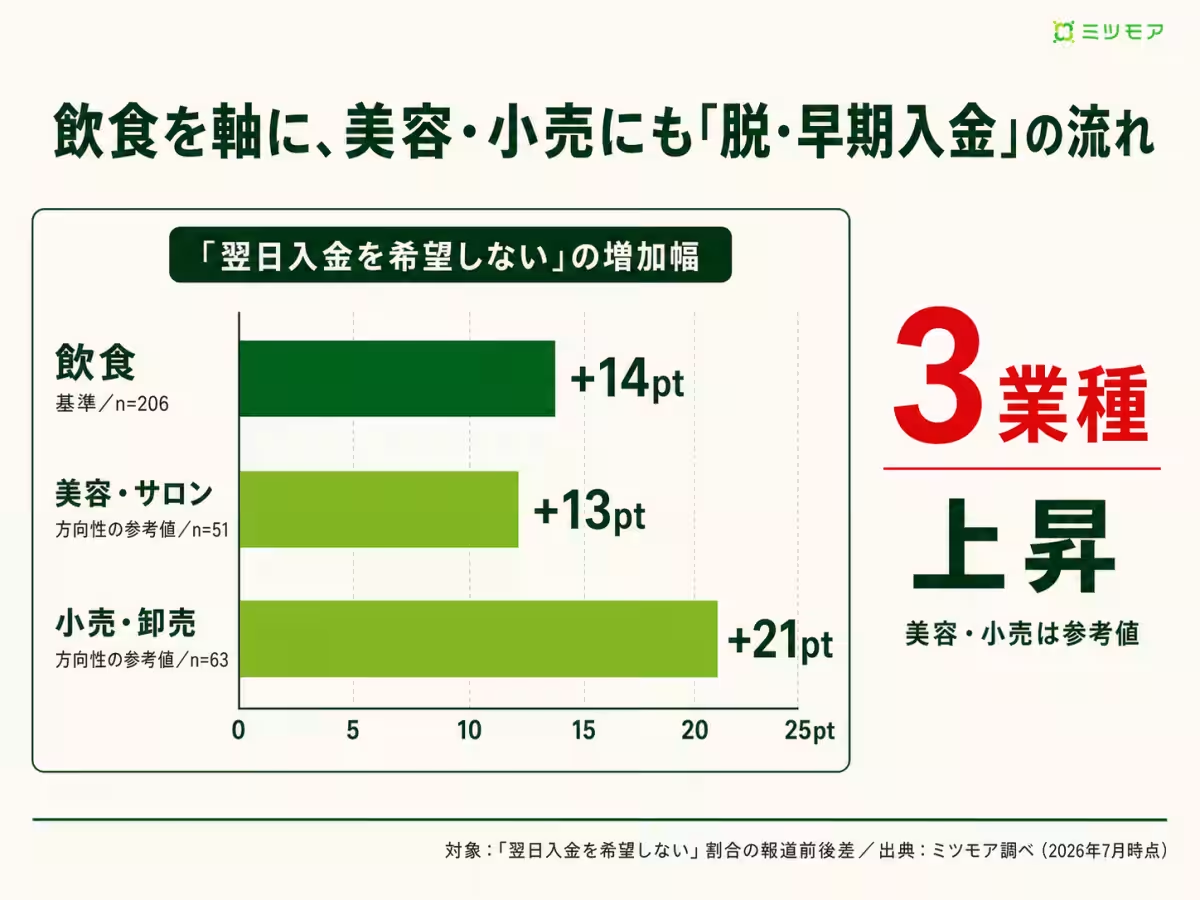

この変化は決して飲食業界に留まらず、美容や小売業でも同様の傾向が見られます。「翌日入金を希望しない」と答えた割合は、美容業界で+13ポイント、小売業界で+21ポイントの増加が確認されており、業種を横断した同じ動きが観察されています。これは、特定業種の反応ではなく、広く事業者共通の心理が影響を及ぼしていることを示唆しています。

事業者にとっての選択基準

決済端末選びにおいて、事業者が注視すべきは「審査の通りやすさ」と「入金サイクル・手数料の総額」です。特に、今後同様の状況に備えた選択柔軟性が求められるようになったことが、新たな事業者間の競争を生む要因ともなります。

まとめ

今回の破綻は、単なる困難の発生として留まらず、飲食店や他業種の事業者が今後の決済サービス選びにおいてどのように対応すべきかを考え直させる大きな契機となりました。即時性よりも安定性を求める流れが定着するかは、今後の業界動向に注目が集まります。本件に対する理解を深めることで、事業者は在庫水準や資金繰りをより効率的に管理し、新たな時代の波に乗り遅れることなく対応していく必要があります。

会社情報

- 会社名

- 株式会社ミツモア

- 住所

- 東京都中央区銀座7丁目16-12G-7ビルディング8階

- 電話番号

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。