リース会計新基準が不動産市場にもたらす新たな影響とは

リース会計新基準が不動産市場に与える影響

2027年4月以降、リース取引に適用される新たな会計基準が、不動産業界にどのような影響をもたらすのか。三菱UFJ信託銀行が発行した「不動産マーケットリサーチレポートVol.285」によると、リースの貸手や不動産市場には多面的な影響が予想されています。

新基準の概要

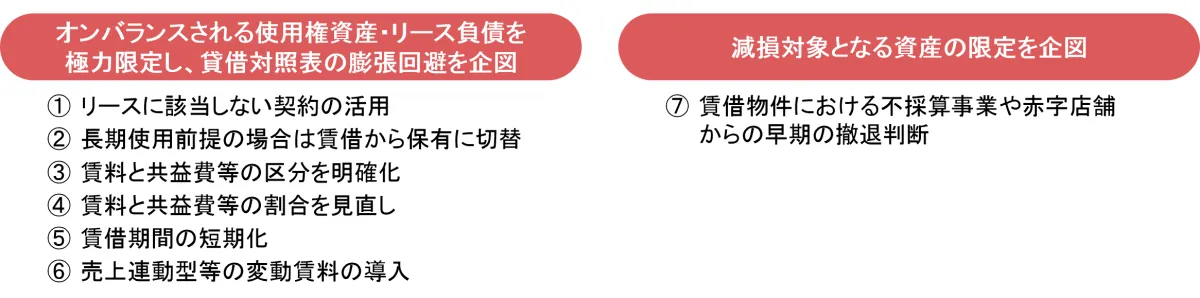

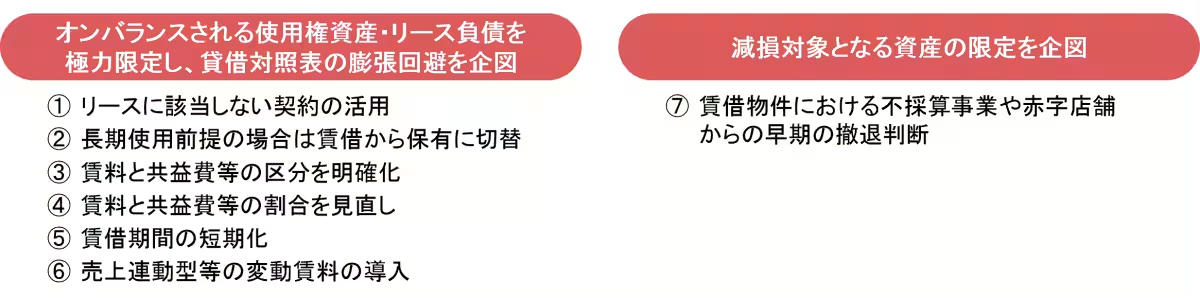

新基準、企業会計基準第34号が導入されると、すべてのリースがオンバランスに分類されます。この変更により、借手の行動パターンには大きな変化が期待されます。レポートでは、主に貸手に間接的に影響を与えることが整理されています。

貸手に与える影響

収益変動性の上昇

新基準では契約の短期化や解約条項の柔軟化が進むため、貸手の収益が不安定になる可能性が浮上しています。これにより、貸手は事業戦略を見直す必要が出てくるでしょう。

資産評価・運用戦略への影響

収益の変動が資産評価に影響を与えることが確認されており、特にREITやファンドにおいては、契約期間の長さや短さにおけるバランスの重要性が一層高まります。

契約管理コストの増加

契約が多様化・複雑化することで、交渉や管理にかかるコストが増加します。このことは、貸手にとって新たな課題となるでしょう。

テナント選定への影響

契約期間や条件がテナント選定の新たな判断材料になることが考えられ、これも貸手の戦略に大きく影響する要素です。

与信判断の精度向上

テナントの財務情報がより透明になることで、リスク評価の精度が向上する見込みです。

サブリース業界への影響

会計処理戦略の必要性

サブリース契約の種類に応じた会計処理が求められるため、サブリース会社も対応を迫られます。これにより、ヘッドリースオーナーのニーズを考慮した戦略が重要になるでしょう。

転借人のニーズへの適応

転借人の行動変容にも注意を払う必要があります。サブリース業界は、これに対して積極的な対応を行わなければなりません。

不動産市場全体への影響

市場流動性や価格形成の変化

借手が物件を保有する意識が高まることで、価格形成メカニズムが局所的に変化する可能性があります。これにより、流動性にも影響が出るかもしれません。

ビジネスモデルの転換

“場所・スペースの提供”から“サービスを含む空間の提供”へとビジネスモデルが転換する可能性が考えられています。

評価の難易度上昇

収益の不確実性が増す中で、資産評価の精度や視点の見直しが求められるでしょう。

まとめ

新基準の適用により借手の具体的な行動にはまだ変化が見られないものの、貸手や不動産市場に与える影響を総合的に見極めることが必須となります。借手は評価を意識し、資産効率や投資効果を慎重に判断する姿勢を持つことが予想されます。今後、この変化がどのように進展していくのか、引き続き注視する必要があります。

詳細なレポートはこちらからご確認ください。社外への情報発信やリース会計新基準に関するメール配信を希望される方は、こちらからご登録ください。

会社情報

- 会社名

- 三菱UFJ信託銀行株式会社

- 住所

- 東京都千代田区丸の内1丁目4番5号

- 電話番号

- 03-3212-1211

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。