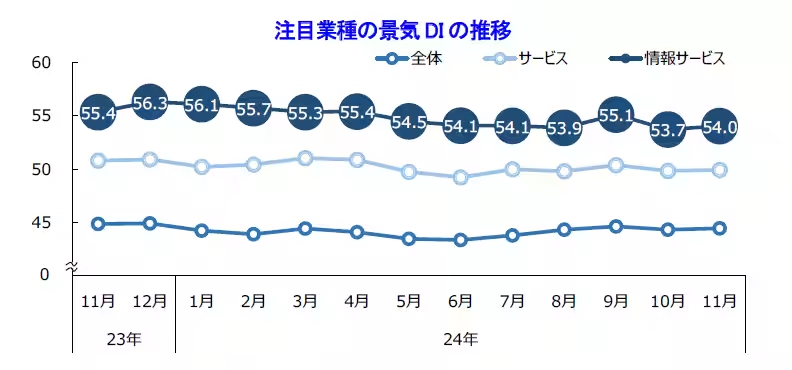

2024年11月、国内景気動向が微増、観光と建設業の影響を受ける

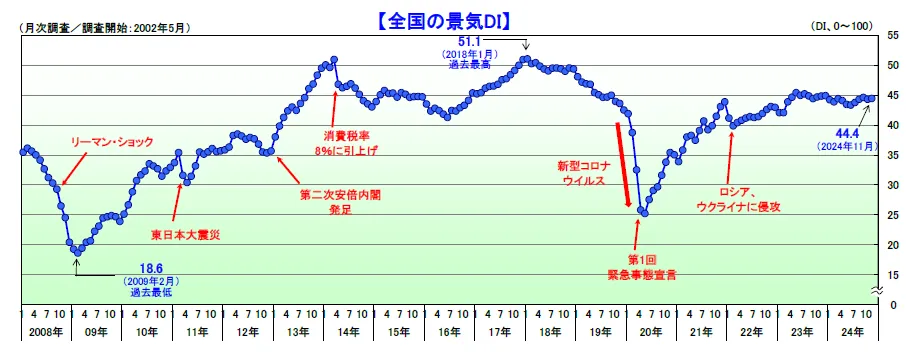

国内景気の小幅な改善

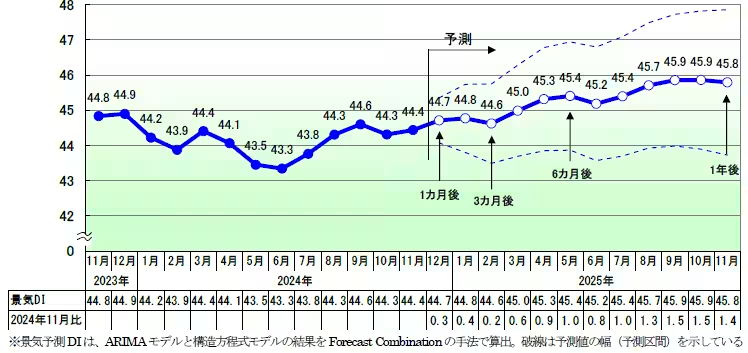

2024年11月の国内景気動向が、株式会社帝国データバンクの調査によって発表されました。結果は前月比0.1ポイント増の44.4で、これは小幅ながらも2カ月ぶりの改善を示しています。今回の改善要因として、災害復旧工事や観光関連の活動が挙げられますが、耐久消費財の不振が全体を押し下げる要因ともなっています。

調査結果の概要

調査において、11月は建設業や観光業の成長が寄与し、特に半導体関連の需要もプラス要因とされています。冬物商品の販売が伸びる一方で、家計の支出抑制傾向が強く、耐久消費財では不振が続いています。さらに、原材料費の高騰や人手不足も業界全体に影響を与えています。

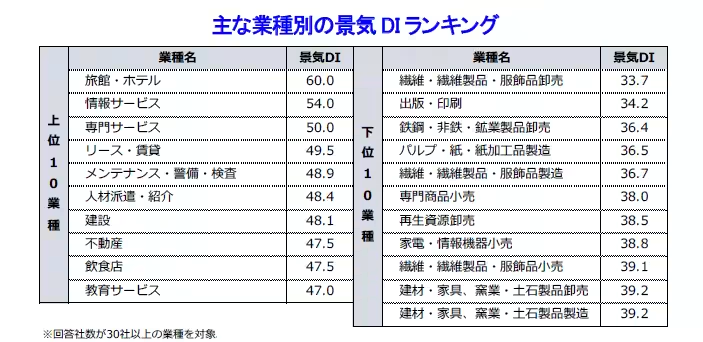

業界別の動向

調査の中で、業界別に見ると、10の業界のうち6つで改善が見られました。建設業(DI: 48.1)は、防災や災害復旧工事の需要が高まり、2カ月ぶりに改善。サービス業(DI: 49.9)でもインバウンド需要が好材料となり、ホテルや飲食店が3カ月連続で改善しました。これは観光需要の高まりが寄与した結果です。

製造業(DI: 40.8)では横ばいが続く中、特に医療機器の需要が改善を見せていますが、輸送用機械の悪化が目立つ状況です。また、小売業(DI: 39.4)は家電や自動車部品の需要が落ち込んでおり、3カ月連続で悪化しています。

規模別の景況感

規模別に見ると、中小企業の景気が微増する一方で、大企業と小規模企業は横ばいで推移しています。特に中小企業では、住宅建設や不動産関連の需要が改善をもたらしています。一方で、大企業は物価高の影響を受けつつも、設備投資への意欲が高まっています。

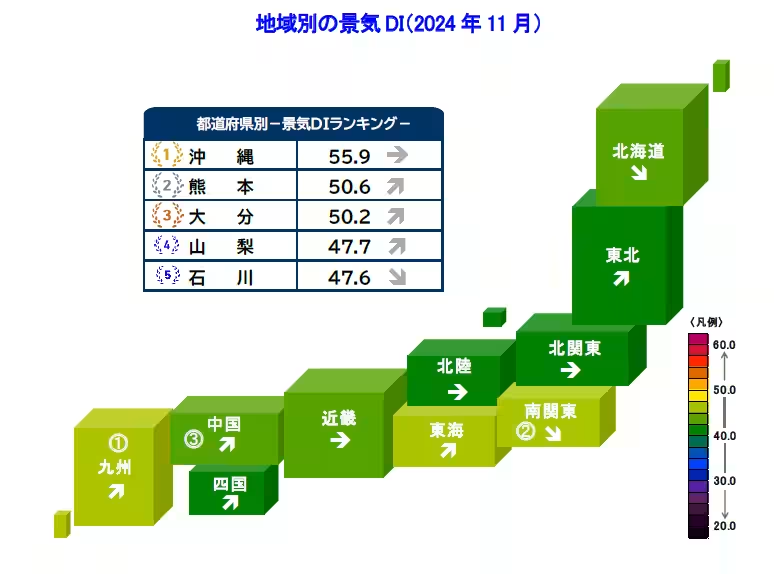

地域別の状況

地域別に分析すると、10地域のうち半数が改善を見せましたが、悪化した地域もあります。特に九州は、一部の県で観光需要の増加が見られ、3カ月ぶりの改善。しかし、南関東地域では小売が低調で、全体の景況感が悪化しています。地域特有の要因としては、半導体関連の設備投資や観光業の成長が大きな影響を与えています。

今後の見通し

今後の見通しとしては、個人消費の動向が重要なポイントとして注目されています。冬季賞与の増加や実質賃金の上昇が消費意欲を高める可能性があります。また、生成AIや技術革新の進展が景気回復を牽引する要因として期待されています。一方で、物流コストの上昇やインフレの進行は、企業の利益を圧迫する可能性があり、注意が必要です。

総じて、2024年11月の景気は小幅ながら改善を見せており、今後も底堅く推移していくことが期待されます。

会社情報

- 会社名

- 株式会社帝国データバンク

- 住所

- 東京都港区南青山2-5-20

- 電話番号

- 03-5775-3000

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。