造船業界のサプライチェーン、1.8万社で3兆円規模を実現

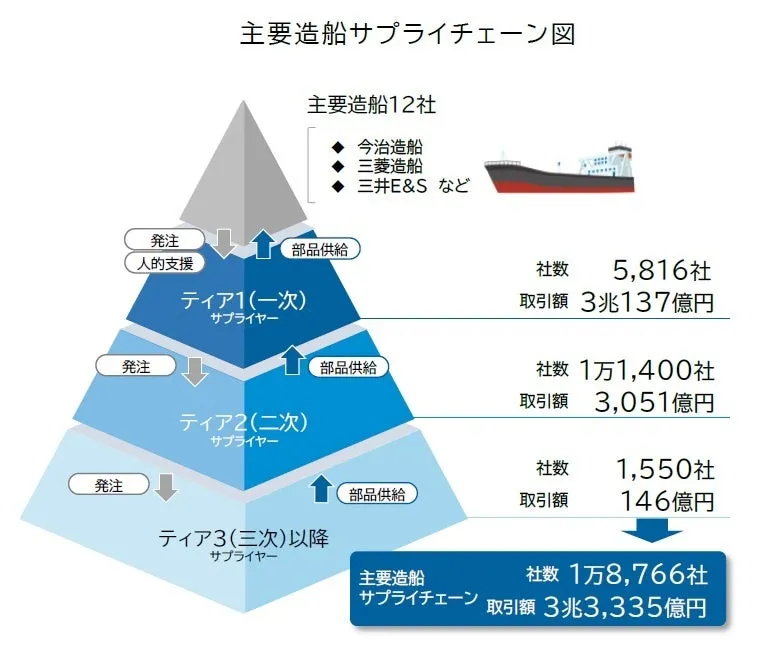

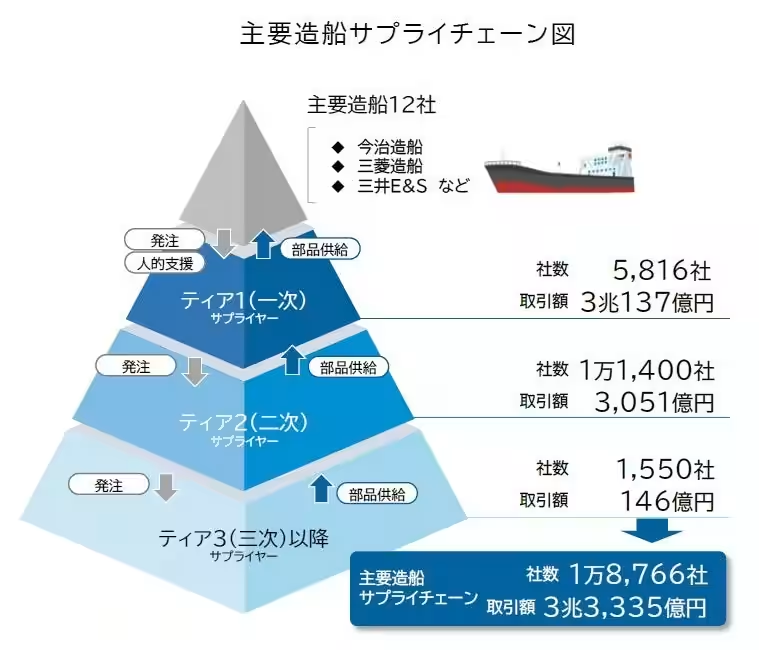

造船産業は、日本の重要な製造業の一つであり、そのサプライチェーンが全国に1万8766社も存在することが、最近の帝国データバンクの調査により明らかになりました。この数は、多くの企業が船舶製造に関わっている証拠であり、年間最大で3兆3335億円という大規模な取引が行われています。この金額は、造船業が日本経済に与える影響の大きさを物語っており、船舶製造12社の売上高と合わせると、業界の総額はなんと6兆円に達します。

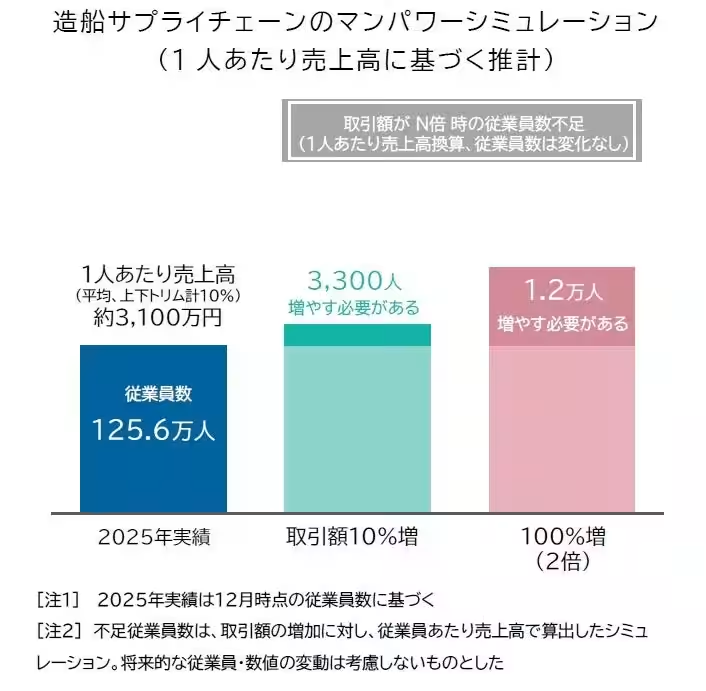

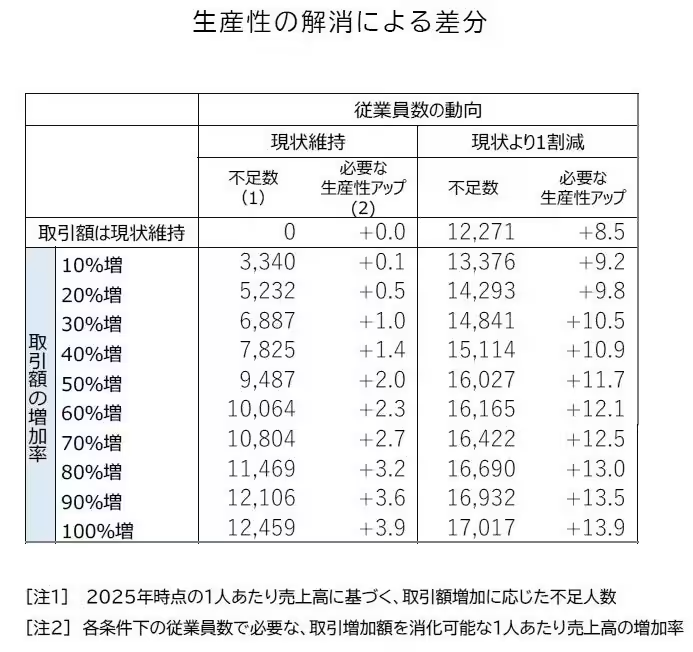

ですが、良いニュースだけではありません。造船業界では「人手不足」が深刻な問題となっており、特に技能を持つ職人の不足が指摘されています。政府は2035年までに建造量を2024年の2倍に引き上げる目標を掲げていますが、実現には1万人以上の労働者が新たに必要との試算が発表されています。そのため、業界全体での生産性向上が急務となっています。

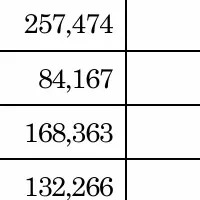

今回の調査では、サプライチェーンの構成をティア別に分析しました。最上部に位置する「ティア1」は5816社で、取引額の9割を占める一方、社数は全体の約3割にとどまります。「ティア2」は1万1400社と最も多いものの、取引額は3051億円であり、1社あたり年間の取引額は約2000万円程度に留まっています。最後に「ティア3以降」の企業数は1550社で、取引額も146億円と小規模です。これらのデータからも、サプライチェーンの構造的な特性が見えてきます。

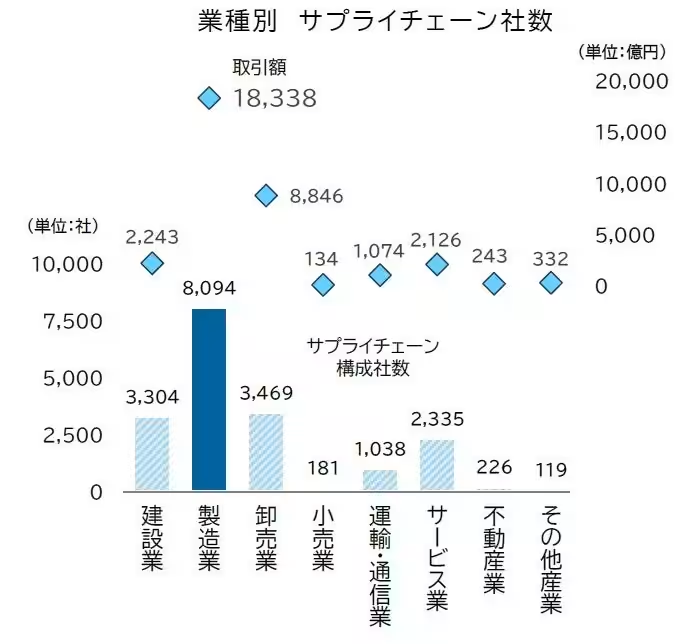

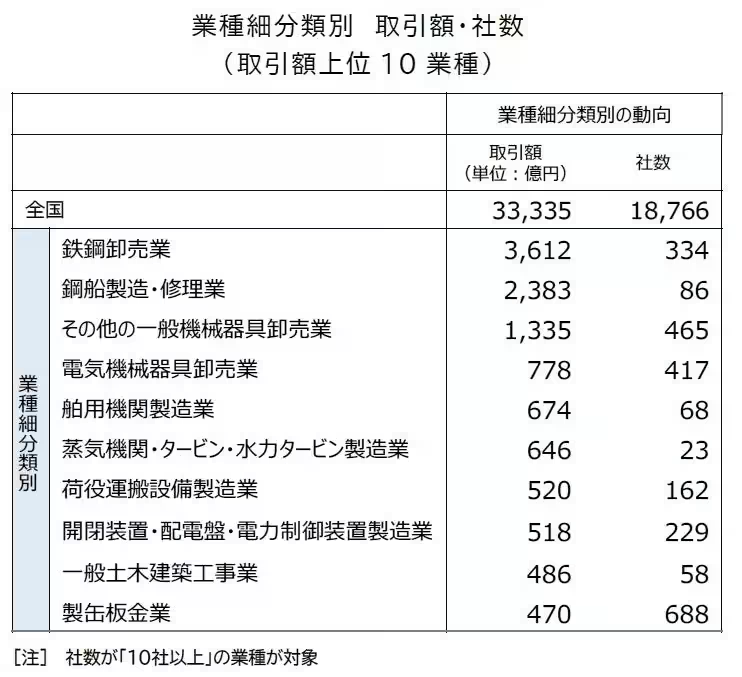

業種別でみると、「製造業」が絶対多数の8094社を占めており、取引額も1兆8338億円と大きな比重です。次いで「卸売業」や「建設業」が続きますが、最も進出しているのは製缶板金業で、多くの企業が金属加工を行っています。これにより、造船業向けの強い需要が生まれているのです。

取引額が特に多い地域は東京都や兵庫県、大阪府であり、阪神地域の集中度が高いことが分かります。兵庫県には多くの造船所が集まり、特に重要な製造拠点となっています。愛媛県や岡山県、広島県も意外な強さを見せており、これらすべてが造船業の活性に寄与しています。

ただし、この好調さの裏には、経営の危うさが潜んでいます。約12%の企業が「債務超過」の状態にあり、いくら収益改善傾向が見られても、実際の経営体力は脆弱な部分が目立つのが現状です。これに加え、職人不足や高齢化は、さらなる実務の障害となりうる要因です。

今政府は、今後10年間で1兆円の投資を行い、造船業の支援を強化する計画です。それに伴い、技術革新や設備投資、人材育成など、業界全体の強化が目指されています。しかし、少子高齢化が進行する日本では、単純に従業員を増やすことが難しく、より深い改革が必要とされているのが現状です。

結論として、造船業界は現在の好転を維持しつつ、同時に人手不足や経営上のリスクにどう立ち向かうかが、今後の大きな課題です。いかに生産性を上げ、技能を未来に引き継いでいくか、その戦略が問われています。日本の造船業の行く末が注目される中、これからの進展から目が離せません。

ですが、良いニュースだけではありません。造船業界では「人手不足」が深刻な問題となっており、特に技能を持つ職人の不足が指摘されています。政府は2035年までに建造量を2024年の2倍に引き上げる目標を掲げていますが、実現には1万人以上の労働者が新たに必要との試算が発表されています。そのため、業界全体での生産性向上が急務となっています。

今回の調査では、サプライチェーンの構成をティア別に分析しました。最上部に位置する「ティア1」は5816社で、取引額の9割を占める一方、社数は全体の約3割にとどまります。「ティア2」は1万1400社と最も多いものの、取引額は3051億円であり、1社あたり年間の取引額は約2000万円程度に留まっています。最後に「ティア3以降」の企業数は1550社で、取引額も146億円と小規模です。これらのデータからも、サプライチェーンの構造的な特性が見えてきます。

業種別でみると、「製造業」が絶対多数の8094社を占めており、取引額も1兆8338億円と大きな比重です。次いで「卸売業」や「建設業」が続きますが、最も進出しているのは製缶板金業で、多くの企業が金属加工を行っています。これにより、造船業向けの強い需要が生まれているのです。

取引額が特に多い地域は東京都や兵庫県、大阪府であり、阪神地域の集中度が高いことが分かります。兵庫県には多くの造船所が集まり、特に重要な製造拠点となっています。愛媛県や岡山県、広島県も意外な強さを見せており、これらすべてが造船業の活性に寄与しています。

ただし、この好調さの裏には、経営の危うさが潜んでいます。約12%の企業が「債務超過」の状態にあり、いくら収益改善傾向が見られても、実際の経営体力は脆弱な部分が目立つのが現状です。これに加え、職人不足や高齢化は、さらなる実務の障害となりうる要因です。

今政府は、今後10年間で1兆円の投資を行い、造船業の支援を強化する計画です。それに伴い、技術革新や設備投資、人材育成など、業界全体の強化が目指されています。しかし、少子高齢化が進行する日本では、単純に従業員を増やすことが難しく、より深い改革が必要とされているのが現状です。

結論として、造船業界は現在の好転を維持しつつ、同時に人手不足や経営上のリスクにどう立ち向かうかが、今後の大きな課題です。いかに生産性を上げ、技能を未来に引き継いでいくか、その戦略が問われています。日本の造船業の行く末が注目される中、これからの進展から目が離せません。

会社情報

- 会社名

- 株式会社帝国データバンク

- 住所

- 東京都港区南青山2-5-20

- 電話番号

- 03-5775-3000

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。