自動車業界の営業利益率における格差拡大とその背景

自動車業界の営業利益率における格差拡大とその背景

近年、自動車業界はかつてない変革の時代を迎えています。電気自動車(EV)化やソフトウェア定義車両(SDV)の普及、さらには厳しい環境規制の強化といった要因が相まって、業界全体の収益性に大きな影響を与えています。そのため、特に営業利益率の面で企業間の格差が拡大しているのです。

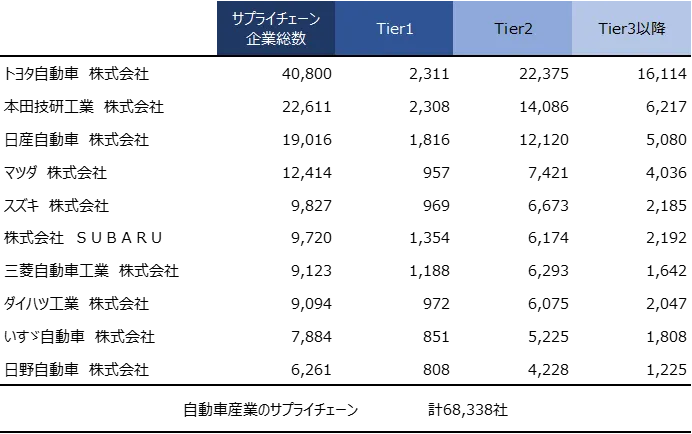

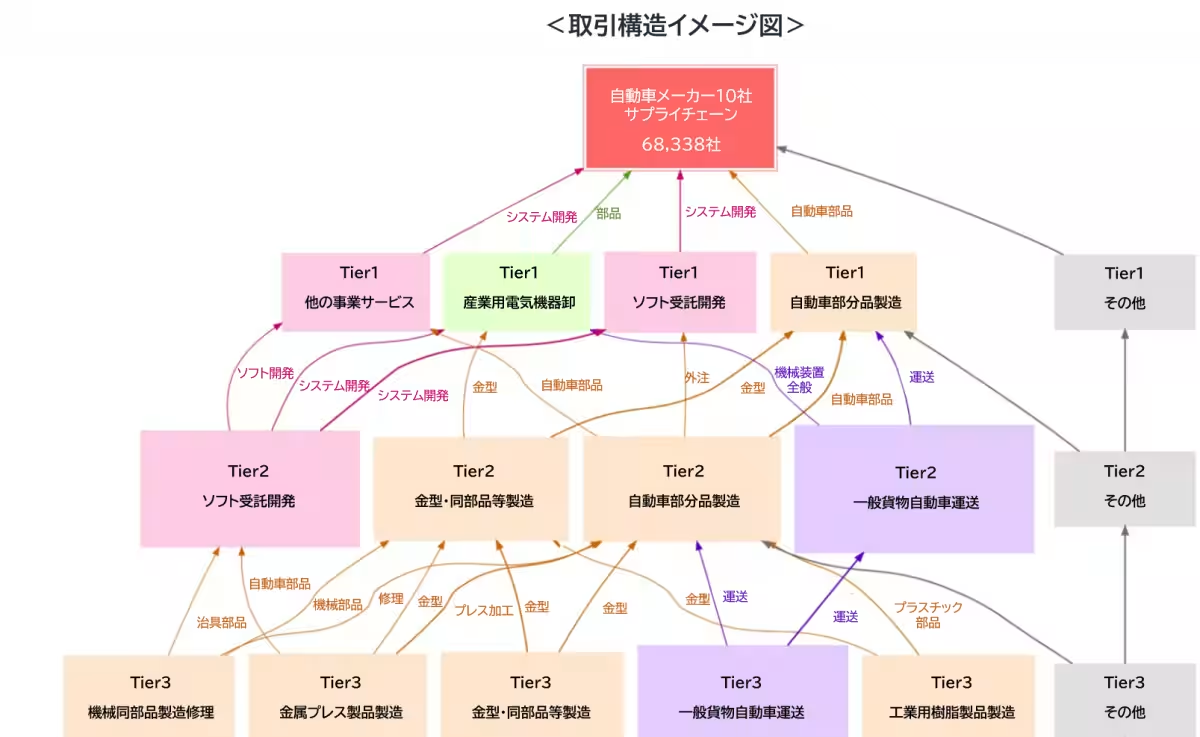

帝国データバンクの調査によると、2024年12月時点における日本国内の自動車メーカーに関連するサプライチェーン企業の数は68,338社にのぼり、その中でもトヨタ自動車が最も多いため、40,800社がつながっています。これに続くのが本田技研工業の22,611社、日産自動車の19,016社です。これらの企業は、しっかりとしたサプライチェーンを形成し、依存度の高い構造が特徴となっています。

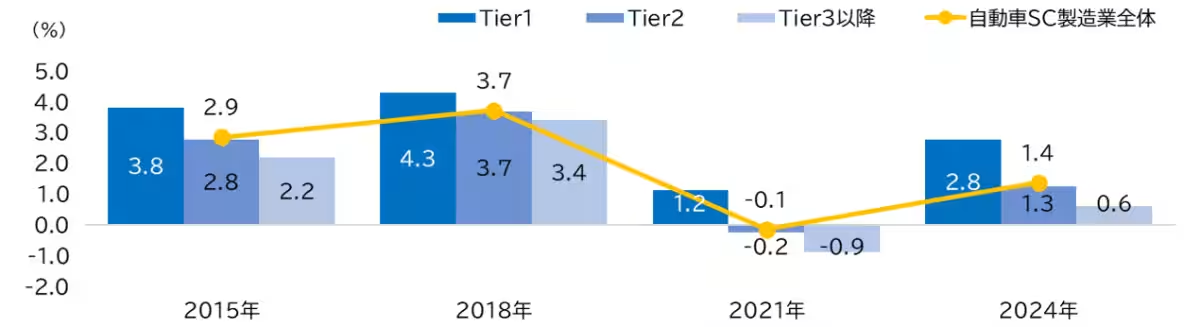

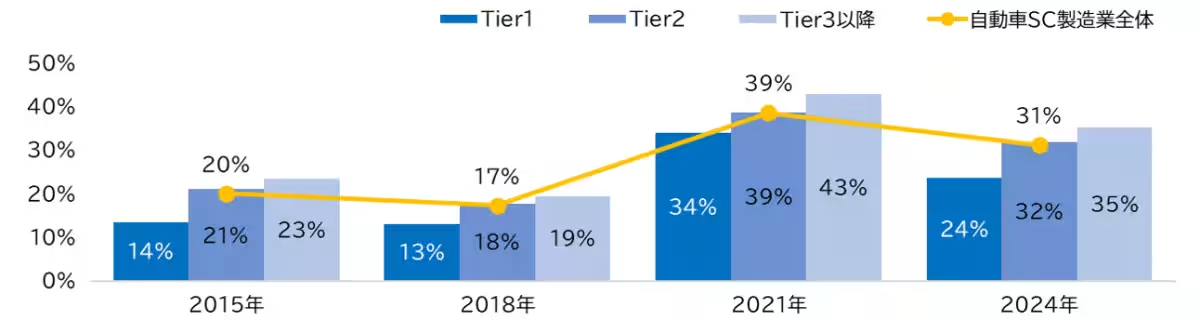

このサプライチェーンの中でも特にTier1とTier2、Tier3との間で営業利益率に顕著な差が見られ、2024年の平均営業利益率はあらゆるTierを通じて1.4%にとどまり、Tier1が2.8%、Tier2は1.3%、Tier3ではわずか0.6%でした。このような状況が続くことで、企業間の格差は2018年の1.3倍から2024年には4.7倍に拡大する見込みです。

この理由として、コロナ禍による影響とその後の経済の急速な変化が挙げられます。特に新型コロナウイルスの影響により、サプライチェーンが混乱し、半導体不足なども相まって収益が圧迫されているのです。このような状況下では、 Tier1の企業は経済環境の変化や生産調整に柔軟に対応していますが、Tier2及びTier3はそれに遅れをとる傾向が見られます。

また、各Tierの中で最も注目すべきは、Tier1における受託開発ソフトウェアの企業数が402社に及び、これは自動車業界の中で最も急成長している部門です。ハードウェアからソフトウェアへの移行が進む中、ソフトウェアの開発力が業界全体の競争力を左右しています。最近では、生産ラインのFA化や省力化が進み、さらに業種の変化も見られます。

売上高が判明した企業のうち、愛知県が11,938社で最も多くを占めており、続いて東京都と大阪府があります。この地理的な集まりは、サプライヤーの数が地域の産業構造や経済活動に影響を与え、主要なメーカーに近い位置に集まる傾向が強いことが分かります。

経済環境が厳しい中、営業赤字企業が31%を占め、特にTierが下がるほど多くの企業が赤字となるリスクを抱えています。このような現状に対しては、官と民が協力し、取引の適正化や価格転嫁の支援などが急務です。

さらに、海外市場への依存も無視できません。ある調査によれば、トヨタ自動車の提携企業の内、5,007社が海外輸出へと関与しているとのことです。このような状況の中で、トランプ政権下の関税政策が自動車業界に与える影響は大きく、特に中小企業はその影響を直撃される可能性が高いとされています。

このように、自動車業界は大きな変革を迎えている一方で、企業間の格差は広がりつつあります。特に日本の基幹産業である自動車産業が、厳しい競争を生き抜くためには、効率化や技術力を高めるための投資が不可欠です。これらの取り組みが、今後の経営環境を好転させる道筋となることを期待する声が高まっています。

会社情報

- 会社名

- 株式会社帝国データバンク

- 住所

- 東京都港区南青山2-5-20

- 電話番号

- 03-5775-3000

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。