2024年主要7区の空室率と平均賃料の変動をチェック

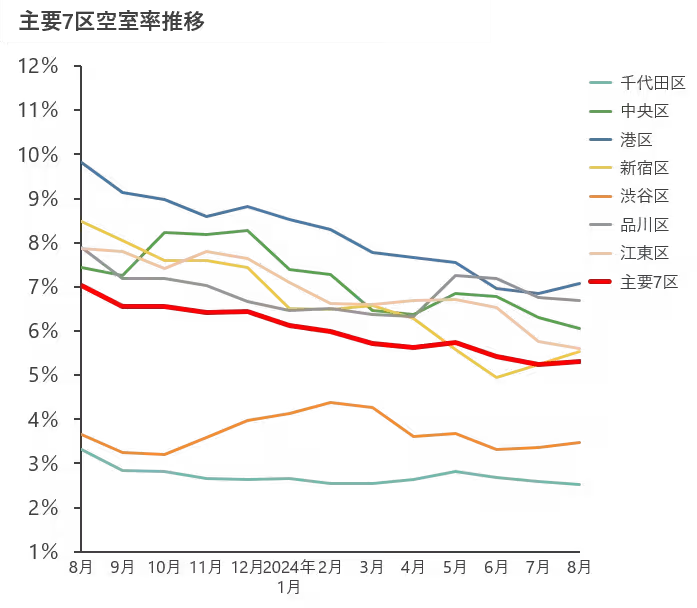

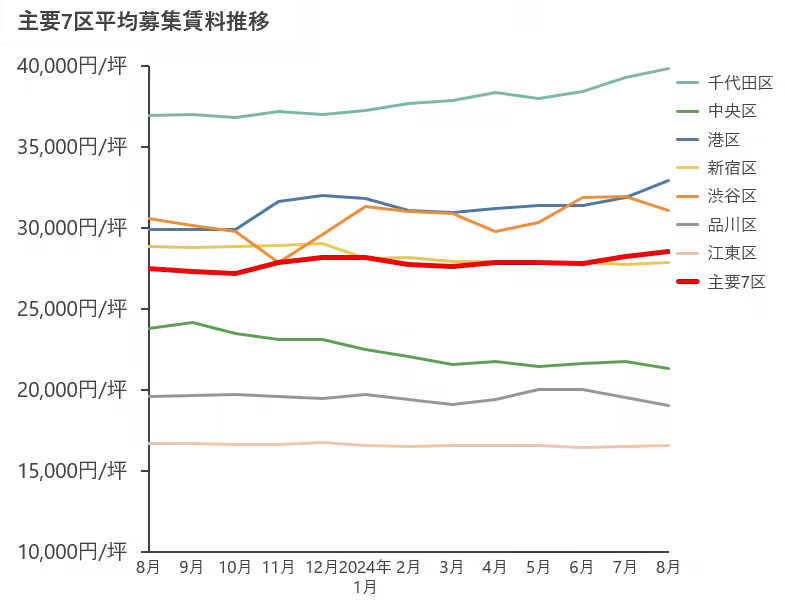

近年の不動産市場では、主要な7区の空室率と平均募集賃料が注目されています。2024年8月末時点のデータによると、全体の平均空室率は5.30%で、前月比でわずかに上昇しました。一方、平均募集賃料は28,572円/坪と、こちらも前月より306円高くなっています。このような数値から、各地区の動向とその背景にはどのような要因があるのか探っていきます。

主要7区の中で、中央区は空室率が回復しましたが、港区と新宿区では空室率が上昇しました。特に港区では、三田エリアでの大型物件の空室消化が見られました。しかし、赤坂エリアでの新築物件の完成が影響し、港区全体の空室率は前月比で0.23pt増加し、7.03%に達しました。

千代田区、渋谷区、品川区、江東区では横ばいの状況が続いています。これらの地域では、築浅物件や交通の便が良い物件の需要が高まっていますが、湾岸エリアでは比較的賃料の安い物件が残っているため、空室率の回復に影響しています。

次に、平均募集賃料の状況を見てみましょう。千代田区と港区では賃料が上昇しましたが、中央区では下落が見られました。特に港区では新築の影響で賃料が前月比で1,032円/坪上昇しました。また、中央区、品川区、江東区では、人気の高い物件の取引が機敏に進んでいる一方、オフィス賃料が1万円台/坪の物件が多く残っていることが、平均賃料の回復を妨げている要因の一つと考えられています。

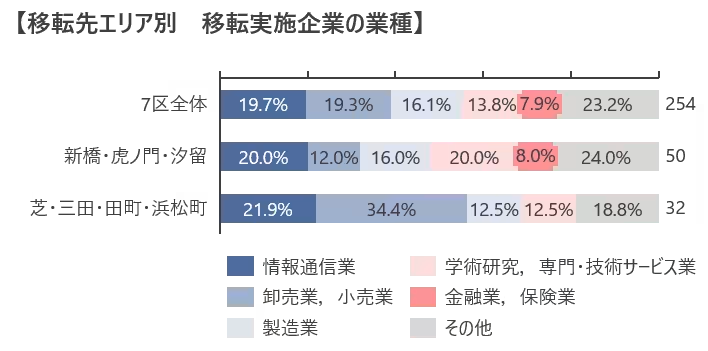

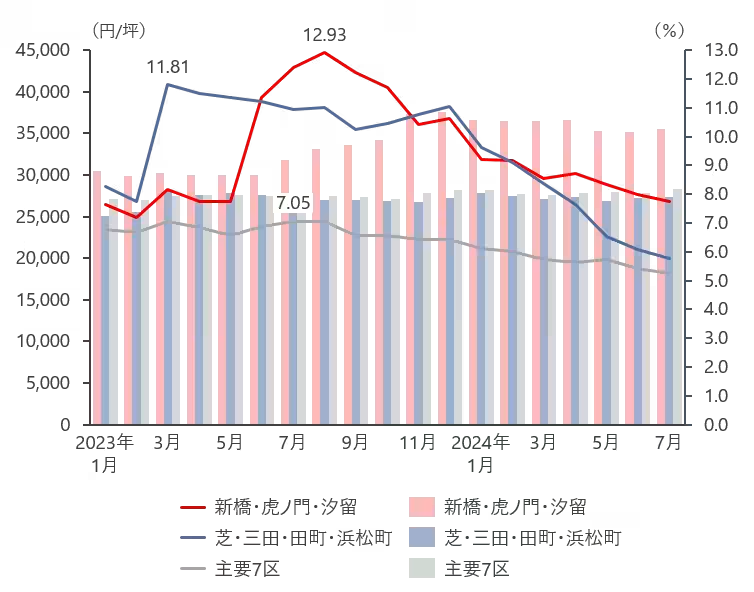

さらに、2023年7月から2024年7月までのオフィス移転件数に関するデータも興味深いものです。都心7区における移転件数は254件に達しました。この中でも「新橋・虎ノ門・汐留エリア」では50件が最も多く、次いで「芝・三田・田町・浜松町エリア」が32件となりました。

移転実施企業の業種別の内訳を見てみると、新橋・虎ノ門・汐留エリアでは比較的大きな差は見受けられませんが、芝・三田・田町・浜松町エリアでは卸売業・小売業が34.4%を占めています。このエリアの特徴を活かした業種が多く見られる結果となりました。

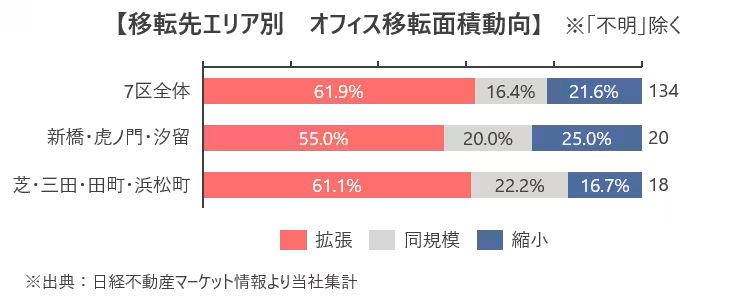

移転面積の動向を見ると、両エリアともに「拡張移転」が多い傾向がありますが、新橋・虎ノ門・汐留エリアでは賃料が高いためか、「縮小移転」の割合もわずかに高い結果となっています。

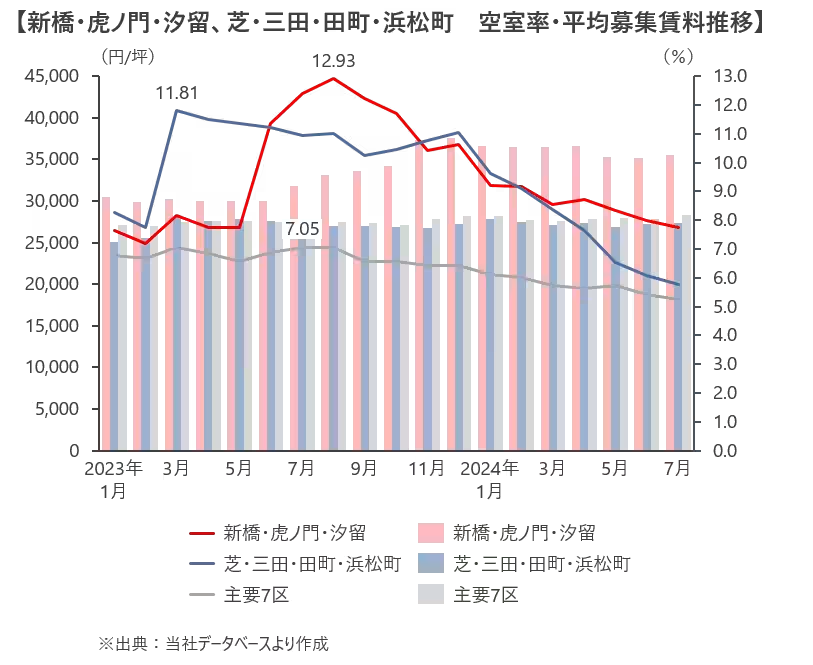

両エリアの空室率は、物件の竣工が進む中で一時的に上昇しましたが、オフィスニーズの強まりや拡張移転の波により、空室率は再び改善傾向へと向かっています。

2024年の市場動向を見極める上で、これらのデータは今後の不動産戦略に重要な指針となるでしょう。各地域の特徴を理解しながら、賃貸オフィスの選定や移転計画を検討することが求められます。

空室率の動向

主要7区の中で、中央区は空室率が回復しましたが、港区と新宿区では空室率が上昇しました。特に港区では、三田エリアでの大型物件の空室消化が見られました。しかし、赤坂エリアでの新築物件の完成が影響し、港区全体の空室率は前月比で0.23pt増加し、7.03%に達しました。

千代田区、渋谷区、品川区、江東区では横ばいの状況が続いています。これらの地域では、築浅物件や交通の便が良い物件の需要が高まっていますが、湾岸エリアでは比較的賃料の安い物件が残っているため、空室率の回復に影響しています。

平均募集賃料の動向

次に、平均募集賃料の状況を見てみましょう。千代田区と港区では賃料が上昇しましたが、中央区では下落が見られました。特に港区では新築の影響で賃料が前月比で1,032円/坪上昇しました。また、中央区、品川区、江東区では、人気の高い物件の取引が機敏に進んでいる一方、オフィス賃料が1万円台/坪の物件が多く残っていることが、平均賃料の回復を妨げている要因の一つと考えられています。

オフィス移転の傾向

さらに、2023年7月から2024年7月までのオフィス移転件数に関するデータも興味深いものです。都心7区における移転件数は254件に達しました。この中でも「新橋・虎ノ門・汐留エリア」では50件が最も多く、次いで「芝・三田・田町・浜松町エリア」が32件となりました。

移転実施企業の業種別の内訳を見てみると、新橋・虎ノ門・汐留エリアでは比較的大きな差は見受けられませんが、芝・三田・田町・浜松町エリアでは卸売業・小売業が34.4%を占めています。このエリアの特徴を活かした業種が多く見られる結果となりました。

移転面積の動向を見ると、両エリアともに「拡張移転」が多い傾向がありますが、新橋・虎ノ門・汐留エリアでは賃料が高いためか、「縮小移転」の割合もわずかに高い結果となっています。

両エリアの空室率は、物件の竣工が進む中で一時的に上昇しましたが、オフィスニーズの強まりや拡張移転の波により、空室率は再び改善傾向へと向かっています。

2024年の市場動向を見極める上で、これらのデータは今後の不動産戦略に重要な指針となるでしょう。各地域の特徴を理解しながら、賃貸オフィスの選定や移転計画を検討することが求められます。

会社情報

- 会社名

- 三菱地所リアルエステートサービス株式会社

- 住所

- 東京都千代田区大手町1-9-2 大手町フィナンシャルシティ グランキューブ11階

- 電話番号

- 03-3510-8011

トピックス(地域情報)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。