住宅ローン返済比率が家計に与える影響–2割と3割の境界線を探る

住宅ローン返済比率が家計に与える影響

住宅ローンを検討する際の返済比率、特に2割と3割には見えない境界線があります。この基準は借入金額をどのくらいに設定するかを考える上で非常に重要です。本記事ではアンケート調査を基に、返済比率による後悔や負担感の違い、資産形成との両立について詳しく見ていきます。

住宅ローン借入における後悔の現状

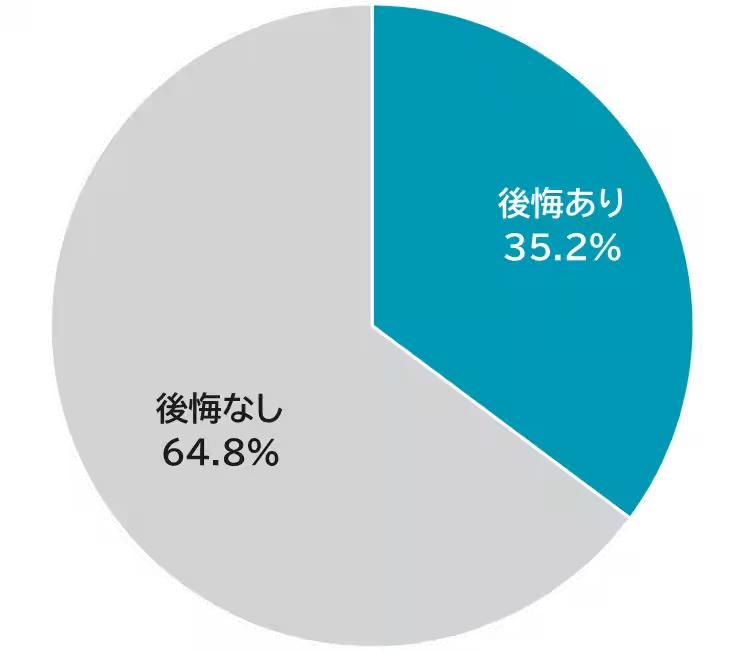

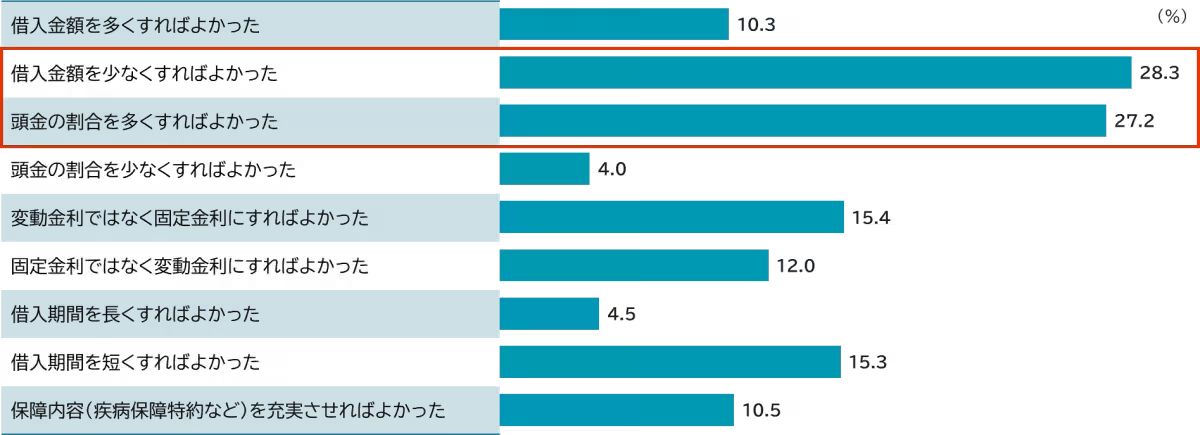

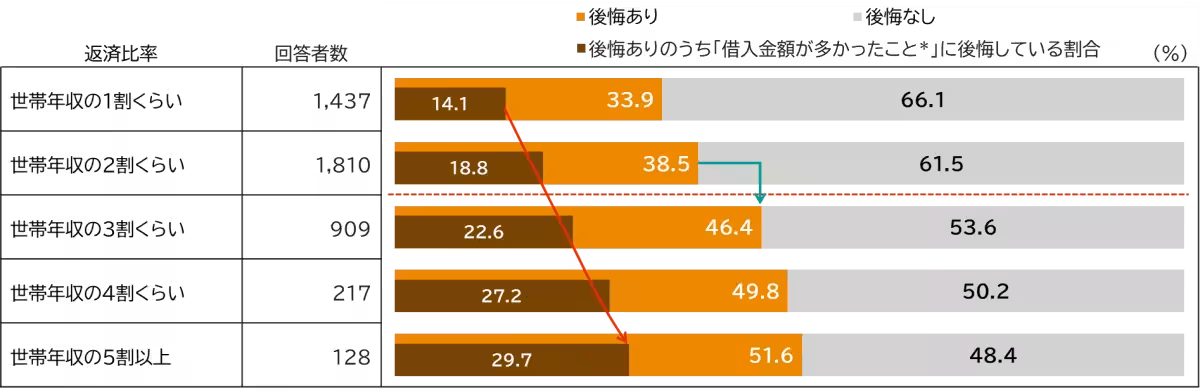

調査によると、住宅ローンを返済中の人の約35%が何らかの後悔を抱えています。特に多いのが「借入金額が多すぎたこと」という意見で、これは28.3%を占めています。また、次いで「頭金の割合をもっと多くしておけばよかった」という意見も27.2%となっており、主に返済比率に直結する要因が多く挙げられています。

返済比率2割の人は38.5%が後悔を感じていますが、3割にすると46.4%と顕著に増加。つまり、返済比率が上がるにつれ後悔が増える傾向があることが分かります。

返済比率による負担感の変化

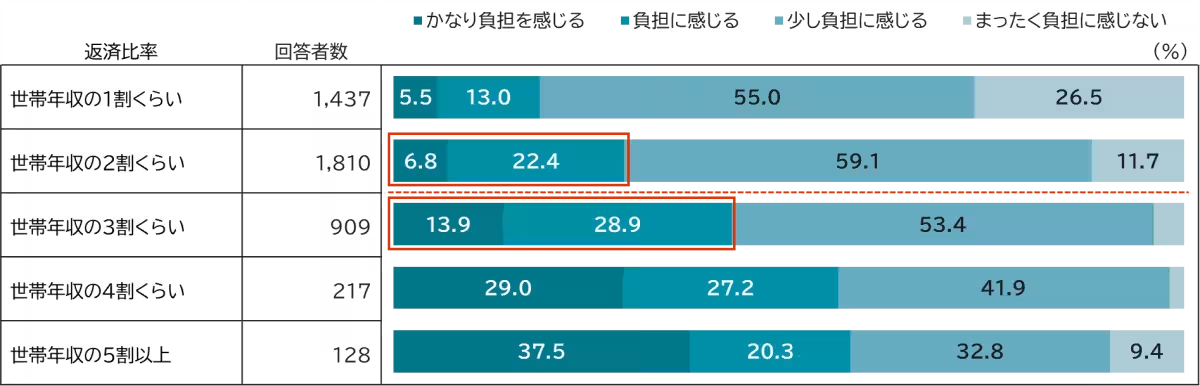

次に、ローン返済に対する負担感についても検証しました。返済比率が2割の人で「かなり負担を感じる」と答えたのは6.8%でしたが、3割では13.9%に倍増しました。このように、返済比率が上がることで、家計への負担感が増すことがあることから、2割と3割の間には明確な“境界線”が存在しています。

さらに、資産形成についての考え方にも変化が見られます。返済比率が2割の人は、住宅ローンの返済と資産形成を同時に行う「両立派」が40.8%を占めますが、3割になると28.1%に減少します。一方で「返済を優先する」が32.8%から42.6%へと増加し、両者の関係が逆転しています。

より高い返済比率がもたらすリスク

このような調査結果から、返済比率2割と3割の間には大きな差があることが示されています。「後悔の増加」「負担感の増加」「資産形成の両立の困難さ」という観点から、3割を超えると家計における重大な分岐点を迎える可能性があるのです。

住宅ローンは長期間にわたる負担であり、将来的な収入減少や金利上昇といったリスクも考慮する必要があります。この点を踏まえて、借入時には少しの余裕を持った額に設定することが重要です。

もちろん、「返済比率を下げるために借入期間を延ばす」といった選択肢も存在します。しかし、これにより毎月の負担は軽減されるものの、支払う利息は増加してしまいます。この調整が家計の改善に繋がるとは限らず、根本的な解決にならないことにも注意が必要です。

最後に

金融機関や専門家は単なる返済可能額の提示に留まらず、その額が将来の選択肢や家計に与える影響をしっかりと説明することが求められます。また借り手自身も目の前の負担だけでなく、長期的な影響を考慮し、慎重な判断が求められます。後悔の少ない住宅購入と安定した家計運営のために、これらの点について深く考えることが必要でしょう。

この他にも資産形成に関する様々なレポートは、三井住友トラスト・資産のミライ研究所のHPでも公開されていますので、ぜひご覧ください。

\[参考資料\] 2026年調査「住まいと資産形成に関する意識と実態調査」

会社情報

- 会社名

- 三井住友信託銀行株式会社

- 住所

- 東京都千代田区丸の内1-4-1三井住友信託銀行本店ビル

- 電話番号

トピックス(ライフスタイル)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。