建築費高騰時代における新築マンション供給構造の変革

建築費高騰時代における新築マンション供給構造の変革

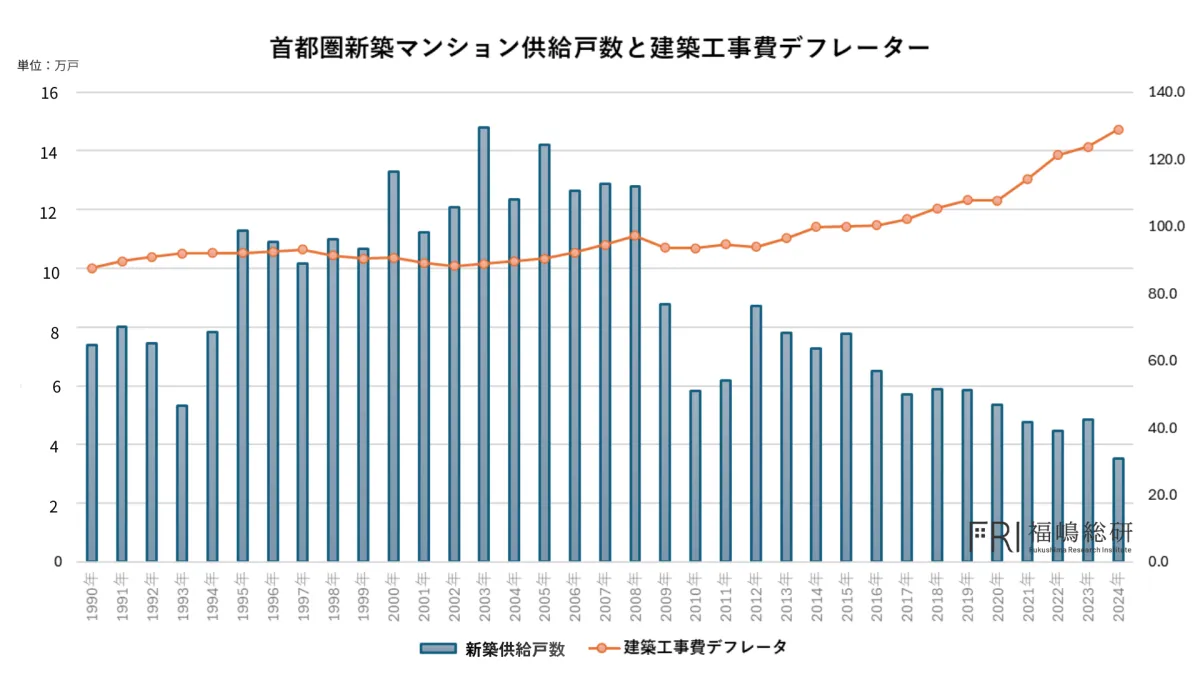

2022年以降、日本の建築コストは急激に上昇し、住宅業界全体に深刻な影響を与えています。この背景には、世界的な資源価格の高騰や物流費の上昇、円安、そして建設業界における人手不足や賃金の上昇が複合的に絡み合っています。これらの要因は、一時的なインフレにとどまらず、構造的なコスト上昇として定着しつつあります。

特に影響を受けているのが新築マンション市場です。用地取得費や建築費の双方が上昇する状況下では、従来型の中小規模マンション開発での採算確保が厳しくなり、結果的に計画の中止や延期が相次ぎ、首都圏全体で新築供給の戸数が減少する傾向にあります。

現在では新築マンション市場は「供給過剰」ではなく、「供給制約」の局面に入っていることが明確です。今後は、量よりも質が重要視され、立地、商品力、規模といった要素が資産価値を左右する主要因となっていくでしょう。

大規模開発の価値

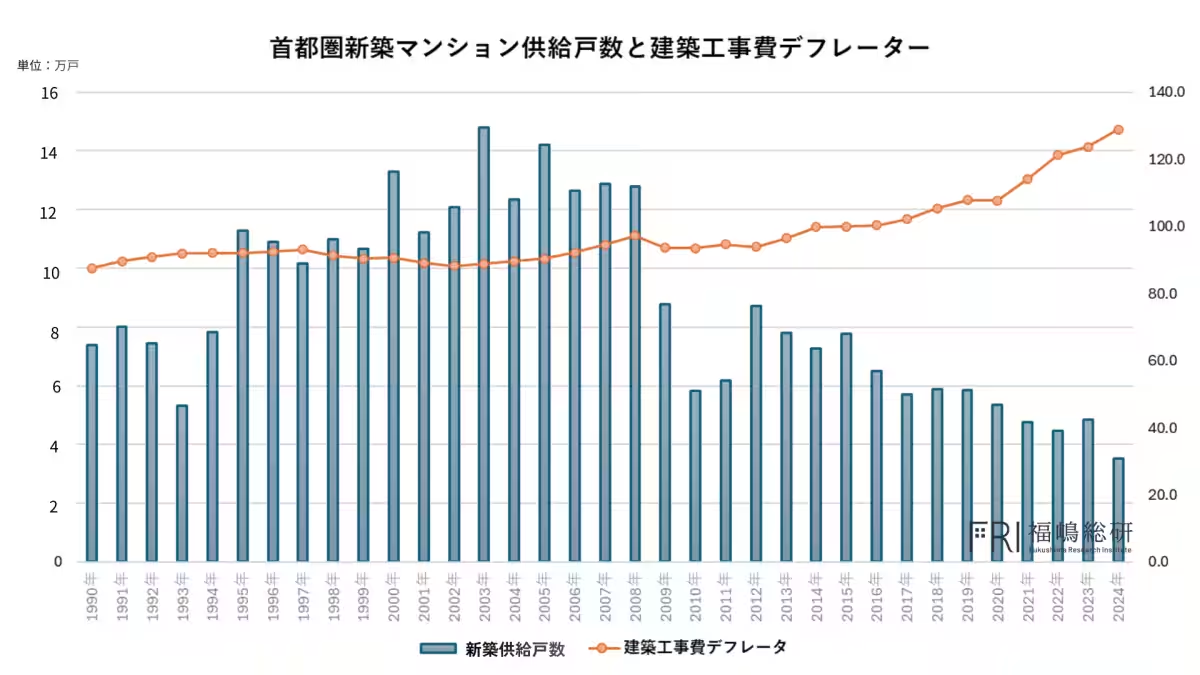

大規模開発案件は、その規模の大きさから価格転嫁が可能な希少な供給モデルとして注目されています。エリア別のデータを見ると、東京都、神奈川県、千葉県の都市部で供給されているA評価の大規模開発案件は、建築費が高騰した背景にも関わらず市場から退出せずに存在しています。これらの物件は、駅前再開発や複合用途開発を伴うことが多く、単なる住宅供給に留まらず、街区全体の価値向上にも寄与しています。

その結果、立地の希少性や商品企画の高度化、ブランド力の強化が相まって、販売価格に建築費上昇分を転嫁することが可能な層が存在しています。この購買層には、都心部の実需上位層や富裕層、法人需要など、価格弾力性の低い層が中心であり、彼らの存在が大規模開発の資産価値を支えているのです。

選別需要の顕在化

現在の市場環境においては、「価格が上がれば需要が減る」という単純なモデルが成り立っていない状態です。供給の減少が進んでいるため、条件の整った物件が選ばれ、高値でも販売可能な選別需要の構造が顕在化しています。この選別需要の中で、大規模開発物件は再開発余地が少ないエリアに供給されることが多く、同じ条件の新築マンションが再び供給される可能性が極めて低い状況にあります。

この構造は中古市場にも影響を与え、高い価格維持力を生んでいます。競合の新築物件が出にくくなることで、成約価格が比較的安定しやすく、築年が進んでもエリア内の基準価格となる傾向があります。

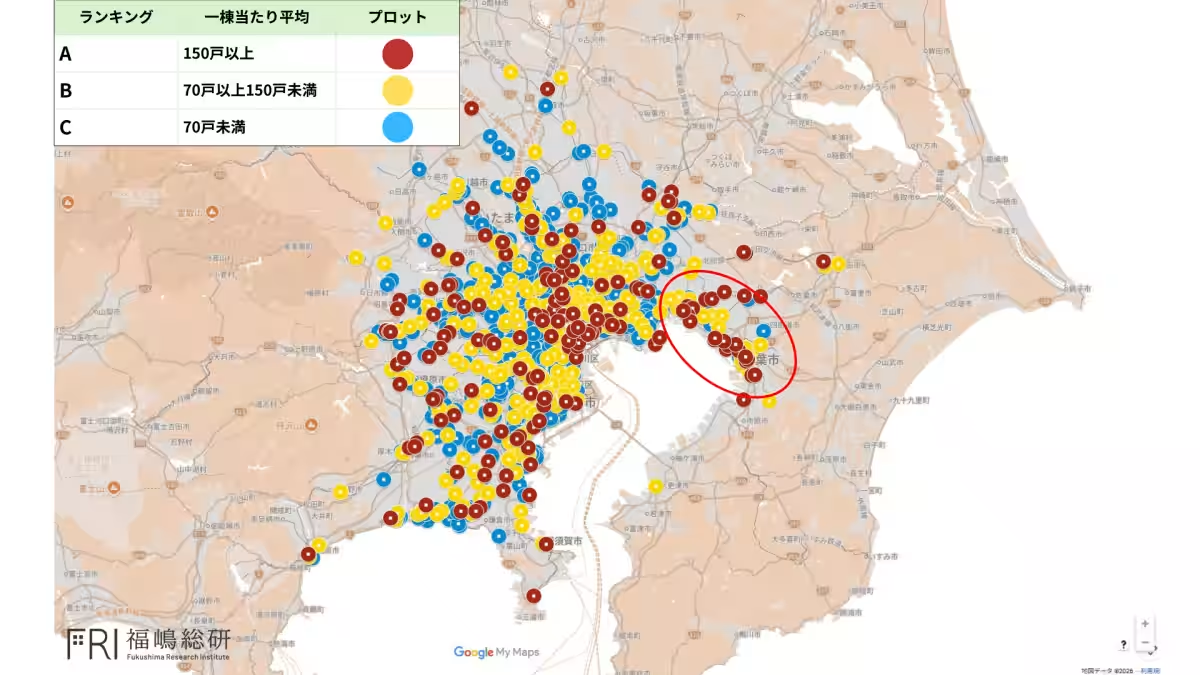

千葉県・総武本線の事例

千葉県の総武本線沿線における状況は特に顕著です。この地域は早くから住宅地化が進んでおり、駅周辺は高度に市街化されています。そのため、今後同等規模の新築供給が極めて限定される成熟市場と見なされています。しかし、データをみるとA評価の大規模開発が多く、供給の質が高まっていることが分かります。

この動きは、単なる住宅供給に留まらず、商業施設や公共施設、業務機能を組み込むことでエリア全体の機能向上を図っており、利便性の向上と供給の希少性が両立しています。長期的にみると、これが資産価値の向上につながると考えられています。

大規模開発物件の資産性

建築費高騰の中でも、大規模開発が資産性を保持できる理由はいくつかあります。一つは、供給制約のメリットを最大限に享受している点です。新規供給が出にくいため、築年が進んでも希少性が保たれやすく、価格下落圧力が弱くなります。

また、需要層においても実需上位層や富裕層が存在し、価格に対する敏感さが低く、物件の立地や商品力を重視する傾向があるため、高価格帯でも需要が維持されやすいのです。さらに、ランドマーク性やブランド力によって中古市場での流動性が高く、売却時においてもスムーズに取引ができる場合が多いです。

結論

2022年以降の建築費高騰がもたらした新築マンション市場の変化は、明確に「供給制約」の時代に突入したことを示しています。今後は、物件の選別が進み、立地や商品力、価格転嫁が可能な開発物件の資産価値が高まると考えられます。千葉県の事例は、成熟市場でも再開発を通じた資産価値の強化が可能であることを物語り、今後のマンション選びにおいても重要な洞察を与えています。過去の数字評価だけでなく、商品力や立地、規模が如何に資産性に寄与するかという観点が求められる時代が来ています。

会社情報

- 会社名

- マンションリサーチ株式会社

- 住所

- 東京都千代田区神田美土代町5−2第2日成ビル 5階

- 電話番号

- 03-5577-2041

トピックス(地域情報)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。