生前贈与と相続に関する意外な実態、税制のメリットを徹底解説

生前贈与と相続の実態

最近、国税庁が公開した「令和5年分相続税の申告事績の概要」によると、相続財産の中で土地が占める割合は31.5%を記録しており、家屋の5.0%を大きく上回ることが分かりました。これを受けて、土地の生前贈与や相続に関する調査が行われ、意外にも多くの人々が節税対策を知らないことが明らかになりました。\

不動産売却アドバイザーである山中英紀が代表を務める株式会社ワイズワンホームは、生前贈与または相続を経験した40歳以上80歳未満の男女300名を対象に、節税対策や名義変更についてのアンケート調査を実施しました。この調査では、節税対策を行ったかどうか、名義変更を実施したかのデータが収集されました。調査結果は以下の通りです。\

調査結果の概要

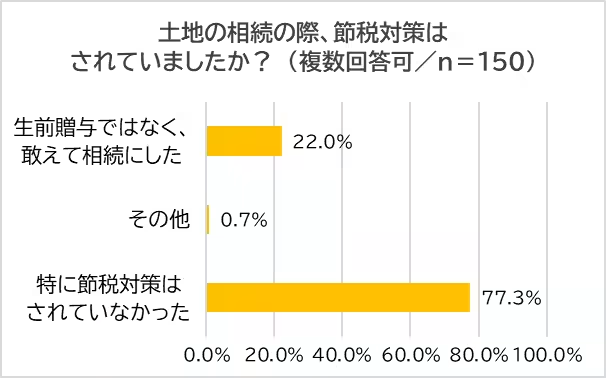

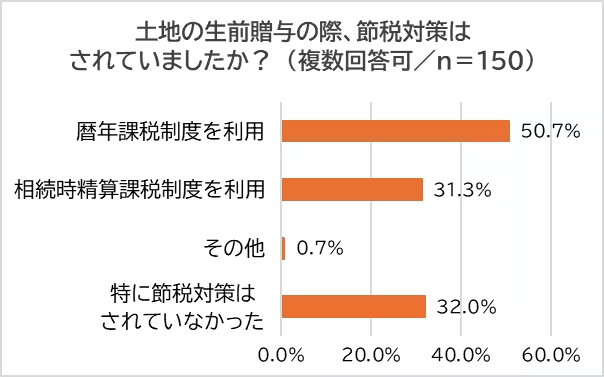

調査結果によると、相続経験者の約77.3%が「特に節税対策を行っていない」と回答したのに対し、生前贈与をした人の中で節税対策を行った人は32.0%に過ぎず、半数以上が「暦年課税制度」を利用していることが分かりました。

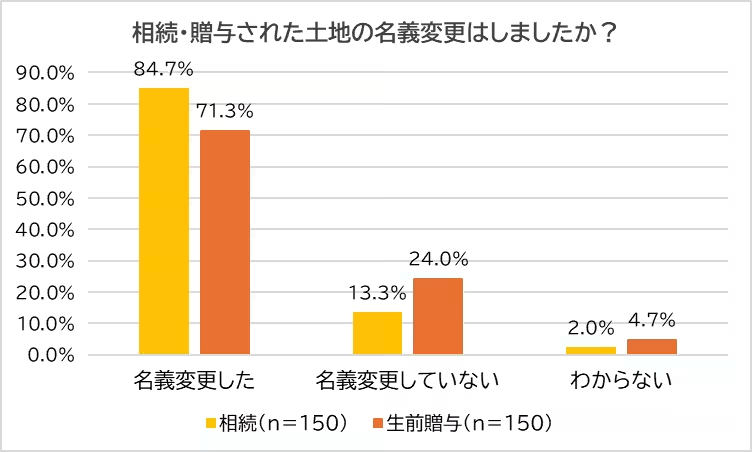

名義変更の実施状況については、相続経験者84.7%が名義変更を済ませている一方で、生前贈与経験者は71.3%が変更を行っています。しかし、依然として名義変更を行っていない人もおり、相続では13.3%、生前贈与では24.0%の人々が変更をしていないとのことでした。

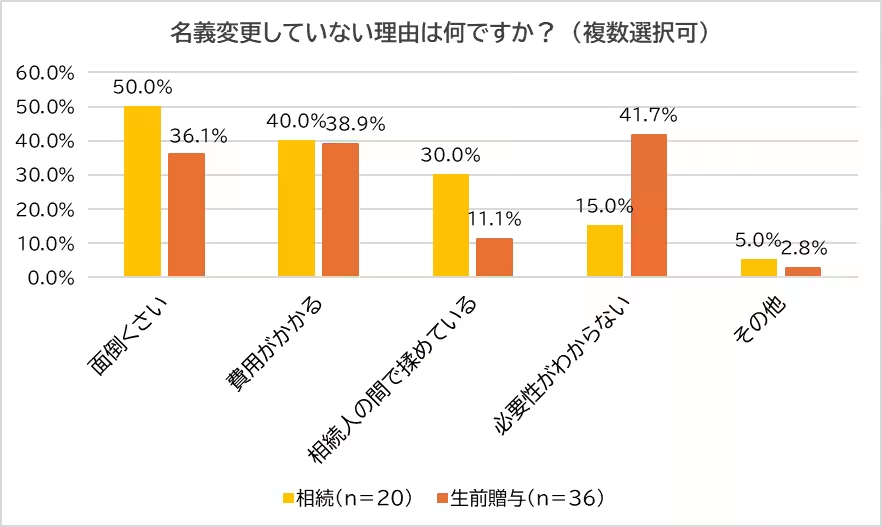

名義変更を行わない理由

名義変更を行っていない理由を尋ねたところ、相続経験者は「面倒くさい」と感じている人が50.0%、生前贈与の場合でも36.1%の人が同様の理由を挙げています。また、「必要性がわからない」という回答も相生経験者では15.0%、生前贈与経験者では41.7%に達しました。\

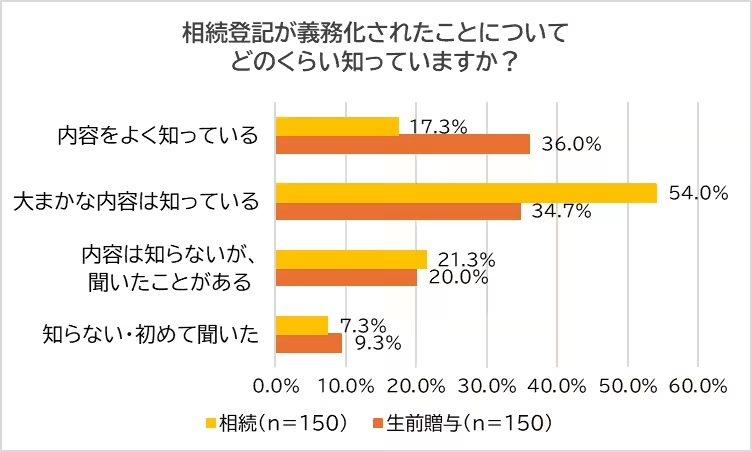

相続登記の認知度

相続登記の義務化についての認知度は非常に高く、約9割の人々が何らかの形で知識を持っています。しかし、詳細について「よく知っている」と回答したのは相続経験者で17.3%、生前贈与経験者で36.0%のみという数値は驚きです。

山中英紀による節税解説

今回の調査結果を踏まえ、山中英紀は生前贈与と相続のどちらがよりお得かについて解説しています。親から子への名義変更に際し、贈与税と相続税にはそれぞれ異なる側面があり、特に贈与税は暦年課税制度を通じて非課税枠がある一方、相続税は基礎控除が適用されるため、土地の価額が高額である場合は注意が必要とのことです。在職中の親が土地を贈与する場合、非課税枠を上手に利用することが重要となるでしょう。\

製品的には、暦年課税制度で110万円、それに対する相続時精算課税制度の適用が非常に功であると強調されました。\

相続登記の義務化とその影響

2024年4月1日から不動産の相続登記が義務化されることは非常に重要です。相続した場合、3年以内に名義変更をする必要があり、怠ると10万円以下の過料が科せられることになります。さらに、2026年には住所変更に関する登記にも同様の義務が課せられるとのことです。

土地の生前贈与と相続について理解を深め、適切に対処することが、今後の不動産管理においてますます重要になります。これらを理解することで、将来的なトラブルを未然に防ぐことができるでしょう。

まとめ

この記事では、土地の生前贈与と相続に関する調査結果や、名義変更、そして税制の利用方法について詳しく解説しました。登記制度の変化も踏まえ、しっかりと理解し計画的に対処していきましょう。

会社情報

- 会社名

- 株式会社ワイズワンホーム

- 住所

- 兵庫県西宮市門戸荘2-18

- 電話番号

- 0798-31-6660

トピックス(地域情報)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。