中堅中小企業の新たな選択肢:マイクロキャプティブ保険の魅力と利点

中堅中小企業におけるマイクロキャプティブ保険の重要性

近年、中堅中小企業にとってのリスク管理と資産防衛がますます重要視されています。その中で浮かび上がってきたのが「マイクロキャプティブ保険」です。これにより、企業は安心して事業を展開できるようになりました。

マイクロキャプティブ保険の特徴

1. 設立コストの大幅な軽減

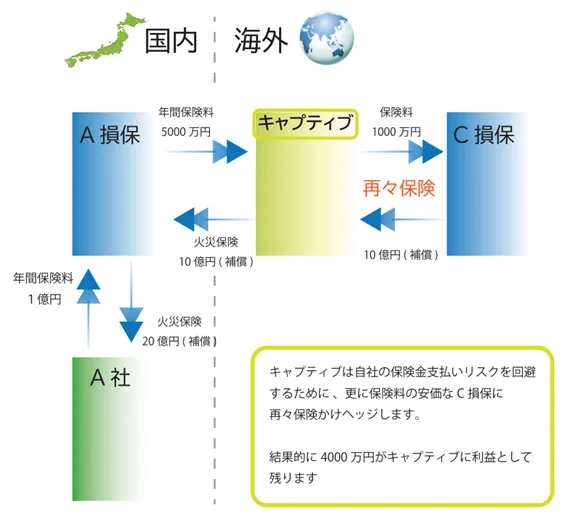

従来、ピュアキャプティブと呼ばれる大規模キャプティブ保険の設立には、1億円以上のコストがかかり、唯一の企業または企業グループが運営を行うために高いハードルを設けていました。しかし、マイクロキャプティブは、一般社団法人キャプティブ研究所がマレーシアラブアン領に設立したもので、初期投資を抑えることが可能です。これにより、設立コストを大幅に削減できるため、資金が限られた中堅中小企業でも導入しやすくなりました。

2. 高度なリスクヘッジ機能

マイクロキャプティブ保険は、企業のリスク管理においても非常に優れた機能を持っています。災害大国である日本では、国内災害による影響を考慮した資産管理が重要です。海外にあるマイクロキャプティブを活用することで、国内の災害によるリスクから資産を守ることができます。また、日本の保険制度が厳しいため、海外の柔軟な保険商品にアクセスできるのも大きな利点です。

3. 為替リスクの回避

さらに重要なのは、キャプティブ保険を利用することで、円通貨だけでなく米ドル資産の運用が可能になる点です。これにより、急激な円安に対するリスクを緩和でき、より安定した資産運用が実現します。特に、東日本大震災のような大規模な災害が発生した際には、地震保険に加入できていなかった企業が多く存在しました。マイクロキャプティブ保険は、こうしたリスクを軽減するための一つの解決策となるでしょう。

企業にとってのキャプティブ保険の利点

マイクロキャプティブ保険は単なる掛け捨ての保険とは異なり、再保険の仕組みを利用することで利益を生むことも可能です。特に、年間5000万円以上の利益が見込まれる企業にとっては、この保険が資産防衛、リスクヘッジ、税対策といった多方面にわたる効果を期待できるほか、保険料の軽減にも寄与します。

一方で、まだ小規模事業ではあまり注目されていないのが現状です。なぜなら、キャプティブ保険にはまとまった資金が必要となるため、小規模事業では利用しづらいからです。また、保険会社からの情報が得にくいため、その存在自体も知られていません。

マイクロキャプティブ保険の必要性

中堅中小企業がマイクロキャプティブ保険を導入することで、地震や津波といった国内の保険ではカバーしきれないリスクを管理できるようになります。また、保険の見直しを行うことで、効率的な保険設計ができ、掛け捨て部分を減らすことで収益を上げることが可能です。さらに、海外の金融商品や銀行口座へのアクセスもでき、ドル資産を保有することでリスク分析を行うことができます。

マイクロキャプティブ保険は、一般社団法人キャプティブ研究所のノウハウを活用し、企業の事業承継や株価対策にも効果的に役立ちます。企業が成長するにつれてリスクは多くなりますが、その対策は急務です。この新しい保険制度により、中堅中小企業でも対応が可能となることが期待されています。

まとめ

マイクロキャプティブ保険は、中堅中小企業にとって強力なリスクヘッジと資産防衛の手段です。これを導入することで、企業は厳しい環境の中でも生き残るための戦略を手に入れることができます。今後も企業のニーズに合わせた形で、マイクロキャプティブ保険が広がることが期待されます。

さらに詳細な情報やご相談は、キャプティブ研究所までお気軽にお問い合わせください。

問い合わせはこちらから

関連コンテンツ:漫画でわかるキャプティブの仕組み

会社情報

- 会社名

- 一般社団法人キャプティブ研究所

- 住所

- 東京都港区芝浦3-16-4 山田ビル4階

- 電話番号

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。