台湾電子材料産業の成長を支えるAIと新技術の展望

台湾電子材料産業、AIの波に乗る

台湾の電子材料産業は現在、AI(人工知能)およびHPC(ハイパフォーマンスコンピューティング)からの需要を背景に、前年比9.9%の成長を遂げています。この成長は、特に半導体材料、封止材料、PCB(プリント回路基板)材料によるもので、AIサーバーやHPC向けの需要は後押しとなっています。

2025年第3四半期の生産額は2,257億5,000万台湾元に達し、これまでにない成長を記録しました。業界内での競争は激化していますが、台湾の製造業者はその技術力を駆使し、新たな国際的な競争力を構築しています。

半導体材料の急成長

具体的には、半導体材料の生産は前年同期比18.1%増の成長を見せ、半導体封止材料も同11.5%増、さらにPCB材料も8.6%の増加を記録しました。これらの成長は、AI関連需要の急増によるものであり、台湾が技術の最前線にいることを示しています。一方で、LCD材料やエネルギー分野向けの材料は、在庫調整や米国の関税政策の影響を受けて苦戦しています。

TSMCのサプライチェーンの強化

また、TSMC(台湾セミコンダクター・マニュファクチャリング・カンパニー)はそのESG報告書で、間接材の台湾現地調達率が2024年には65%に達することを発表しました。これは、新応材(AEMC)のフォトレジストや台湾特品化学(TSC)のシラン系ガスなどを調達しているからです。この内製化の進展は、地政学リスクの高まりとともに台湾の材料産業の重要性をより際立たせています。

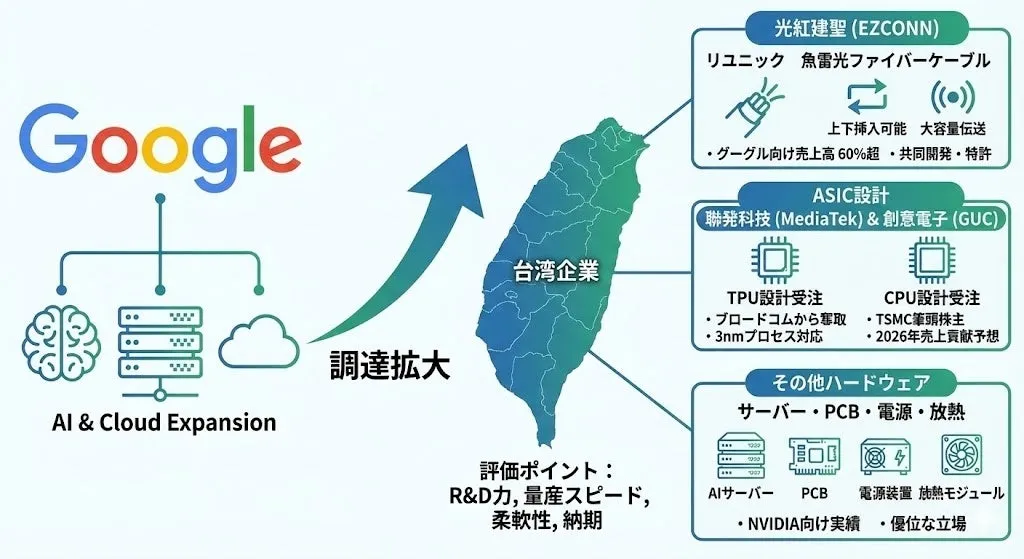

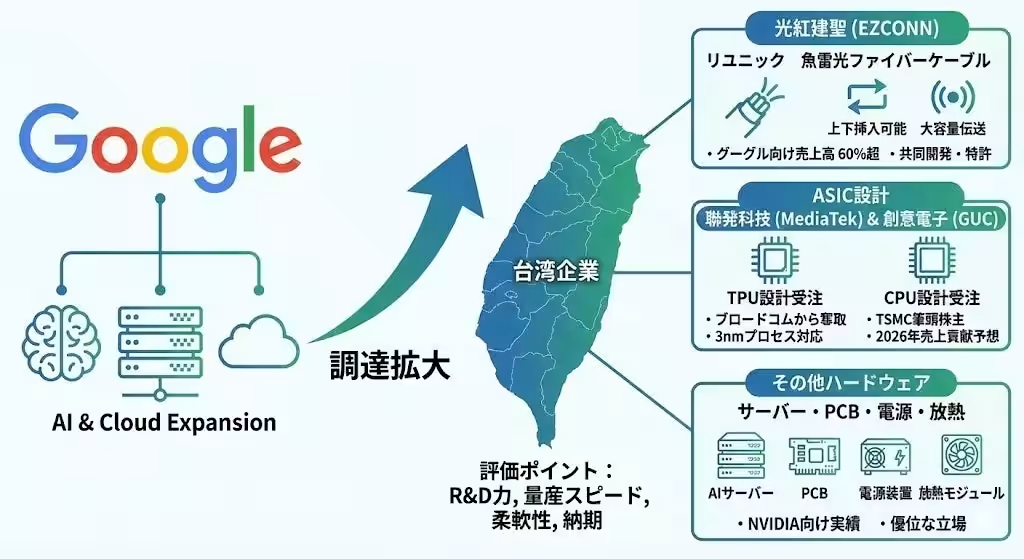

Googleとの連携強化

GoogleのAI・クラウド事業の拡大に伴い、台湾企業の重要性も高まっています。光紅建聖(EZCONN)は光通信部品において売上の6割以上がGoogle向けであり、聯発科技(メディアテック)や創意電子(GUC)もTPUやCPUに関連するASIC設計の受注を得ています。サーバー、PCB、放熱、電源分野でも台湾メーカーの参入が進み、供給網としての存在感が増しています。

宇宙産業の国産化

さらに、台湾が誇る宇宙産業においても新たな動向があります。台湾初の衛星コンステレーション計画「フォルモサット8号」が成功裏に打ち上げられたことで、台湾の宇宙産業の国産化率は84%に達しました。今後は90%を目指し、特に重要な部品の国産化が進む予定です。このことは台湾が新たな成長分野として宇宙産業を位置付ける一助となりつつあります。

結論

このように、台湾の電子材料産業はAIや新技術の導入によって支えられ、急速に進化しています。今後の展開次第では他国との競争も激化するでしょうが、これまでの成功体験を糧に、更なる技術革新と市場拡大を期待できるでしょう。台湾の製造業がいかに世界市場で存在感を示していくのか、引き続き注目が集まります。

会社情報

- 会社名

- 威志企管顧問股イ分有限公司(ワイズコンサルティンググループ)

- 住所

- 中華民国台北市襄陽路9號8F富邦銀行襄陽分行大樓

- 電話番号

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。