2025年の住宅ローン金利上昇、その影響と中古マンション市場の変化

2025年の住宅ローン金利上昇と中古マンション市場

2025年8月現在、日本の住宅ローン市場は金利の上昇という波に押し流され、特に中古マンション市場への影響が顕著です。金利の動きにより消費者がどのような選択を迫られているのか、実態を探ってみましょう。

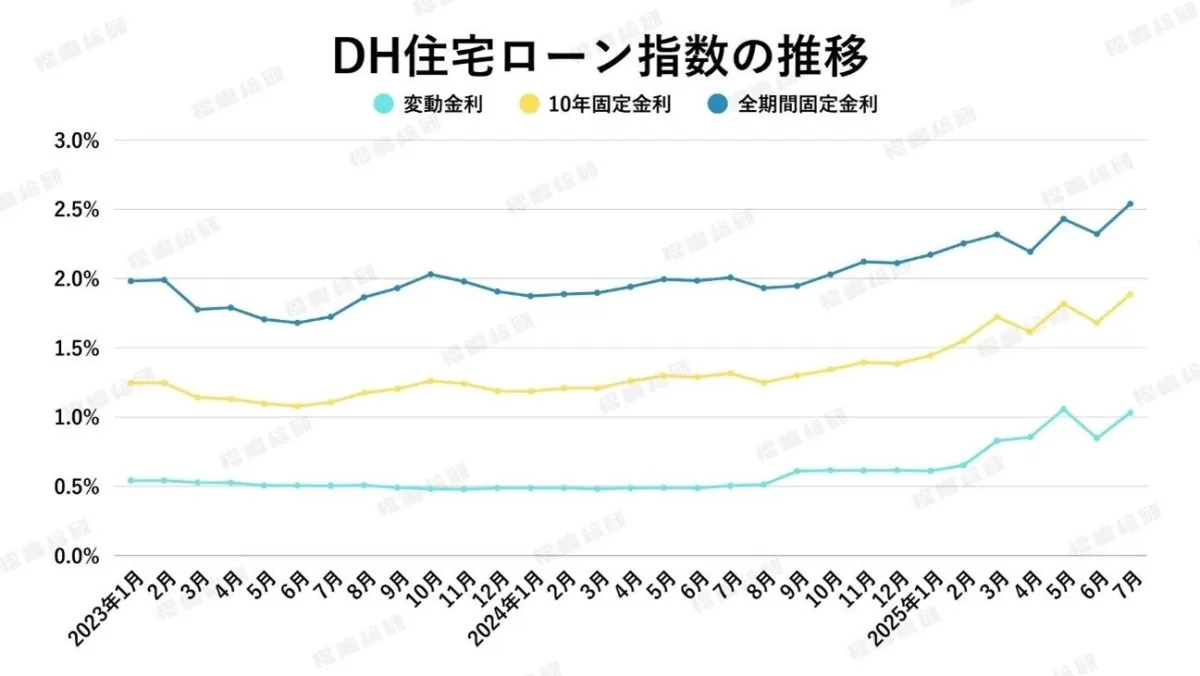

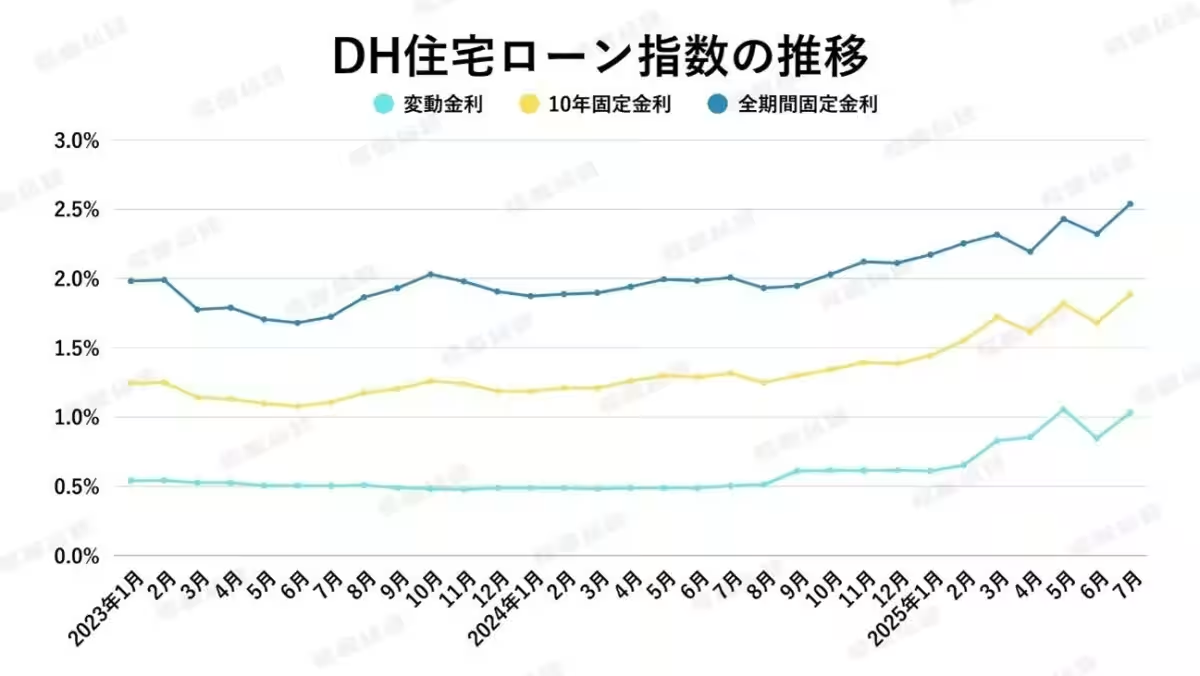

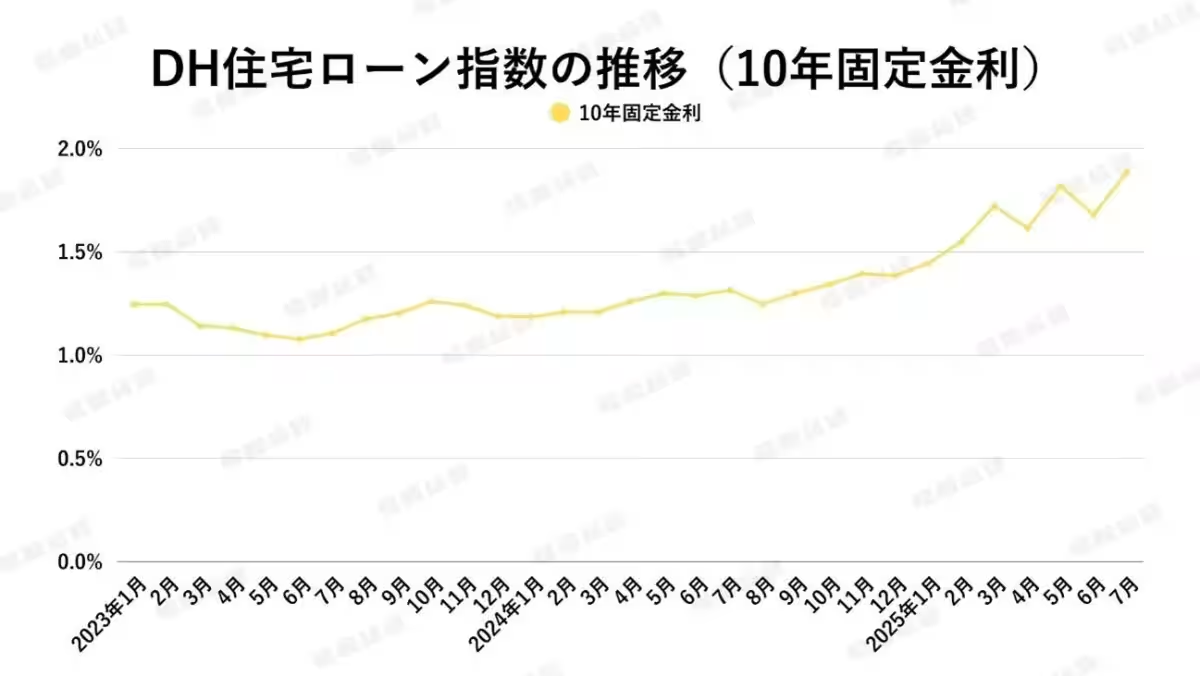

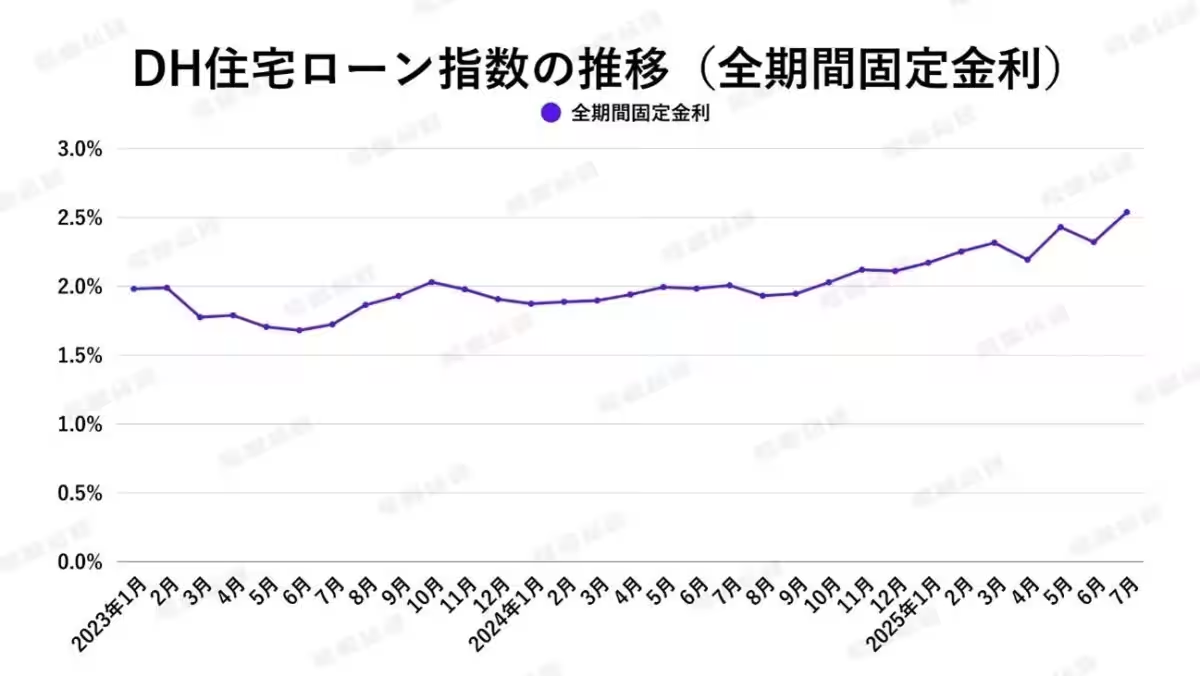

住宅ローン金利の動向

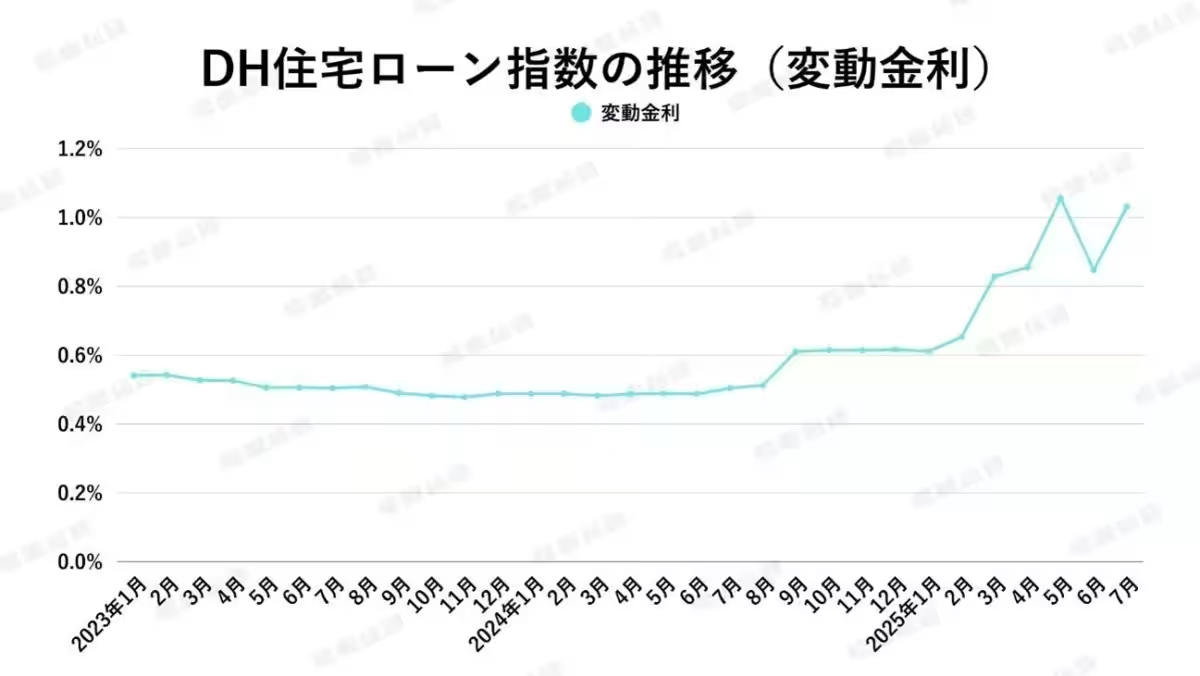

2024年7月、日銀は政策金利を0.25%に引き上げました。この動きは、銀行の調達コストを上昇させ、住宅ローンの変動金利に直接影響を与えました。以前は全期間固定金利や10年固定金利と異なる動きを見せていた変動金利ですが、今やこれらと強い相関関係を持つようになっています。

このような金利上昇は消費者の住宅ローン返済負担を直接的に増加させ、特に住宅購入を検討する家庭にとって大きな障壁となります。

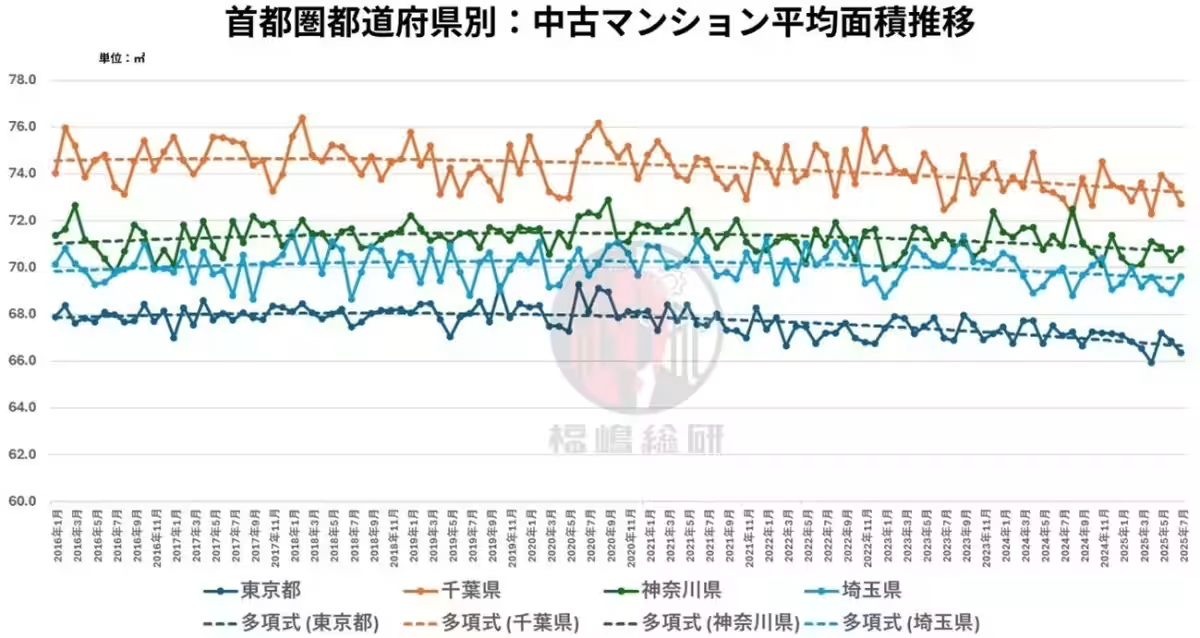

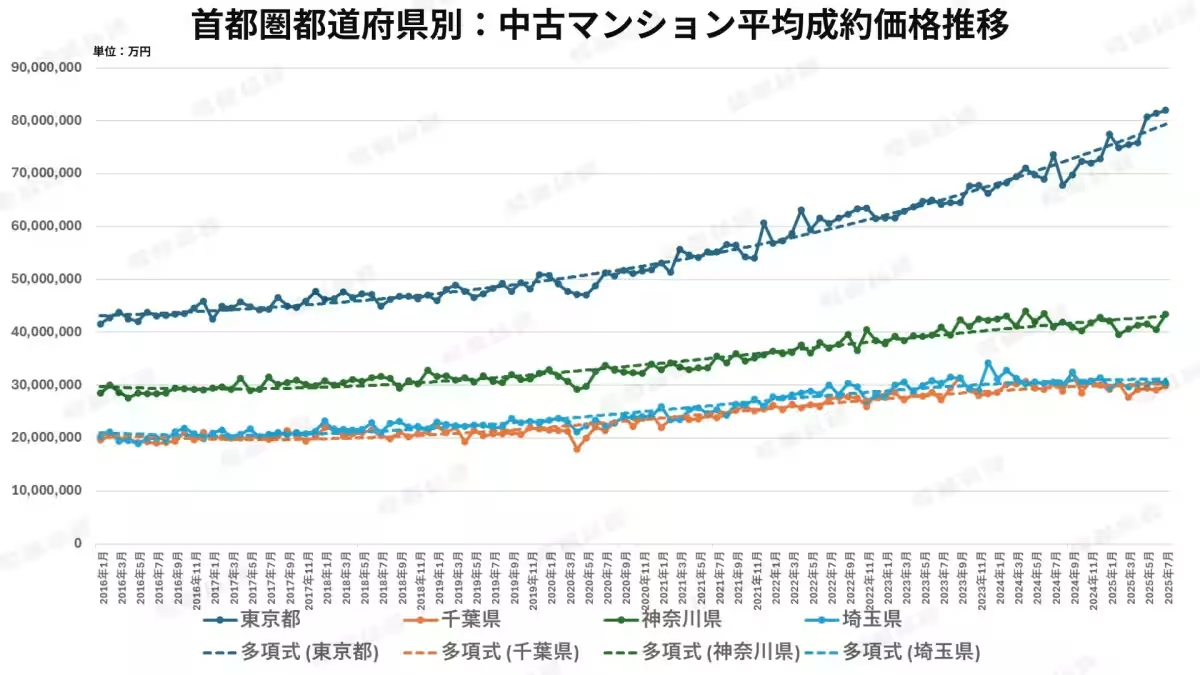

首都圏の住宅市場における価格動向

東京都の外、埼玉、千葉、神奈川の中古マンション市場にも変化が見られます。2024年前半までは平均購入価格が上昇を続けていましたが、その後は地域によってばらつきが現れています。埼玉県と千葉県では微減傾向になり、神奈川県ではほぼ横ばいの状態です。これには高騰した価格と金利上昇に伴う家計負担の限界が影響していると見られます。

成約面積の減少

さらに、成約面積の動向も重要です。東京都や埼玉県、千葉県、神奈川県のいずれも成約面積は減少しています。これは、経済的理由からより小さな住居を選択せざるを得ない状況を反映しています。購入価格を抑えるために、利便性よりも価格を重視する傾向が強まっています。

住宅ローン選択肢の変化

金利の状況や市場の動向を踏まえた場合、消費者はどの住宅ローンを選択すべきか悩まされるでしょう。具体的には、変動金利はかつての魅力が薄れ、選ぶ人が減る一方、全期間固定金利が見直されつつあります。収入の安定さを重視する家庭にとって、全期間固定の安定感は大きな利点に映るでしょう。

まとめ

結論として、住宅ローン金利の上昇と中古マンション市場の価格、成約面積は密接な関係を持つことが明らかになりました。特に変動金利の上昇傾向は、住宅購入者にとっての大きな挑戦となっています。したがって、今後の金利動向を見据えながら、消費者は慎重に選択肢を吟味する必要があります。

今後の展望

2025年の住宅市場は、金利動向に強く左右されることであろうため、投資を考える者にとっても、慎重な判断が求められます。住宅購入を検討する際は、専門家の意見を参考にし、状況に応じた計画を立てることが重要です。住宅ローン市場は、一見単純な選択肢でも、深い考察が必要な複雑な構造に満ちています。

会社情報

- 会社名

- マンションリサーチ株式会社

- 住所

- 東京都千代田区神田美土代町5−2第2日成ビル 5階

- 電話番号

- 03-5577-2041

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。