独身から子育てまでのコストを徹底解剖!ライフステージ別の支出比較

ライフステージ別の生活コストの変化を探る

20代から40代にかけての人生は、独身から結婚、さらには子育てという大きな変化を遂げます。これらの変化は、生活コストにも大きな影響を与えます。今回は、3つの異なるライフステージにおける支出の実態を徹底的に比較していきます。

調査概要

この調査は、20〜40代の男女を対象に、インターネットを通じて行われました。合計で300件の有効回答を得、以下の3つのモデル世帯を設定しました。

- - 独身モデル:29歳、首都圏在住の会社員(賃貸1K)

- - 結婚モデル(DINKs):33歳、共働きの夫婦(賃貸2LDK、世帯年収800万円)

- - 子育てモデル:36歳、夫婦+子ども1人(3歳、世帯年収850万円、3LDK)

調査は2025年の11月15日から28日まで行われました。

年間支出の比較

各モデルの年間総支出を見ると、独身から結婚、子育ての順に支出額が増加していることが明らかになりました。特に、住居費、教育・保育、移動費が顕著な増加要因となっています。

以下は、モデル世帯の年間総支出の中央値です。

| 世帯モデル | 年間総支出 | 負担比率 |

|---|---|---|

| ---- | --- | -- |

| 独身 | ¥2,280,000 | 38% |

| 結婚(DINKs) | ¥3,360,000 | 41% |

| 子育て | ¥4,560,000 | 48% |

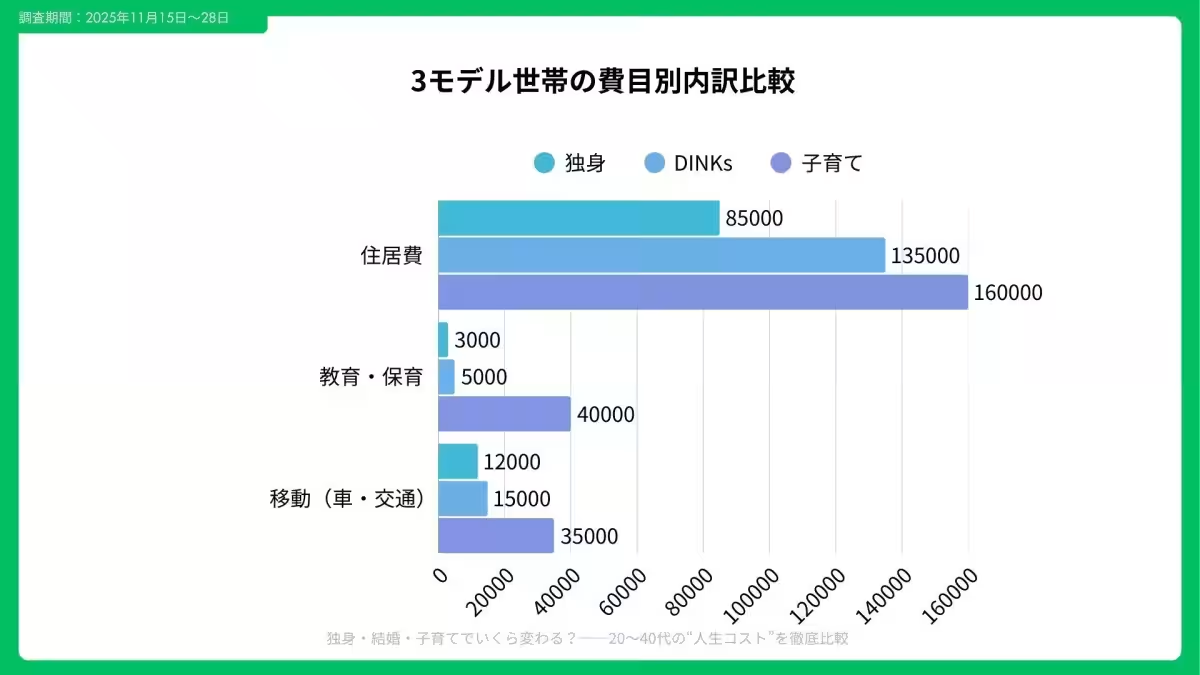

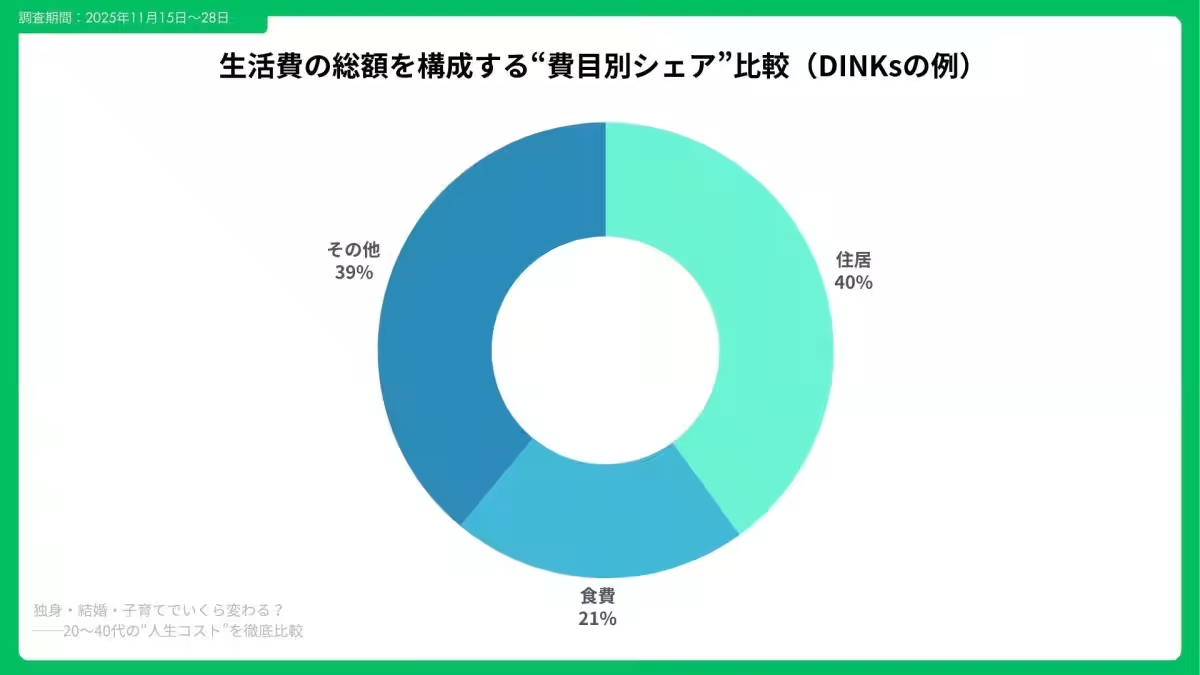

費目別支出の見直し

費目別に見ると、特に子育て世帯では住居費、教育費、移動費が大きく増加します。DINKsは外食やレジャーにお金を使う傾向があり、独身世帯は通信費や水道光熱費など固定費の割合が高いことがわかりました。

| 費目 | 独身 | DINKs | 子育て |

|---|---|---|---|

| ---- | -- | -- | --- |

| 住居費 | ¥85,000 | ¥135,000 | ¥160,000 |

| 食費 | ¥45,000 | ¥70,000 | ¥85,000 |

| 教育・保育 | ¥0 | ¥0 | ¥40,000 |

| 移動費 | ¥12,000 | ¥15,000 | ¥35,000 |

これにより、支出の見直し余地は、独身で最大18%、DINKsで最大22%、子育て世帯で最大25%あることが判明しました。

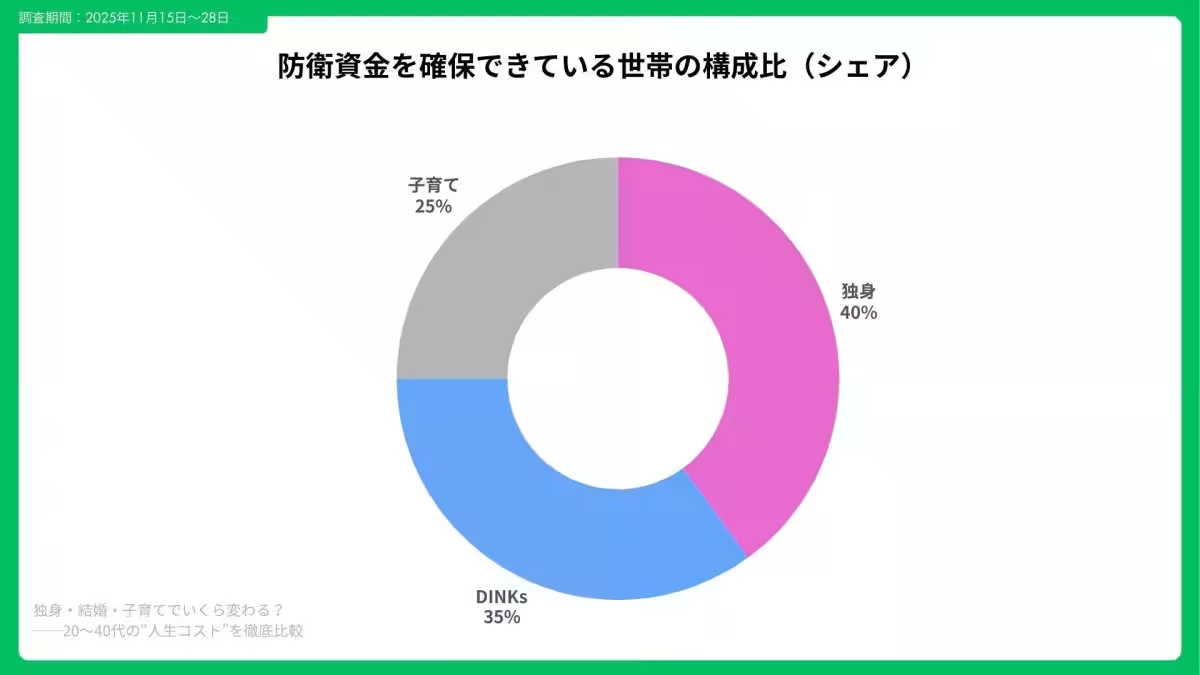

貯蓄率と資産形成への影響

ライフステージが進むにつれて貯蓄余力は低下する一方、子育て世帯では月間赤字リスクが高まります。ボーナスの依存度も、教育や住宅費などの一時的な支出の影響を受けていることが見受けられます。

年間で見込まれる改善効果は、固定費の見直しで最大¥240,000、NISAやiDeCoの活用で貯蓄率が7〜10%、保険や車の維持費見直しによる効果は最大¥180,000となります。

まとめ

この調査は、独身、結婚、子育てといったライフステージごとの支出変化を浮き彫りにしました。今後の人生設計においては、自身のライフステージに応じた支出の最適化や資産形成が重要です。現状の理解と見直しを行うことで、将来の支出増に備えることができるでしょう。

本件に関するお問い合わせは、Song合同会社までどうぞ。

会社情報

- 会社名

- Song合同会社

- 住所

- 東京都中央区京橋3-1-1 14F

- 電話番号

- 090-4243-1920

トピックス(ライフスタイル)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。