勤労者の金融リテラシーを高めるための教育の重要性を解説

はじめに

近年、日本では「貯蓄から資産形成へ」の流れが強まっており、金融リテラシーの向上が重要視されています。三井住友トラスト・資産のミライ研究所(以下「ミライ研」)が2025年に実施した調査では、18歳から69歳までの勤労者1万人を対象に、金融リテラシー度と資産形成への取り組みに関する詳細なデータを収集しました。

調査の背景と目的

今回の調査は、特に勤労者の金融リテラシーがどのように生活に影響するかを明らかにすることを目的としています。金融教育の推進やNISA制度の拡充といった政策が進められる中、金融リテラシーが個人の資産形成に与える影響を探ることで、今後の教育や政策の方向性を見出す手助けとなることを目指しています。

金融リテラシーの測定方法

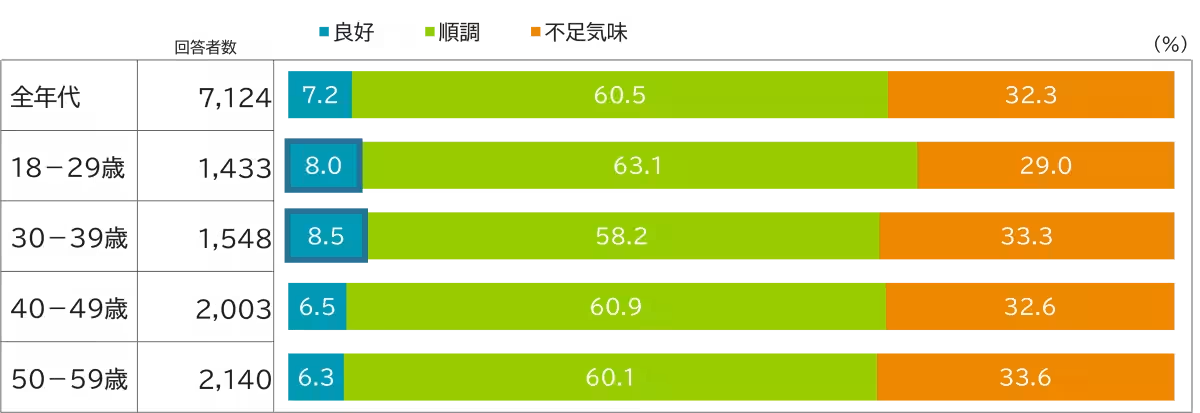

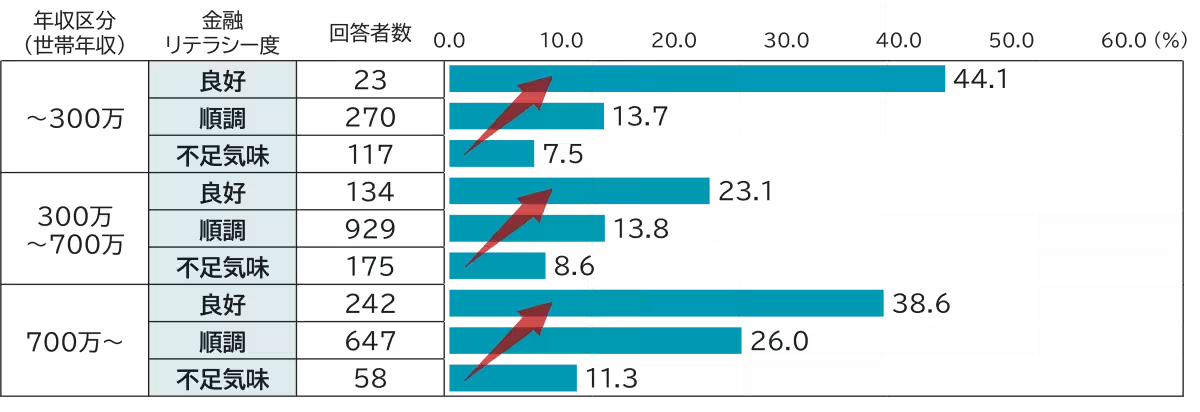

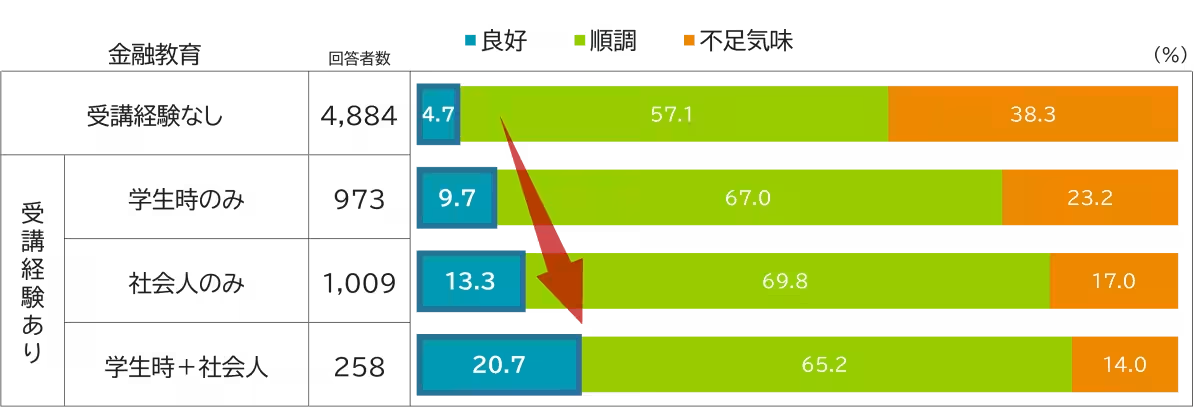

調査では、家計管理に必要な要素を「家計把握力」「知識と判断力」「行動力」の三つに分けて評価し、金融リテラシー度を「良好」「順調」「不足気味」の三段階で判定しました。その結果、全体の7.2%が「良好」と評価され、特に若年層でのリテラシー向上の兆しが見えました。

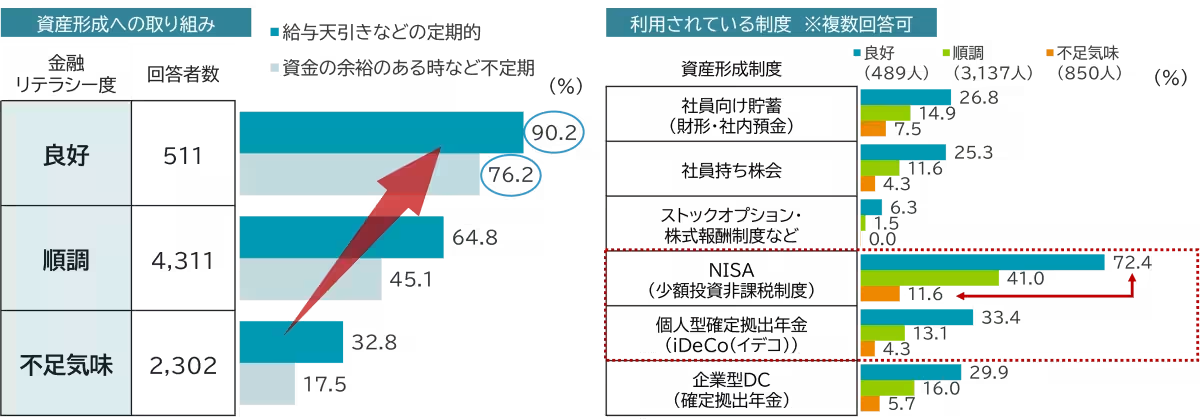

高い金融リテラシーと資産形成の関連性

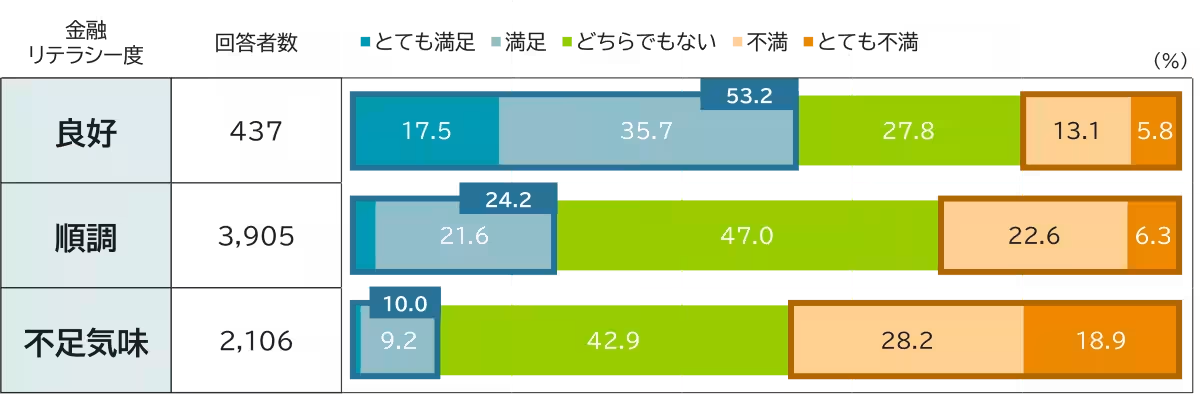

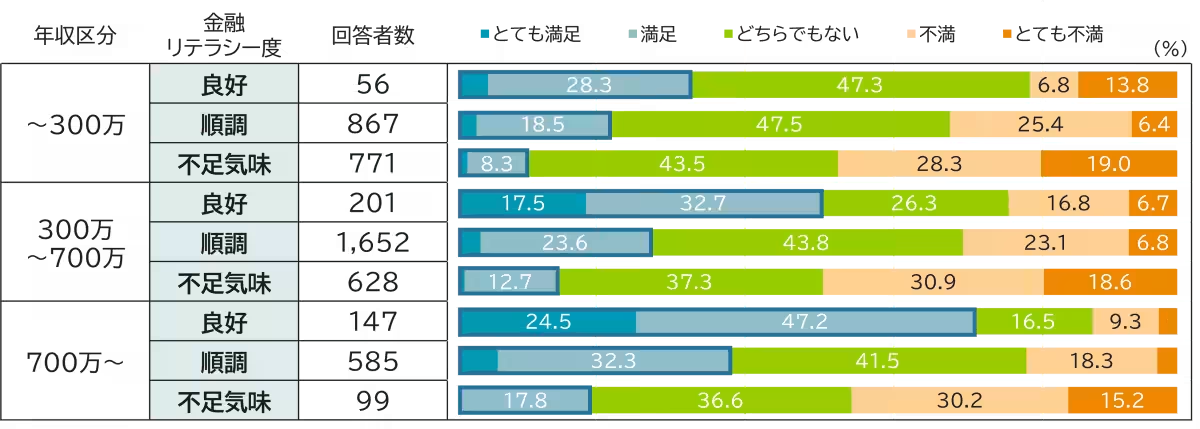

調査によれば、「良好」な金融リテラシーを持つ勤労者の約90%が積立を行っており、約70%がNISA制度を活用しています。特にNISA制度は、能動的な投資行動を促進するため、金融リテラシー度の高い人々に多く利用されています。また、同じ年収帯でも金融リテラシーが高い人ほど報酬への満足度も高く見られました。

金融教育の効果

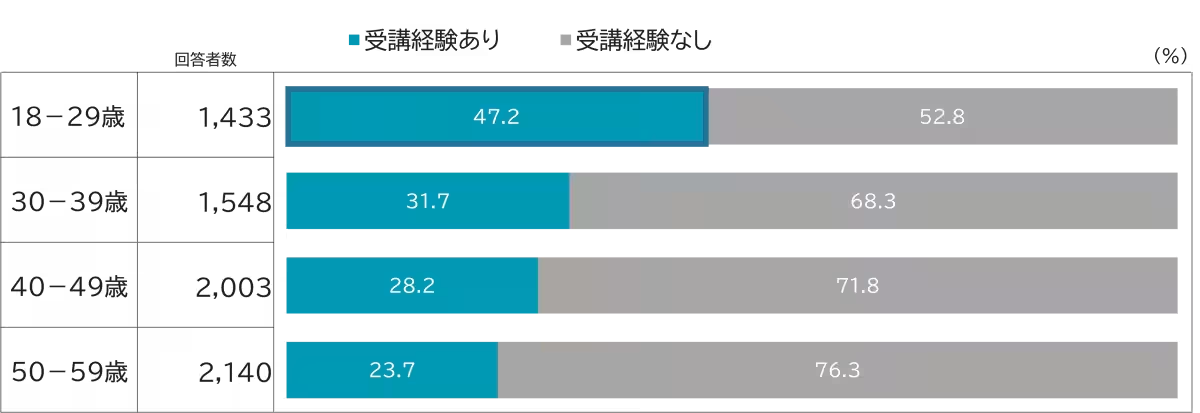

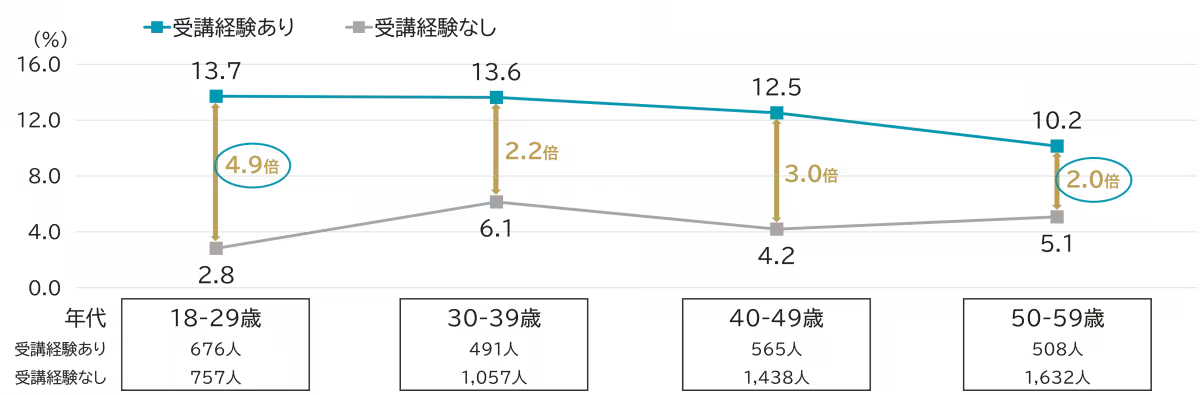

金融教育の受講経験がある勤労者は、特に20代においては約半数が受講歴があり、この受講経験が金融リテラシーの向上に寄与していることが確認されました。受講することで、自身の家計管理や投資行動に対する理解が深まり、結果として資産形成にも積極的になる傾向が見られました。

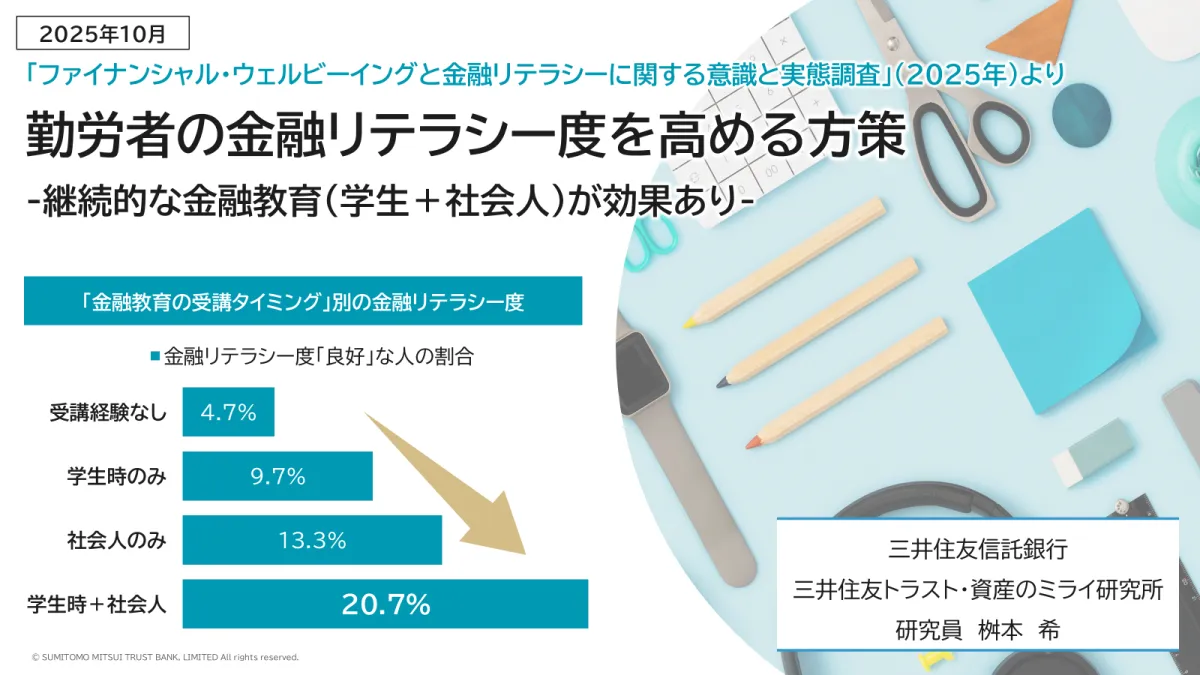

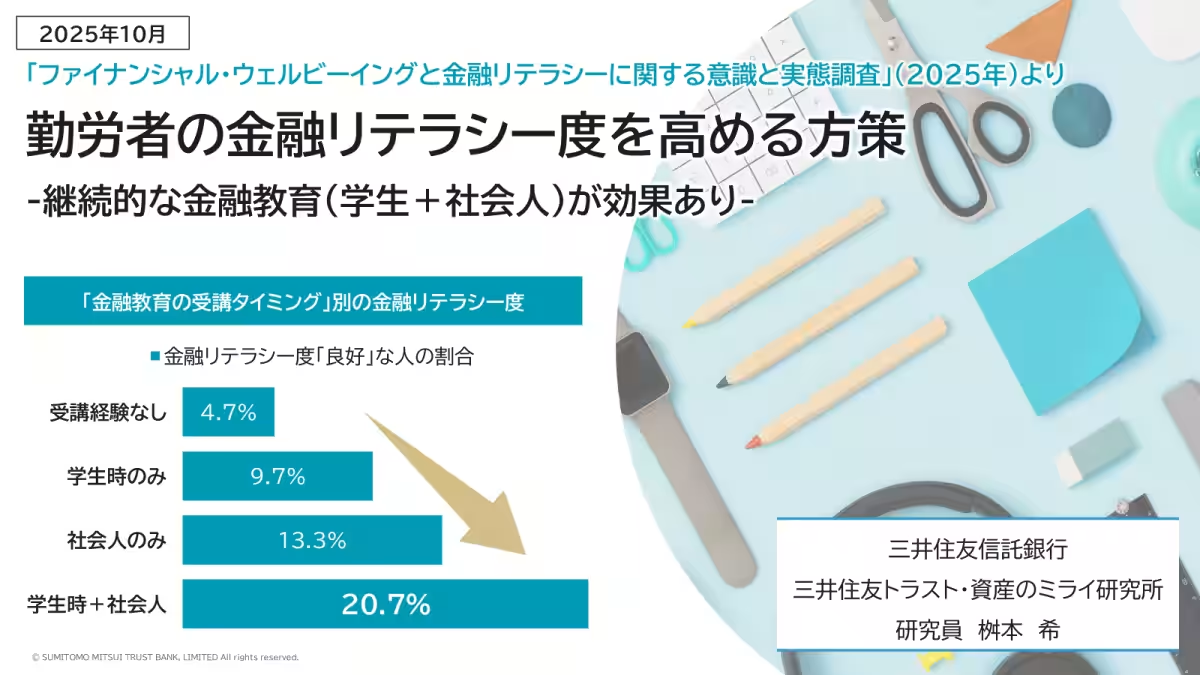

継続的な金融教育の重要性

調査結果から、金融リテラシーの向上には単発的な教育では不十分であることが強調されています。学生時代のみならず、社会人になってからも継続的に教育を受けることで、より高いリテラシーを維持できることが示されています。このため、学校教育における基礎的な知識の習得に加え、企業や教育機関、行政が協力して持続的な金融教育の機会を提供することが不可欠です。

おわりに

勤労者の金融リテラシー向上は、個々の経済的な自立や安心に直結します。ミライ研の調査結果を参考に、金融教育を充実させ、勤労者が自分の資産を有効に活用できる社会を目指しましょう。今後の社会全体における金融リテラシーの向上が期待されます。

会社情報

- 会社名

- 三井住友信託銀行株式会社

- 住所

- 東京都千代田区丸の内1-4-1三井住友信託銀行本店ビル

- 電話番号

トピックス(地域情報)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。