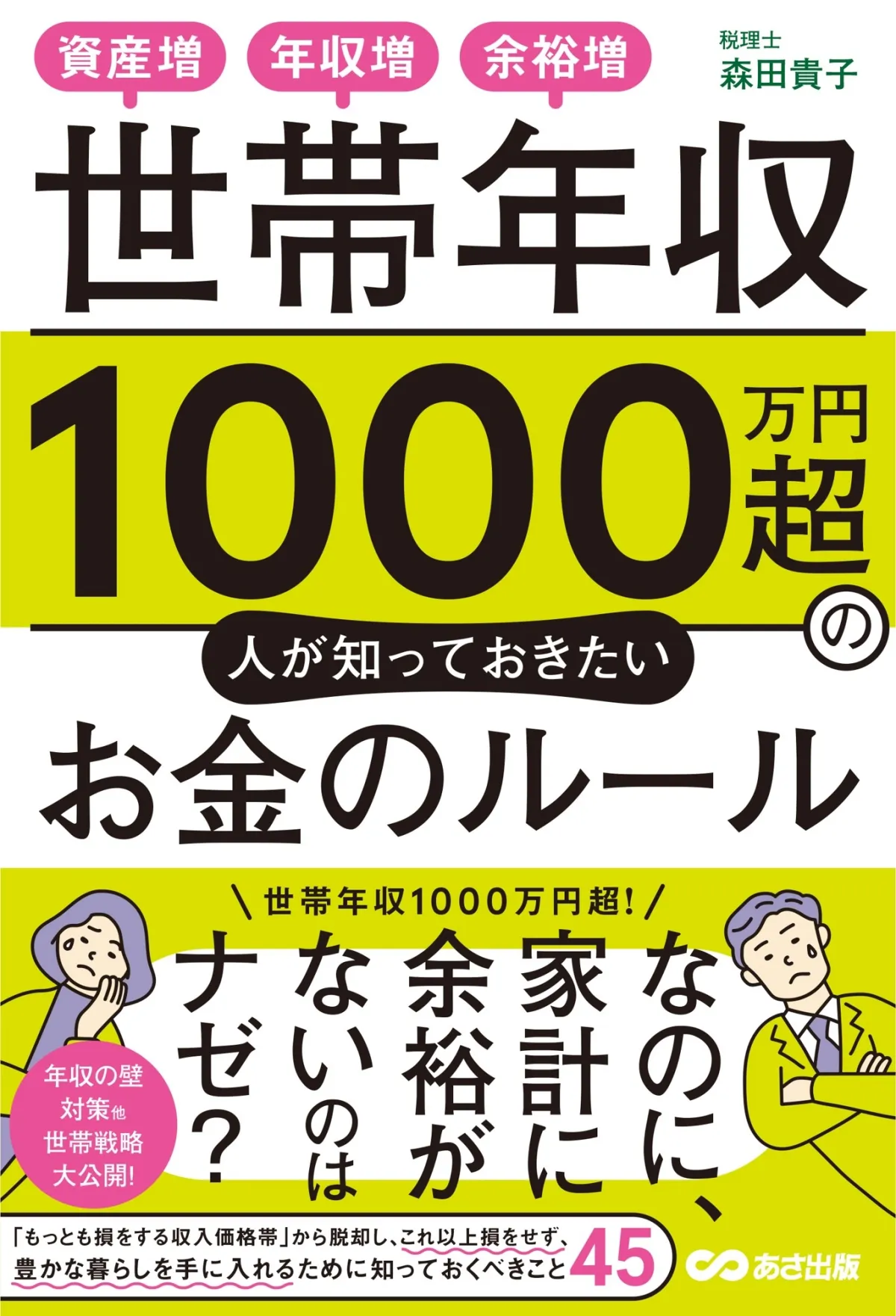

年収1000万円世帯必見!お金に余裕を持つためのルールとは

年収1000万円世帯が知っておくべきお金のルール

年収1000万円というのは、一見すると裕福な暮らしができるように思えます。しかし、実際には多くの世帯が家計に余裕を感じていないのが現状です。これは、手取り金額が税金や社会保険料で大きく減ってしまうためです。2025年12月に出版される『資産増、年収増、余裕増 世帯年収1000万円超の人が知っておきたいお金のルール』では、こうした悩みに対する解決策を提示しています。

本書の著者は、税理士の森田貴子氏です。彼女は、長年にわたり多くの世帯の家計に関わり、その知見から収入が多いにもかかわらずなぜ家計が苦しいのか、そしてどうすれば生活の満足度を高められるのかを具体的に示しています。

年収1000万円世帯の7つの現実

1. 精神的な余裕が生まれてもなぜか不足感が残る

経済的に恵まれたはずなのに、生活水準が無意識に上がることで余裕が生まれず、心理的なストレスを感じる人が増えています。

2. 年収から消える約250万円

住民税や社会保険料、所得税など、収入の約4分の1が税金として差し引かれ、手取り額が減少します。

3. ライフスタイル・クリープ

高収入に伴い、生活レベルが自然と上がってしまう現象です。これにより、無駄な支出が生じやすくなります。

4. 教育費の負担増

子どもが成長するにつれ、教育にかかる費用が増え、実際の生活コストが上昇します。

5. 資産形成の遅れ

収入が多い世帯ほど資産運用をおろそかにしがちで、時間の経過と共に資産形成が遅れることがあります。

6. 年収の壁や税制の影響

児童手当や高校無償化の対象外となることが多く、意外にも不利益を被る可能性があります。

7. 将来の不安感の増幅

知識不足が不安を増幅させることが多く、正しい情報を得ることが必要です。

家計を見直す付録と具体的な提案

この本には、家計に役立つ付録がついています。それは「ライフイベントとキャッシュフロー計画表」です。この表を用いて、将来に備えた資金計画を立てる手助けとなります。

さらに、著者はお金の使い方を3つのタイミングに分けて提案しています。

- - 短期的支出:生活費や交際費を「共同の財布」でまかなう。

- - 中期的支出:教育費や車の購入を考える際は「未来の財布」にプールする。

- - 長期的支出:老後資金や住宅購入の際にはしっかり積み立てる。

こうした視点を持つことで、無駄な支出を防ぎ、将来に向けた備えをしっかりと行うことができるでしょう。

まとめ

年収1000万円超の世帯が直面する様々な課題を浮き彫りにし、具体的な解決策を示す『資産増、年収増、余裕増 世帯年収1000万円超の人が知っておきたいお金のルール』は、特に共働き家庭にとって必読の一冊です。お金に関する知識を深め、賢い家計管理を実践するためのヒントが詰まっています。この本を通して、自分たちの生活を見直し、豊かな未来へとつなげていくことができるでしょう。ぜひ手に取ってみてください。

会社情報

- 会社名

- あさ出版

- 住所

- 電話番号

トピックス(ライフスタイル)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。