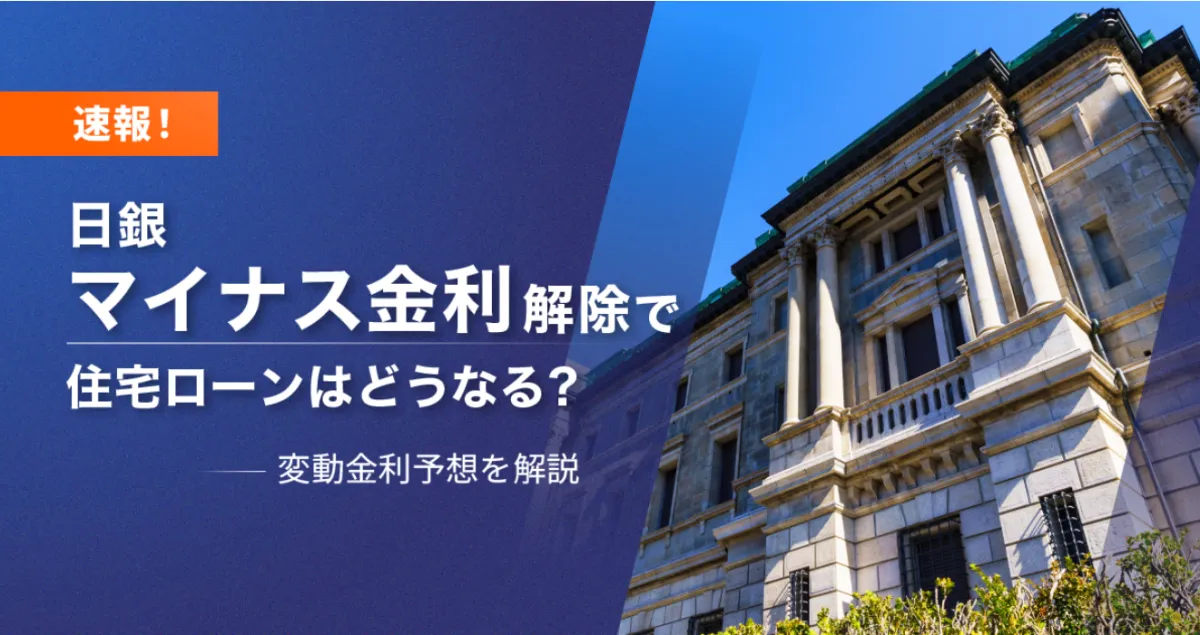

日銀のマイナス金利解除と利上げがもたらす住宅ローンへの影響とは

日銀のマイナス金利解除と利上げがもたらす住宅ローンへの影響

日本銀行、通称日銀は9月20日に金融政策決定会合を行い、現行の金融政策を維持する方針を示しました。モゲチェックの分析によると、今後の利上げが続く可能性があり、それに伴って変動金利も徐々に上昇する見通しです。それでも、借入額に注意を払うことを前提にした場合、低金利の変動金利が依然として有利な選択肢であるとされています。ここでは、日銀の金融政策がどのように住宅ローンに影響を及ぼすのかを詳しく解説します。

日銀の金融政策の歴史

日銀は、2016年から「異次元の金融緩和」を実施し、短期金利をマイナス0.1%に設定していました。また、大規模な国債買い入れを行うことで、長期金利の抑制を図っています。今年に入ってから、日銀は短期金利の誘導目標をマイナス金利から事実上のゼロ金利に変更し、7月には0.25%の利上げを決定しました。これにより、国債の買い入れも段階的に減少する方針が示され、今後の金利の上昇が予想されています。

この政策は、日本が目指す「2%の物価安定目標」の実現に向けたもので、世界的な物価の高騰がその背景にあります。国内では最近、賃金の上昇が見られ、大規模な金融緩和が今後は必要ないとの認識が広がっています。

変動金利の展望

9月の金融政策決定会合は、住宅ローン金利には特に影響を及ぼさないと見込まれています。しかし、7月の利上げによって10月には変動金利が約0.15%上昇することが予測されています。この金利上昇の影響を受けるユーザーを以下の4つに分類して考察します。

1. 既存の変動金利ユーザー: 10月から金利が0.15%程度上昇する見込みです。

2. 新規の変動金利ユーザー: 新規で契約する場合も、金利はおそらく0.15%程度上がりますが、銀行によっては引き上げを抑える動きも期待されます。

3. 既存の固定金利ユーザー: 適用金利には変化がなく、今まで通りの返済が続きます。しかし、固定特約型の住宅ローンを利用している場合、固定期間が終了すると金利が上昇する可能性があります。

4. 新規の固定金利ユーザー: 今回の政策決定の影響は直接的にはないと見られますが、海外の金融情勢に敏感に反応します。

中長期的な金利環境

日本の金利環境は、人口の減少や少子高齢化が悪影響を及ぼす傾向があるため、今後も低金利状態が続くと予測されています。デフレ懸念が依然として根強く残る中、日銀が金融政策を強化することは容易ではない状況です。

変動金利と固定金利の比較

現在の市場環境では、変動金利が有利とされます。一般的に、住宅ローンの最初の10年で35年間の金利総額の約半分を支払うことになります。このため、住宅ローンを利用する場合、最初の10年間を低い金利で過ごすことが非常に重要です。結果的に、固定金利よりも変動金利での支払いが望ましいでしょう。

まとめ

今後の金利上昇リスクに備えながらも、変動金利を選ぶことが賢明な選択と考えられます。また、変動金利と固定金利の差額を資産運用に回すことで、効果的な資産形成を図ることも可能です。新NISAやiDeCoといった制度を活用し、賢い住宅ローンの利用を心がけることが重要です。

※本稿の内容の転載・掲載の際は、必ず出典「モゲチェック調べ」を明記してください。ウェブ掲載の場合は、次のリンクにも触れてください: モゲチェック

会社情報

- 会社名

- 株式会社MFS

- 住所

- 東京都千代田区大手町1-6-1大手町ビル2階 FINOLAB

- 電話番号

- 03-5989-0575

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。