2024年第2四半期のオフィス市場動向についての考察

2024年第2四半期のオフィス市場動向についての考察

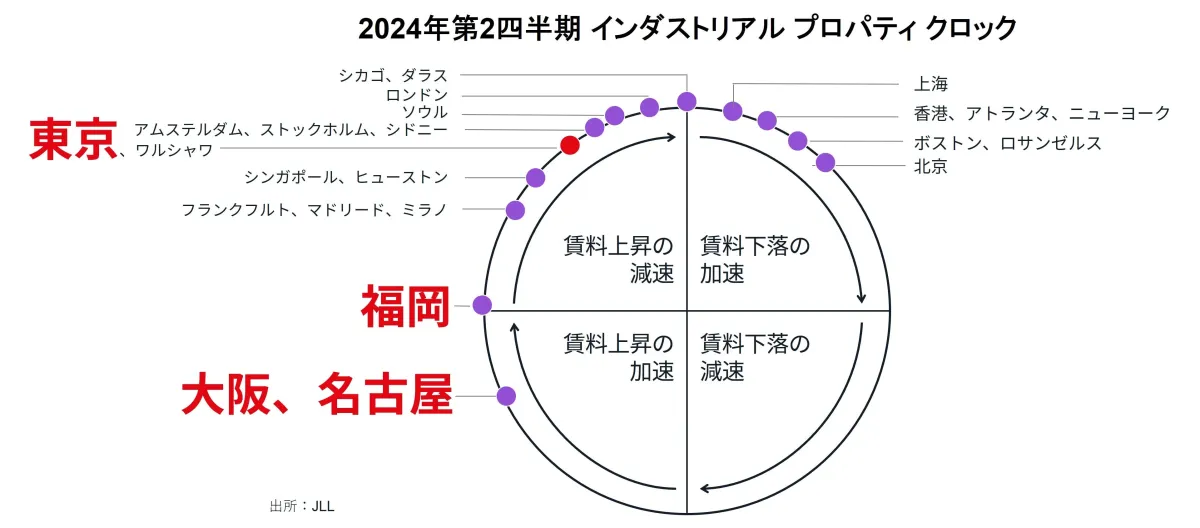

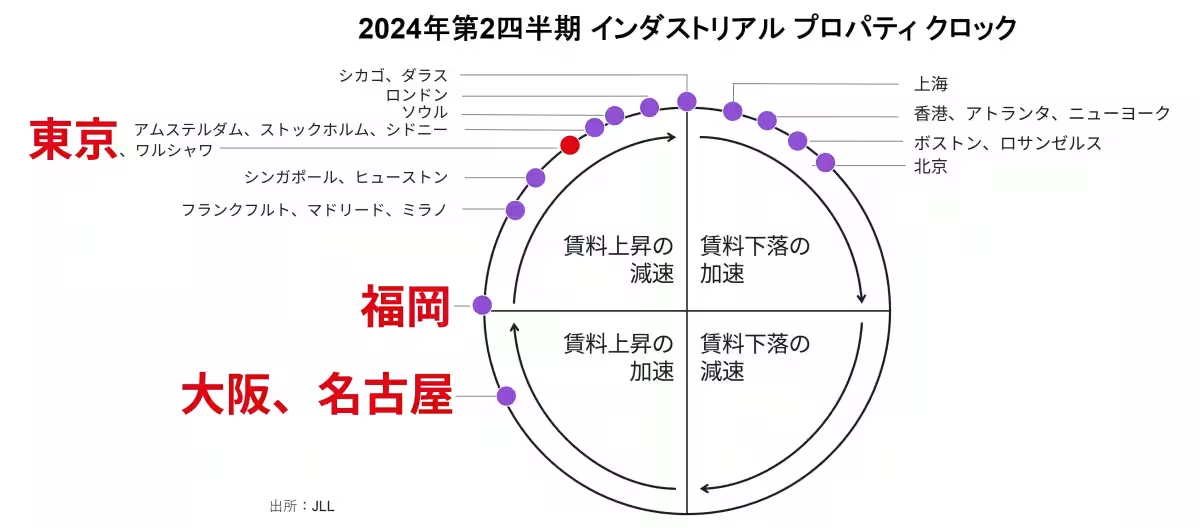

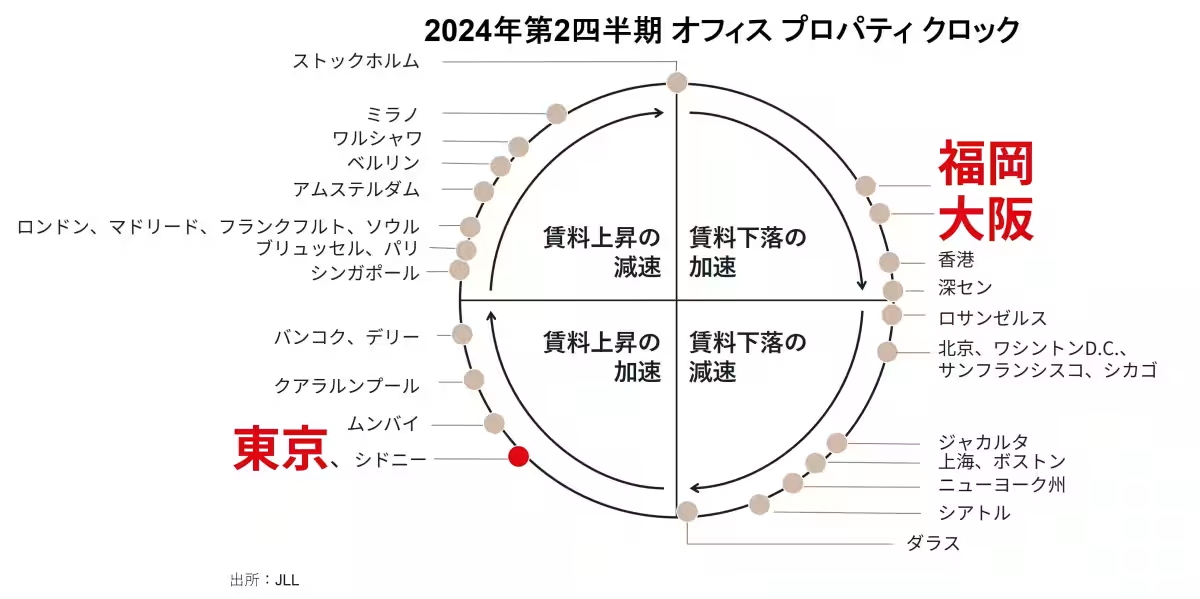

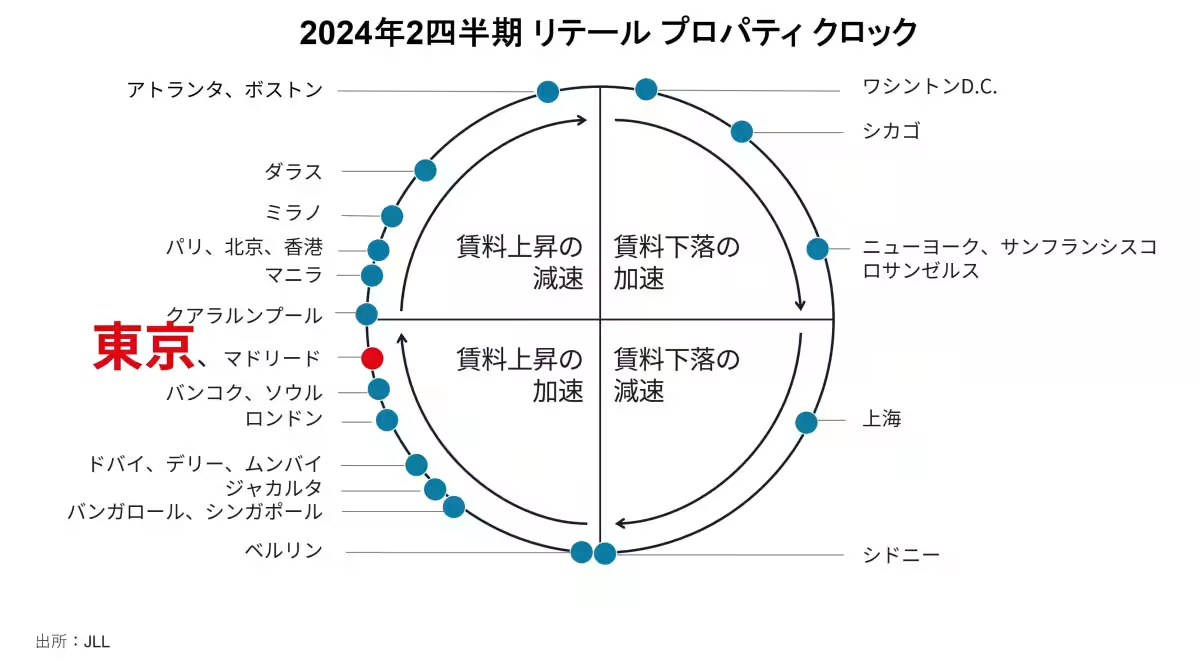

2024年9月に発表されたJLLの「オフィス プロパティ クロック」によると、世界主要都市のオフィス賃料はそれぞれ異なるフェーズに位置していることがわかりました。特に東京ではAグレードオフィスが「賃料上昇」フェーズにある一方で、大阪と福岡では引き続き「賃料下落」フェーズが続いています。

東京の市場動向

東京のオフィス市場は、2024年第2四半期に実質GDPが3.1%増とプラス成長を記録したことが影響を与え、テナントの需要も広がっています。この半年間の新規供給が限られているため、東京の空室率は4%を下回り、オーナーが優位な市場にシフトしています。現在、賃料は引き続き上昇しており、「賃料上昇の加速フェーズ」に踏み入れています。

この傾向は、2025年には大規模な新規供給が見込まれていますが、大型ビルにおいてはすでにテナントが決定している事例も多く、需給のバランスは崩れにくいと予想されています。つまり、東京のオフィス市場は今後も堅調に推移し、賃料の上昇が続く可能性があります。

大阪・福岡の市場動向

一方で、大阪と福岡は新規供給のピークを迎える状況が続いており、賃料は引き続き「賃料下落の加速フェーズ」に位置しています。特に、既存ビルでは二次空室の影響が懸念されており、今後も大規模な供給が続く見込みです。これにより、古いビルが取り壊され、質の高い新ビルが供給されることで、賃貸借市場は活発になると考えられています。

投資動向と市場概況

日本における2024年第2四半期の投資額は前年同期比で8%減の9,059億円となっていますが、上半期の投資額は前年同期比で21%増となっています。東京はアジア太平洋地域において最大の市場となっており、また東京は前年同期に続き、世界の都市別投資額でも1位に輝いています。特に、円安や訪日外国人の増加が後押しとなり、ホテルセクターのクロスボーダー投資が目立ちました。

日銀は今後の経済成長に期待を寄せており、政策金利の引き上げが行われる可能性があるものの、急激な金利上昇は予想されていないため、良好な資金調達環境は継続すると見られています。また、国内投資家や海外投資家のセンチメントも改善しているため、今後の直接投資は拡大していくと考えられています。

グローバル市場の動向

グローバルオフィス市場に目を向けると、2024年第2四半期の総賃貸借面積は前年比で10%超の増加を記録し、過去の低水準から回復しています。しかし地域による差があり、米国や欧州ではそれぞれ19%増、4%増となる一方で、アジア太平洋地域では新たなコスト懸念や空室率の低下が影響し、2%減となっています。特に米国と欧州では、ハイブリッドワークの普及が施策に影響を与えたとされています。

皆様はこのオフィス市場の動向をどう感じていますか?今後の動きに注目していきましょう。

会社情報

- 会社名

- ジョーンズ ラング ラサール株式会社

- 住所

- 東京都千代田区紀尾井町1-3東京ガーデンテラス紀尾井町 紀尾井タワー

- 電話番号

トピックス(地域情報)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。