クレジットカードのリボ払いの仕組みと注意点を解説!

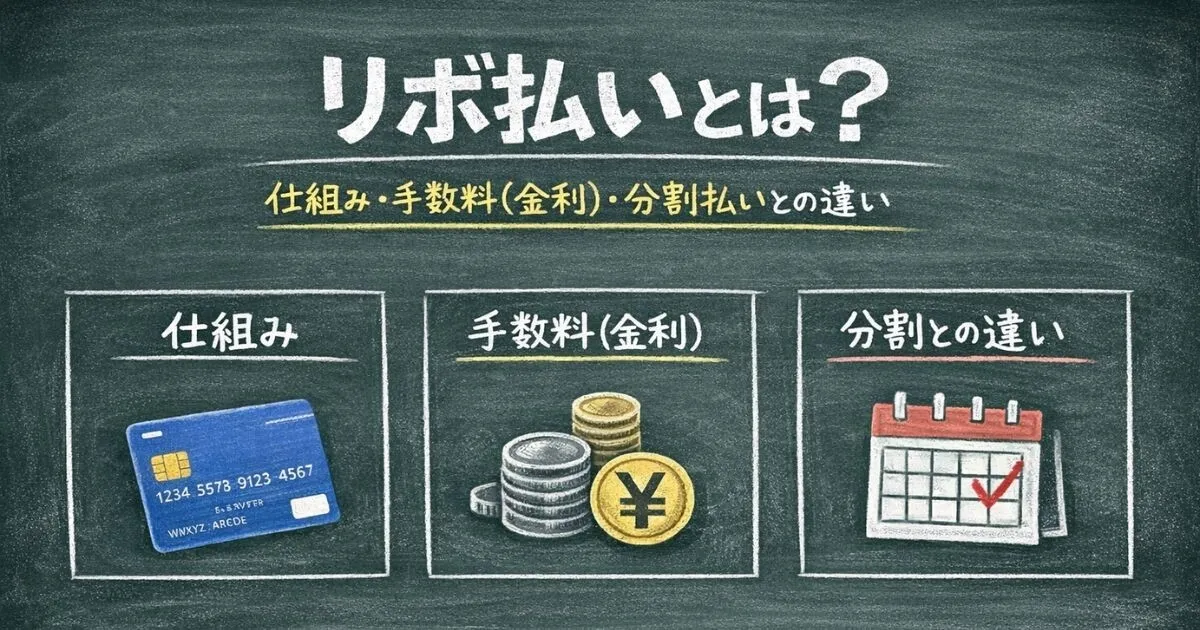

リボ払いとは?

クレジットカードの支払い方法として最近注目されているのがリボ払い(リボルビング払い)です。毎月の支払額を一定に保つことができるため、計画的に支出を管理したい方にとっては大変便利な選択肢です。しかし、その仕組みや手数料についてよく理解せずに利用すると、思わぬ負担を抱えることになることもあります。今回は、リボ払いの仕組みや手数料の詳細、さらに分割払いとの違いについて、具体的な例を用いてわかりやすく解説します。

リボ払いの仕組みと手数料

リボ払いの基本的な仕組み

リボ払いは、利用者が毎月一定の金額(リボ定額)を支払う方式です。たとえば、毎月1万円を支払う設定にすると、利用残高が月々の決まった金額で減っていきます。この仕組みの最大の特徴は、「元利定額方式」と「元金定額方式」にあるのです。

- - 元利定額方式では、元本と利息を合わせた金額を毎月支払うため、利用残高に応じて支払い金額は変化しません。

- - 元金定額方式では、元本を元に毎月一定の金額を支払うため、支払額は徐々に減少していきます。

手数料の支払いについて

リボ払いを利用する際には、必ず注意が必要なのが手数料(実質年率)です。利用残高がある限り、毎月の支払いとは別に手数料が発生します。たとえば、残高が10万円で年率15%の場合、利息だけでも大きな金額が増加する可能性があるのです。このため、リボ払いを利用する際は、手数料にも十分に留意しておく必要があります。

具体的な数値の例

具体例を挙げて考えてみましょう。残高10万円、年率15%、月1万円返済の場合、初月は1万円を支払った後も、次第に元本が減少していくわけですが、もし途中で追加利用をするとどうなるのでしょうか?

- - 追加利用をした場合、元利定額方式では支払期間が延びる可能性があります。

- - 分割払いの場合は、月々の支払額が増えやすくなります。これらの違いを理解した上で選択することが重要です。

分割払いとの違い

リボ払いと分割払いは、根本的な仕組みに違いがあります。リボ払いは毎月の支払額が固定であり、状況に応じて支払期間が延びやすい特徴があります。一方、分割払いは支払い回数が固定され、その回数の中で毎月の支払額が変動することもあるため、安定した計画が立てにくいことがあります。これらの違いをしっかり理解し、自分に合った支払い方法を選ぶことが重要です。

今後の情報提供について

「債務整理相談ナビ」では、今後も借金問題や支払方法に関する情報を提供していく予定です。読者が理解しやすいよう、具体例を交えた解説をすることを心がけていますので、ぜひ引き続きご注目ください。

また、専門家への相談も大切です。債務整理には任意整理や個人再生、自己破産などさまざまな手続きがあり、それぞれに必要な費用や進め方が異なります。早期に専門家に相談することで、適切な返済計画を立てやすくなります。

会社概要について

この記事を運営している「株式会社cielo azul」は、福岡市に拠点を置き、債務整理に関する様々な情報を提供しています。今後も多様なメディアを通じて、皆さまの金銭的な不安を解消するためのサポートを行っていきます。詳しい情報は、公式サイトをご覧ください。

会社情報

- 会社名

- 株式会社cielo azul

- 住所

- 電話番号

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。