都心の高騰するマンション市場に待望の救世主現る!定期借地権物件の可能性

都心の高騰するマンション市場に待望の救世主現る!定期借地権物件の可能性

近年、日本では不動産価格が急上昇を続けています。特に東京では1億円を超えるマンションが多く見られ、市場は厳しさを増す一方です。このような状況の中、「土地を購入せずして建物だけを比較的安価で手に入れられる」という特性を持つ「定期借地権付きマンション」が注目されています。これは、一般的なマンション購入とは異なる新たな選択肢と言えるでしょう。

定期借地権付きマンションとは?

通常、マンションを購入する際には土地の所有権を持つことになりますが、定期借地権付きマンションでは、土地そのものは別の所有者(地主)が持っているため、一定の期間内だけ使用権を得る仕組みです。つまり、例えば「50年この土地を使用できます」という契約が結ばれ、その期間が過ぎると土地は地主に戻されることになります。この契約形態は、購入価格を大幅に抑える要因となる一方で、使用期間の終了とともに土地を返還しなければならないというデメリットも持っています。

市場動向と事例

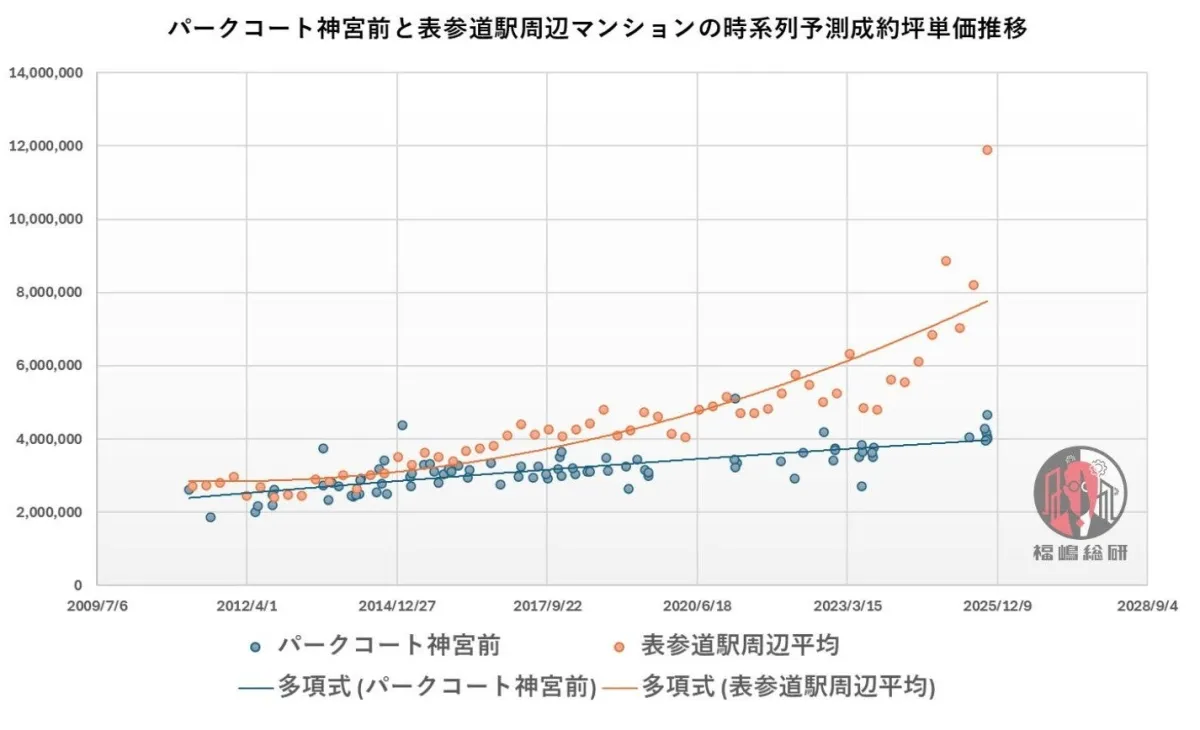

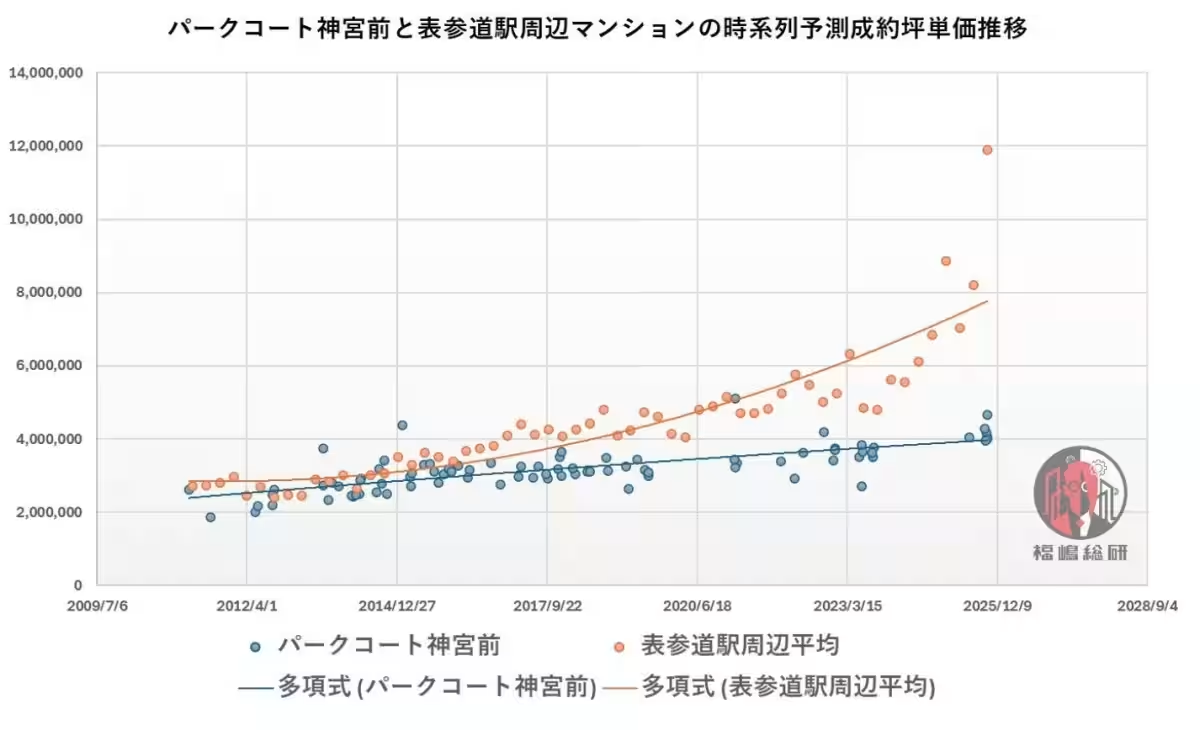

最近のデータによると、定期借地権付きマンションの中でも高級物件に位置づけられる「パークコート神宮前」に注目が集まっています。こちらの物件は、非常に洗練されたデザインと高級感を兼ね備え、都心のプレミアムラインにふさわしい存在です。実際、周辺地域のマンションと比較しても、価格帯はほぼ同水準を維持しており、特に高騰する都心のマンション市場において緩やかな価格上昇が続いています。

定期借地権付き物件が普及する理由の一つは、これが投資家や富裕層の投機対象になりにくいという特性です。土地の所有権が伴わないため、資産価値が必然的に逓減していく要素があり、高価格高騰を抑える助けとなっています。結果として、実需層にとって比較的安定した資産形成が実現されていることが大きな特徴です。

定期借地権の特性と評価

定期借地権のもう一つの重要な特性は、資産としての記載に関する難しさです。土地そのものを持っていないため、決算書や確定申告書において、明確に「資産」として計上されない場合が多いのです。しかし、地主に支払う権利金がある場合は、その金額として記載されることがあります。これにより、権利の存在を確認する際には、正確な契約書の確認が求められます。

1992年に制定された「借地借家法」により、定期借地権の制度は制定され、契約が自動的に終了するという新しい枠組みが加わりました。これにより、「更新のない契約」ができ、契約内容は物件毎に異なるため、購入者は注意が必要です。

相続税評価に絡む注意点

定期借地権を持つ不動産は相続税評価において誤解されやすい側面があります。普通の借地権は更新があるため価値が高くなることが一般的ですが、定期借地権は価値が低く評価される場合もあります。このため、契約内容の確認は非常に重要です。相続時に借地権と定期借地権を混同することで、税額が大きく変わる可能性があります。

相続税評価の方法は、大きく「原則法」と「簡便法」に分かれ、実務上の手続きでは多くの場合「簡便法」が使われますが、特定の条件が加わると原則法による詳細な評価が必要です。こうした評価の精度が相続税額に影響するため、改めて注意が必要です。

まとめ

定期借地権付きマンションは、安価で購入できる代わりに土地の返還という特性を持ちます。しかし、その資産価値の観点から「安い=資産価値が高い」とは必ずしも言い切れません。また、相続や税務の文脈では、物件の種類や契約内容の正確な把握が重要です。購入する際には、契約書の詳細を確認し必要に応じ専門家に相談することが推奨されます。

会社情報

- 会社名

- マンションリサーチ株式会社

- 住所

- 東京都千代田区神田美土代町5−2第2日成ビル 5階

- 電話番号

- 03-5577-2041

トピックス(地域情報)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。