金利上昇時代における首都圏マンション市場の選別状況

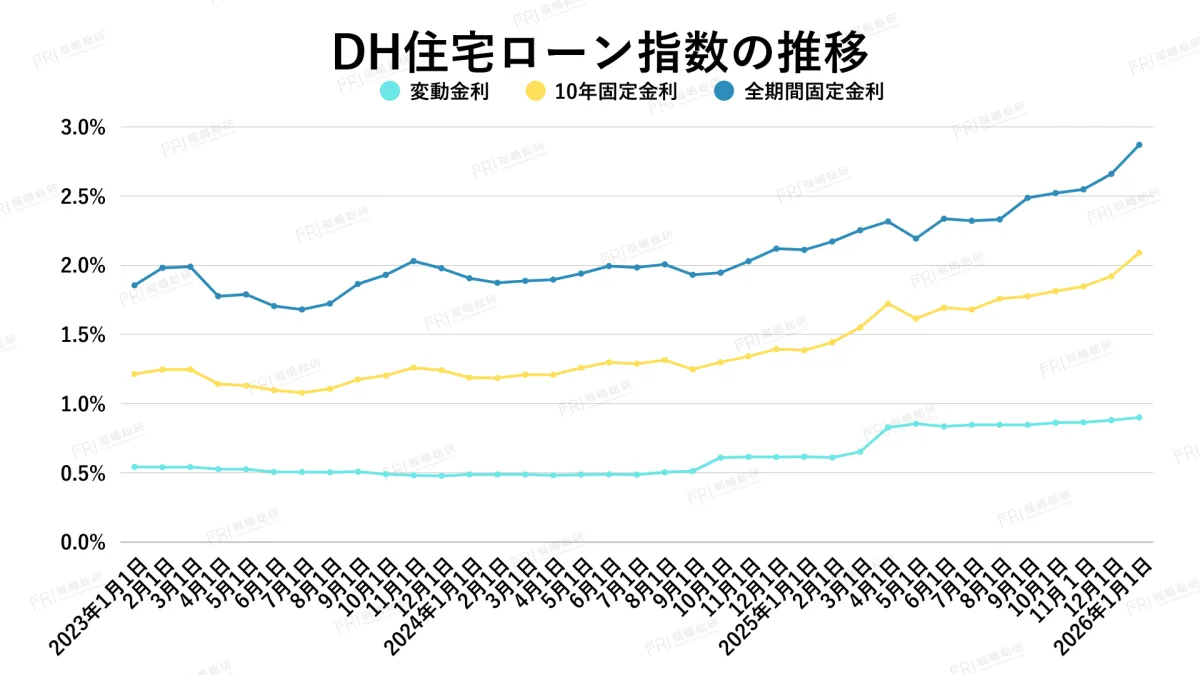

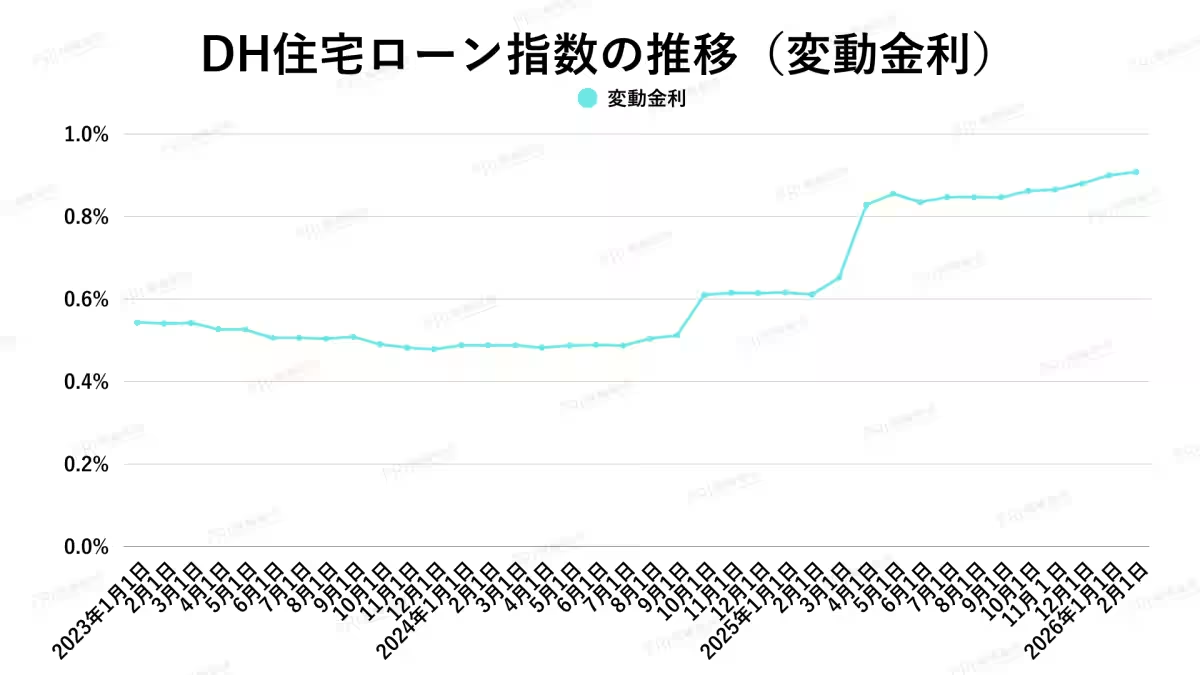

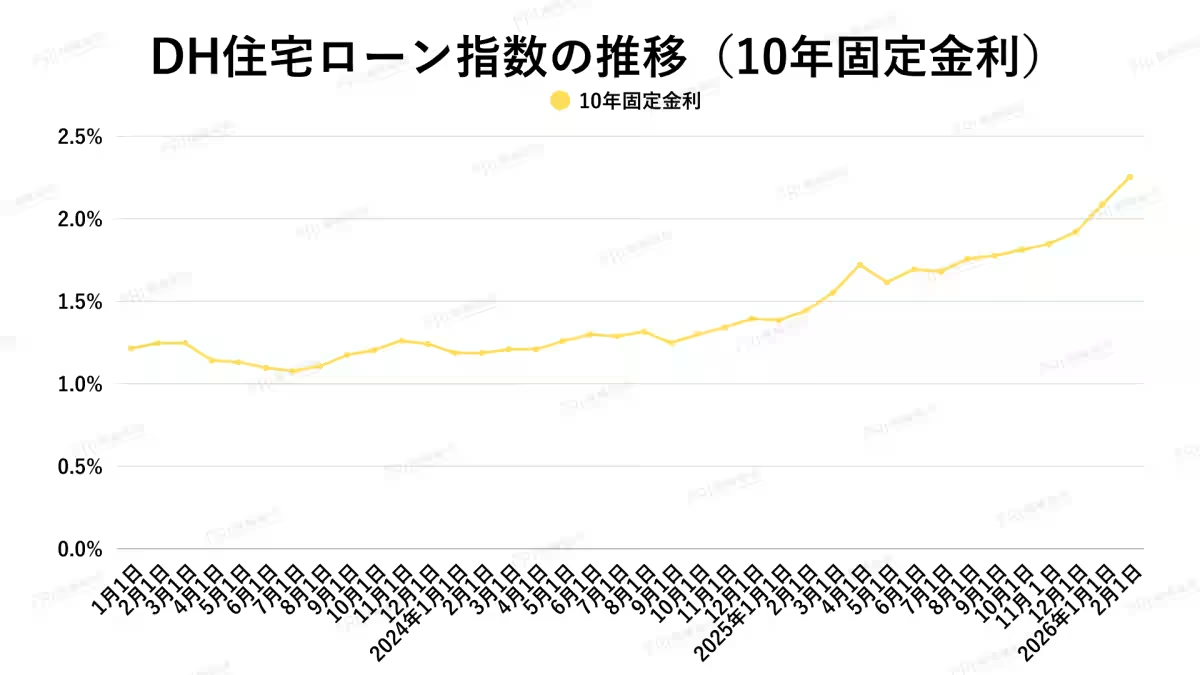

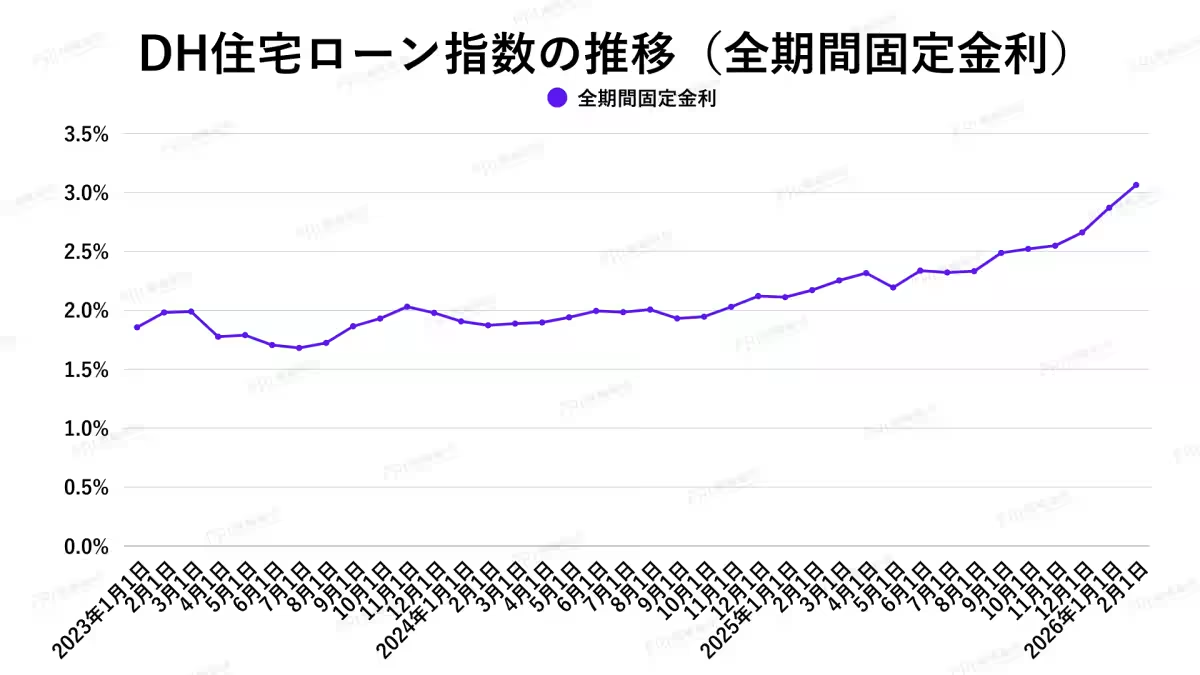

2025年12月、日本銀行は政策金利を0.75%に引き上げました。この結果、住宅ローン金利も上昇し、家計への負担が増加する一方で、住宅需要の冷え込みが懸念されています。しかし、実際のマンション市場は一様に縮小するわけではなく、地域や価格帯によって異なる影響を受けています。

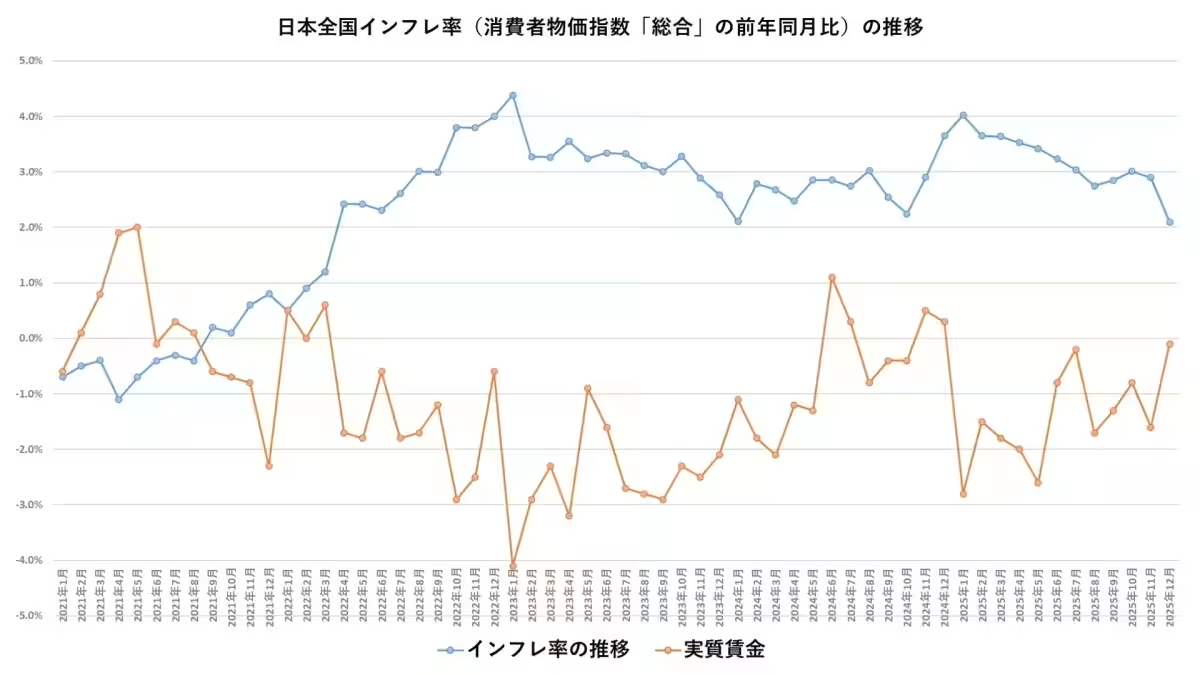

まず、総務省や厚生労働省のデータに基づくと、日本は現在インフレ局面に入っており、消費者物価指数の前年比はおおよそ2~4%の範囲で推移しています。一方で、実質賃金は長い間マイナス圏にあり、物価の上昇が賃金の伸びを上回る状態が続いています。このような環境において、金利の上昇が実質的な住宅需要を抑えるはずですが、実際の市場はそれほど単純には動いていません。

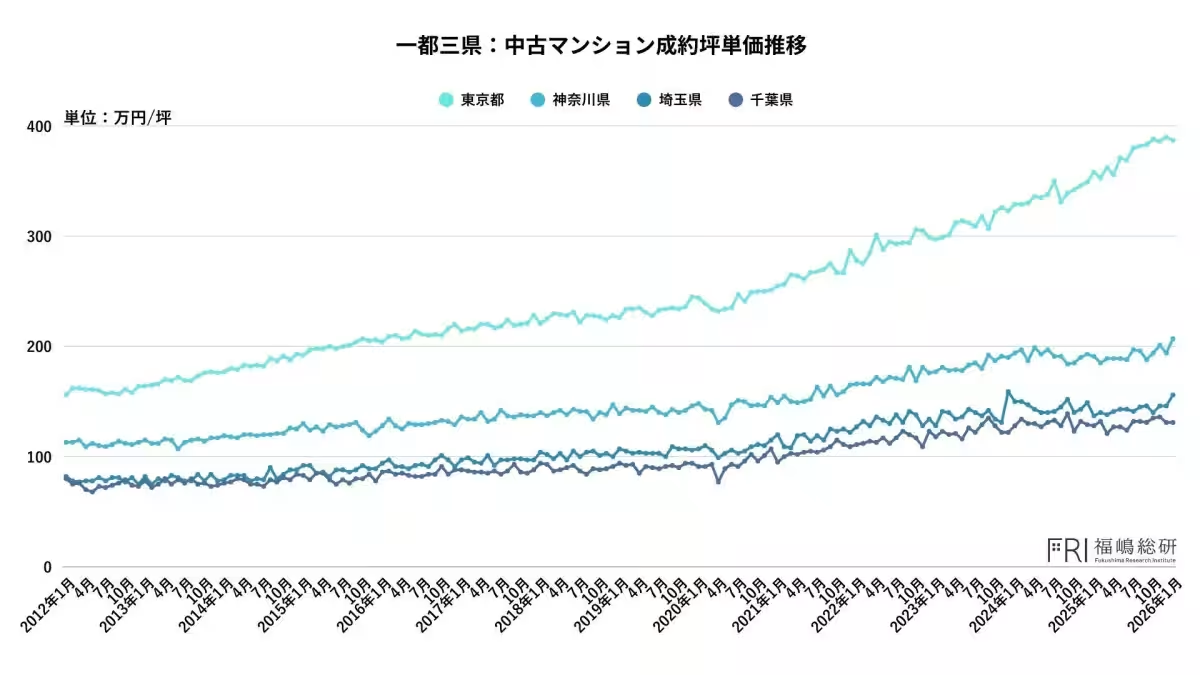

首都圏の中古マンション市場に目を向けると、東京都ではマンション価格が顕著に上昇し続けている一方、神奈川県、埼玉県、千葉県では横ばい基調が続いていることが分かります。この違いは、市場参加者の構造の違いによるものです。東京都は投資需要と実需要が共存しており、神奈川・埼玉・千葉は実需要に支えられた市場です。

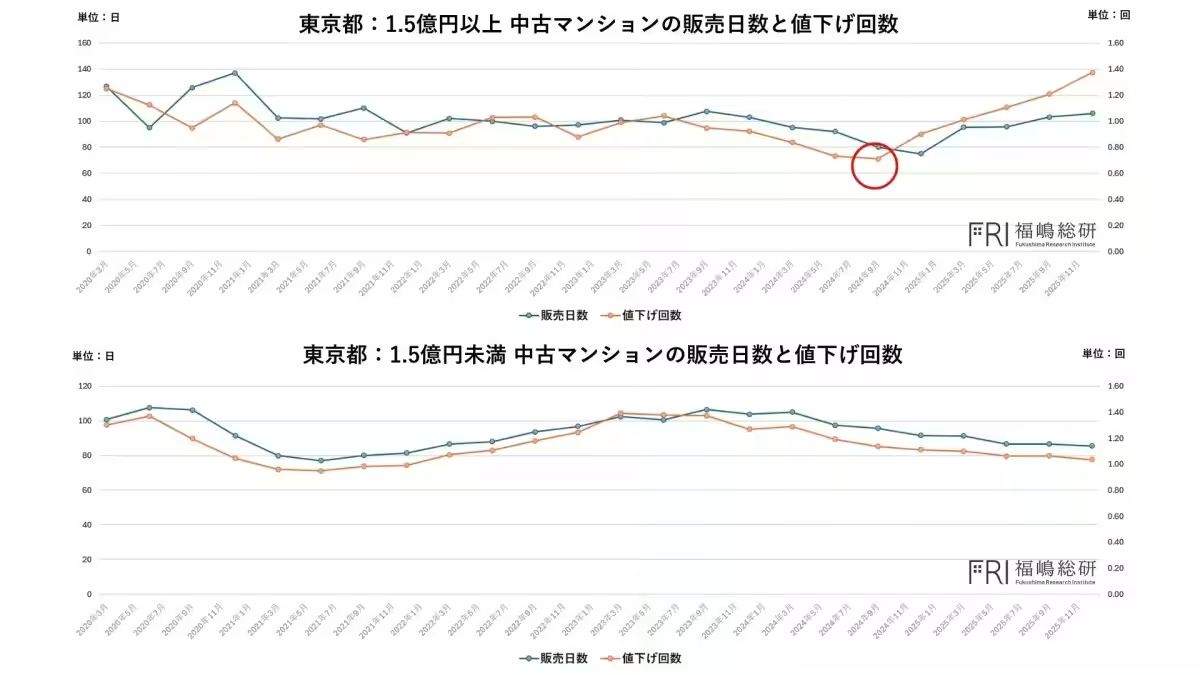

特に、東京都のマンション市場では、2024年9月頃から1.5億円以上の高価な物件において販売にかかる時間が延び、値下げが増加しました。これは、借入コスト増や金利環境の変化により、投資家による購入力が低下した結果と考えられます。これに対し、1.5億円未満の価格帯では需要は活発で、販売日数が短く、値下げする必要が少ない状況が続いています。高所得層の消費者がより手頃な物件にシフトしていることが原因です。

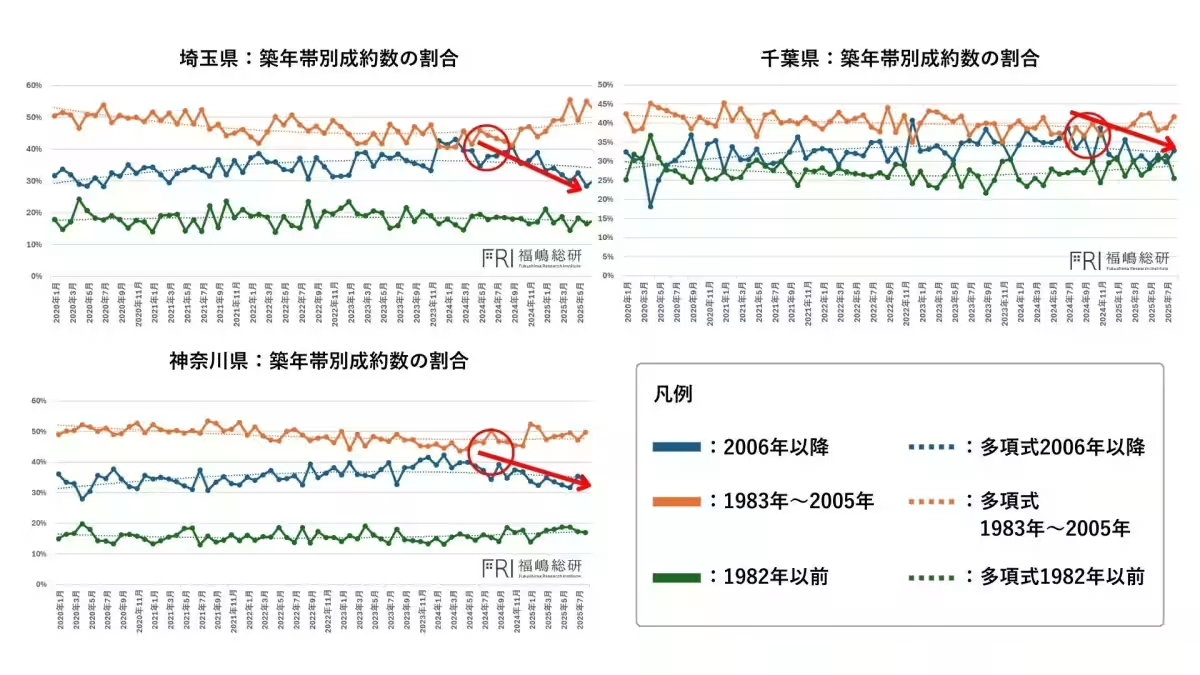

神奈川、埼玉、千葉でも同様の傾向が見受けられ、築年数の古い物件が好まれるようになっています。この変化は、価格の高騰に対する需要の移動を示しています。金利上昇は単なる需要減少を引き起こすのではなく、価格帯の再編をもたらしているのです。

今後の重要な要素は、実質賃金の動向です。2026年には賃上げが続くことで実質賃金が改善され、住宅購入露出が回復する可能性があると見込まれています。こうなれば、金利上昇があっても市場全体が価格下落で反応するのではなく、選別強化へと進む道筋を描くかもしれません。

結論としては、金利上昇が直ちに全体の価格下落につながるわけではないことが実証的に示唆されています。これからの市場は、特に価格が過度に上昇したエリアからの調整が始まる可能性が高く、投資家はここを注意深く観察する必要があります。実需ベースでの選別が進む状況を受けて、今後のマンション市場はさらなる変化が予想されます。

まず、総務省や厚生労働省のデータに基づくと、日本は現在インフレ局面に入っており、消費者物価指数の前年比はおおよそ2~4%の範囲で推移しています。一方で、実質賃金は長い間マイナス圏にあり、物価の上昇が賃金の伸びを上回る状態が続いています。このような環境において、金利の上昇が実質的な住宅需要を抑えるはずですが、実際の市場はそれほど単純には動いていません。

首都圏の中古マンション市場に目を向けると、東京都ではマンション価格が顕著に上昇し続けている一方、神奈川県、埼玉県、千葉県では横ばい基調が続いていることが分かります。この違いは、市場参加者の構造の違いによるものです。東京都は投資需要と実需要が共存しており、神奈川・埼玉・千葉は実需要に支えられた市場です。

特に、東京都のマンション市場では、2024年9月頃から1.5億円以上の高価な物件において販売にかかる時間が延び、値下げが増加しました。これは、借入コスト増や金利環境の変化により、投資家による購入力が低下した結果と考えられます。これに対し、1.5億円未満の価格帯では需要は活発で、販売日数が短く、値下げする必要が少ない状況が続いています。高所得層の消費者がより手頃な物件にシフトしていることが原因です。

神奈川、埼玉、千葉でも同様の傾向が見受けられ、築年数の古い物件が好まれるようになっています。この変化は、価格の高騰に対する需要の移動を示しています。金利上昇は単なる需要減少を引き起こすのではなく、価格帯の再編をもたらしているのです。

今後の重要な要素は、実質賃金の動向です。2026年には賃上げが続くことで実質賃金が改善され、住宅購入露出が回復する可能性があると見込まれています。こうなれば、金利上昇があっても市場全体が価格下落で反応するのではなく、選別強化へと進む道筋を描くかもしれません。

結論としては、金利上昇が直ちに全体の価格下落につながるわけではないことが実証的に示唆されています。これからの市場は、特に価格が過度に上昇したエリアからの調整が始まる可能性が高く、投資家はここを注意深く観察する必要があります。実需ベースでの選別が進む状況を受けて、今後のマンション市場はさらなる変化が予想されます。

会社情報

- 会社名

- マンションリサーチ株式会社

- 住所

- 東京都千代田区神田美土代町5−2第2日成ビル 5階

- 電話番号

- 03-5577-2041

トピックス(地域情報)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。