医療ICT市場の最新動向と診療予約システムの進化を探る

医療ICT市場の最新動向と診療予約システムの進化を探る

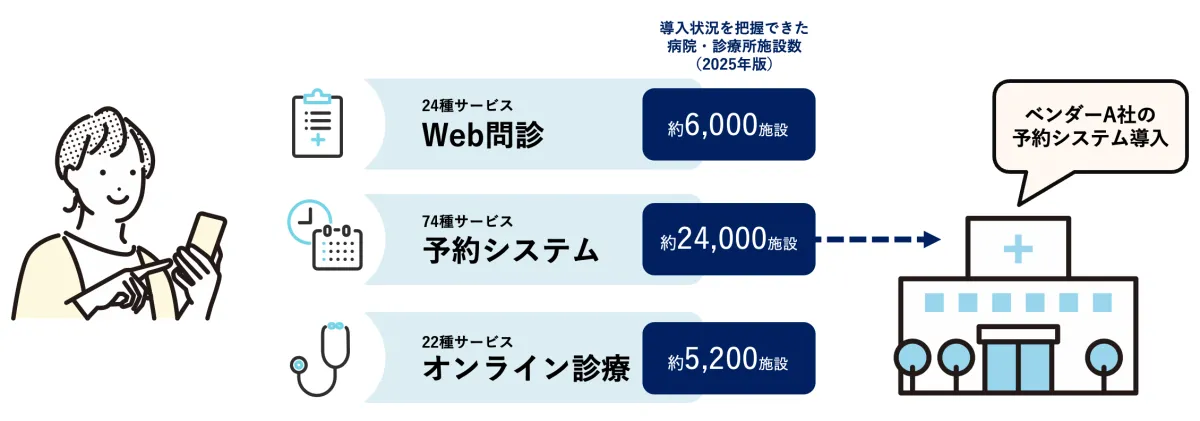

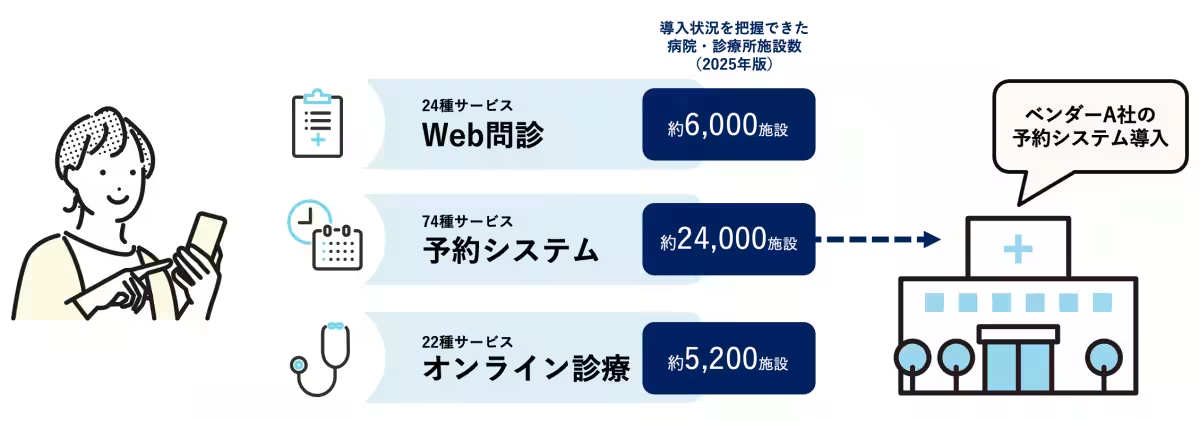

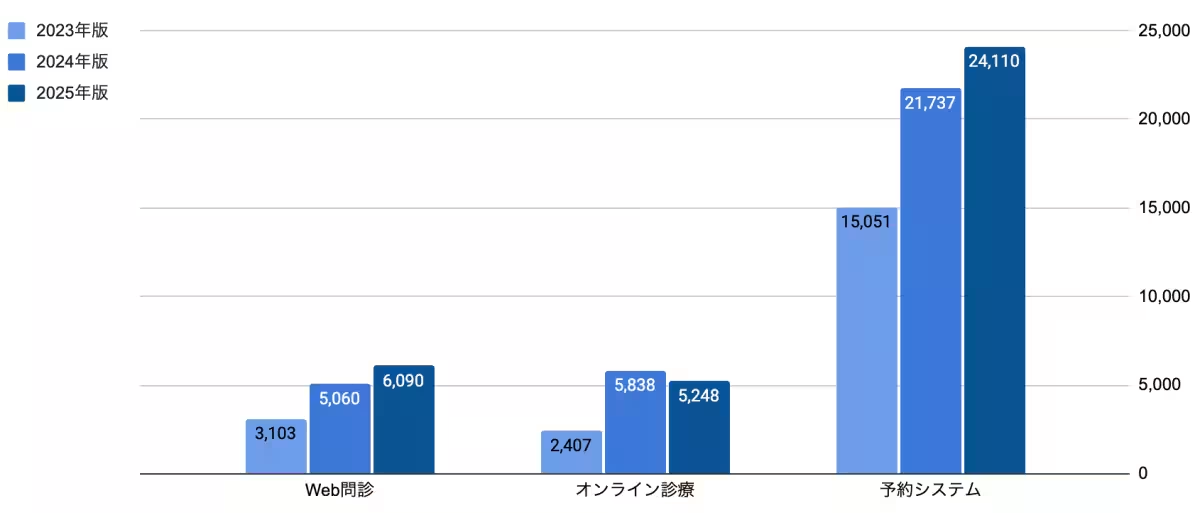

ミーカンパニー株式会社が発表した「診療予約・ICTメーカー データセット2025」は、医療ICT市場における新たな動向を露わにしています。このデータセットでは、2023年から2025年にかけての3年間のデータを基に、予約システムやオンライン診療の導入状況を分析しました。その結果、市場の成長が鈍化していることが明らかになりました。

成長鈍化の背景

医療ICTの導入件数は依然として増加していますが、その成長率は減少しています。特に予約システムは市場の中でも最大規模を誇るものの、導入件数の伸びが鈍化しています。新規導入が多かったこれまでのフェーズから、今後は「選択・再編フェーズ」へと移行しつつあり、医療機関は先進的なシステムを選ぶだけでなく、診療科ごとの特性に応じた選択も重要になってきています。

リプレイスの増加

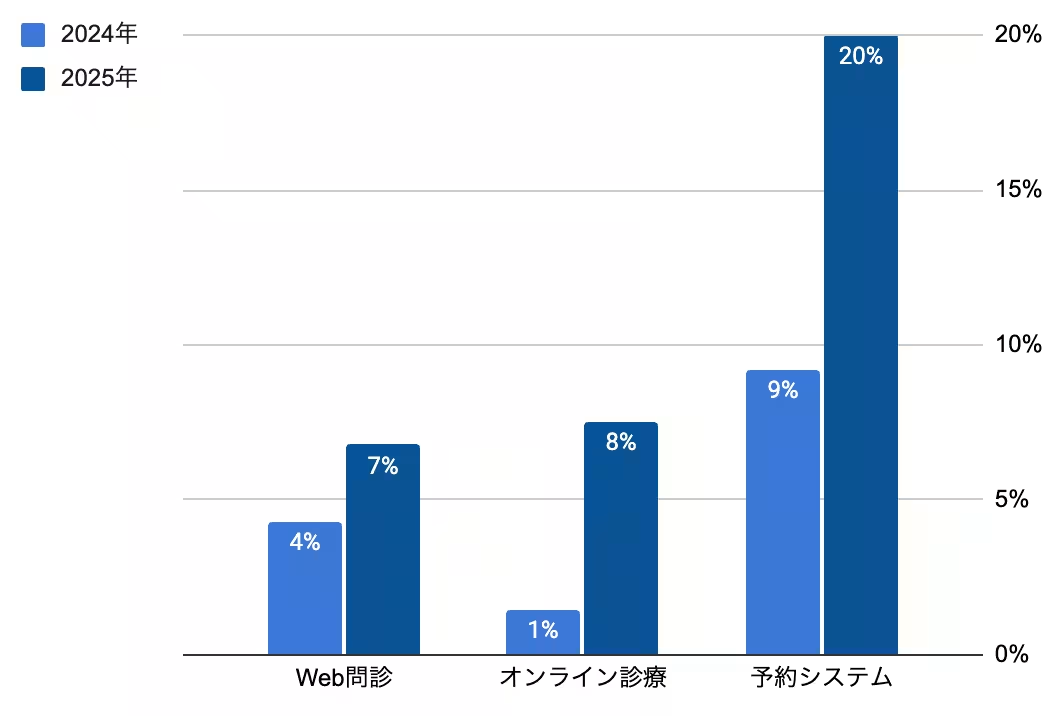

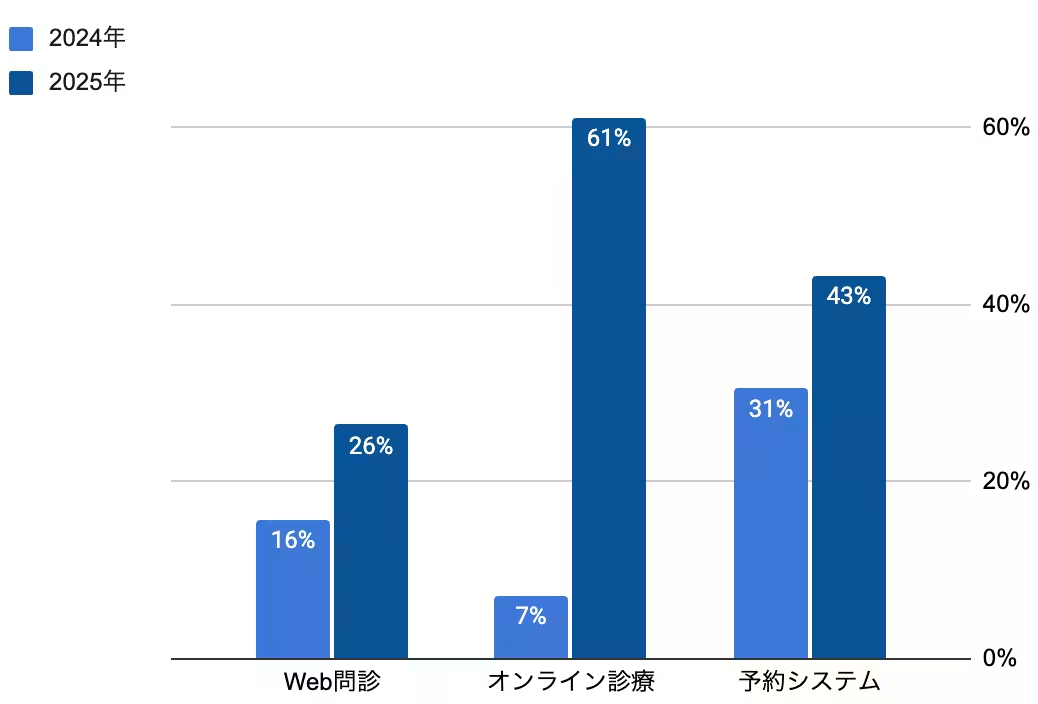

2025年に新規導入された医療機関においては、システムの乗り換え(リプレイス)が顕著に増加していることも特徴です。特に、Web問診やオンライン診療においても他社からの乗り換えが増加しており、競争の厳しさが増しています。昨年と比べて、Web問診は4%から7%へ、オンライン診療は1%から8%へとリプレイスが増加しているのです。

解約への注意

一方で、新たに導入した医療機関の間で解約も増加しています。特にオンライン診療では、LINEドクターがサービスを終了した影響もあり、解約率が61%に達したことが危惧されています。このように導入件数が増える一方で解約も増えるという二極化が進行しており、業界にとっては厳しい競争環境となっています。

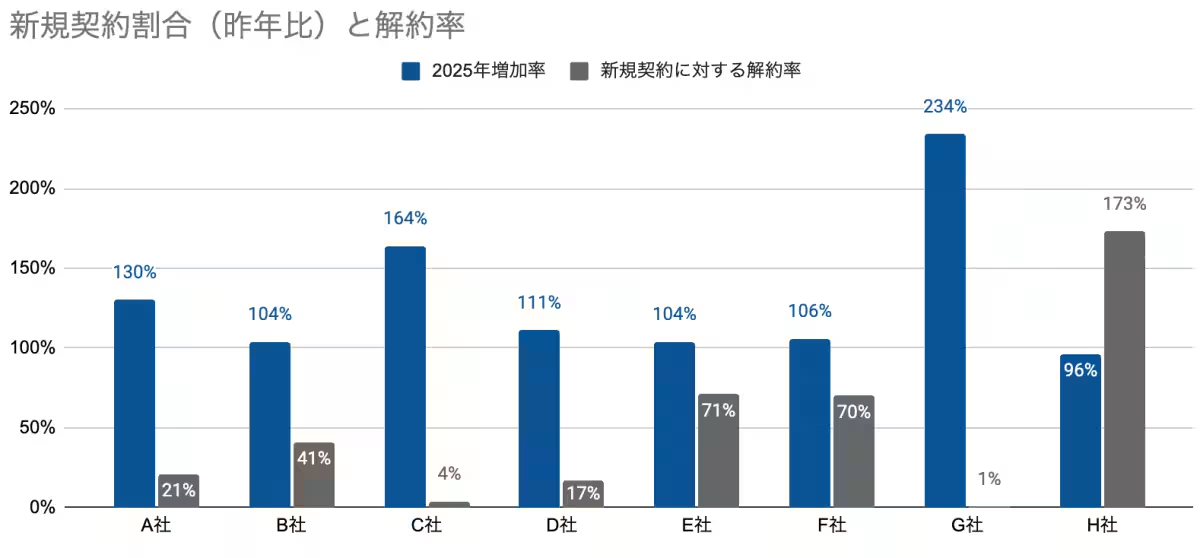

M&Aによる市場の再編

2024年以降、医療ICT市場ではM&Aが活発化し、特に急成長している企業が注目されています。このような再編により、各社のシェアは拮抗しており、業界全体の競争がますます激化しています。これに伴い、メーカーは診療科ごとの特性や地域のニーズに応じた戦略を練ることが求められています。

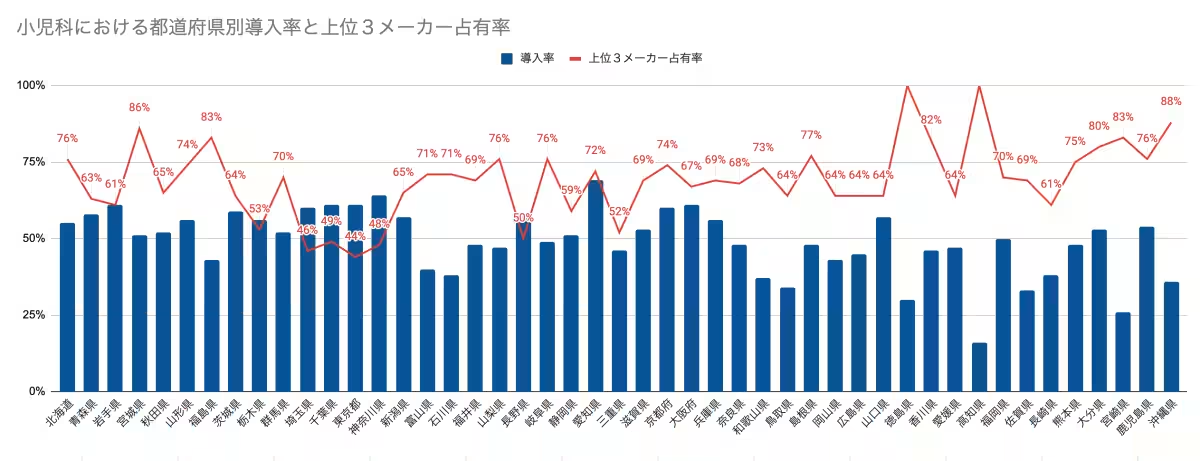

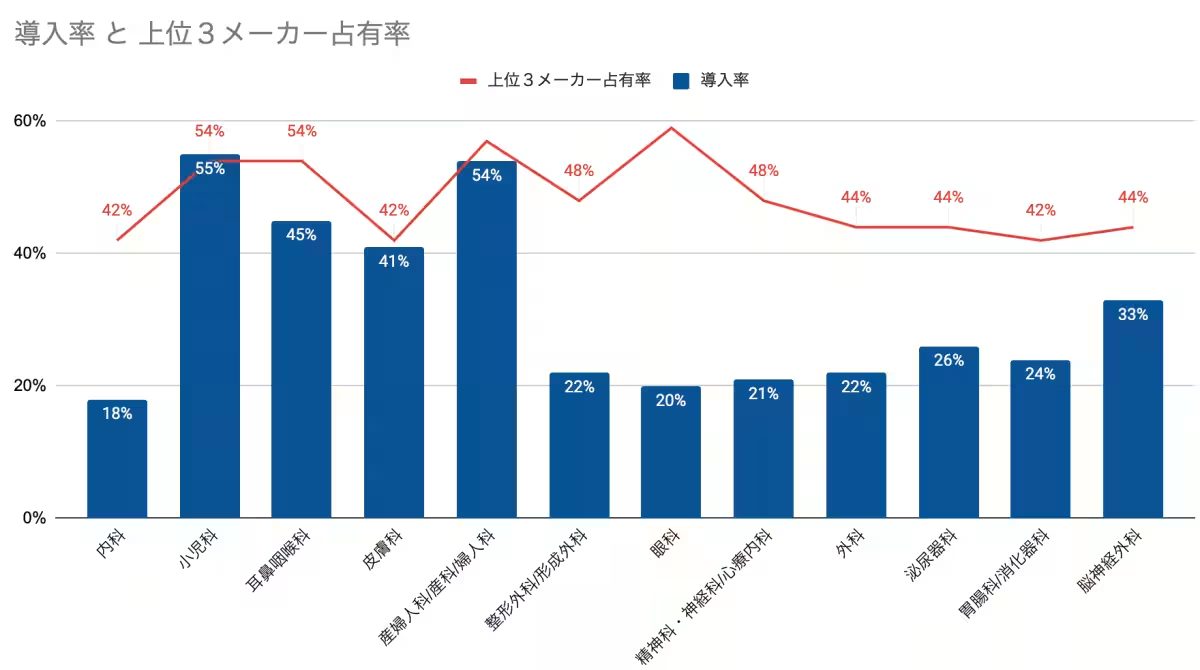

診療科別の導入状況

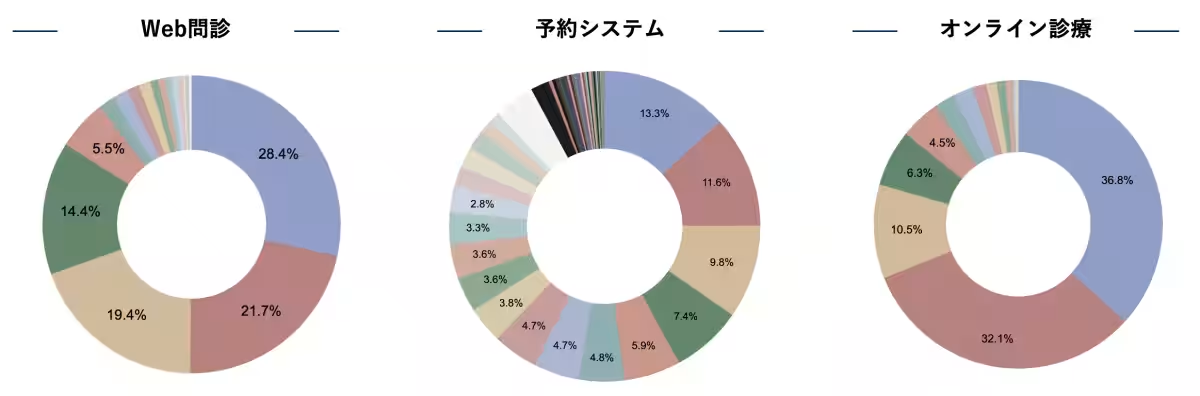

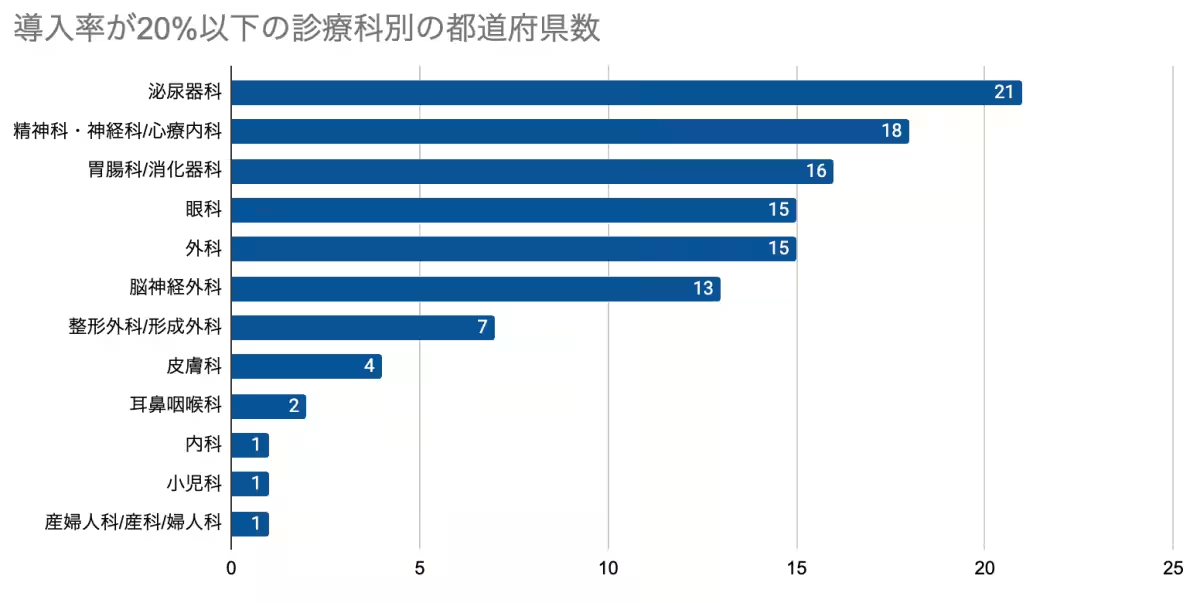

診療予約システムの導入状況を診療科ごとに分析すると、特に小児科が最も成熟した市場であり、導入率は55%となっております。一方、眼科は導入率が20%と低めですが、上位3メーカーの占有率は高く、新規導入の余地があることが示されています。

データによる戦略立案の必要性

市場の飽和が進行する中で、医療機関は「選ばれ続ける力」を求められています。ミーカンパニーの「診療予約・ICTメーカーデータセット」は、こうした情報を提供し、医療ICT企業が戦略を立てる手助けとなります。無償で提供されるレポートは、新規導入医療機関の特徴や地域別のシェアを把握するのに役立つ資料となっています。

まとめ

医療ICT市場は、今後ますます競争が激化する中で、新たなデータと戦略が必要です。ミーカンパニーのデータセットは医療機関がどのシステムを利用しているかを網羅的に把握できる貴重な資源であり、企業戦略において重要な役割を果たすでしょう。また、予約システムの導入が地域ごとに異なる特性を持つことも認識され、さらなる市場拡大の可能性が示唆されています。日々進化する医療ICT市場において、迅速な対応が企業の未来を左右することになるでしょう。

会社情報

- 会社名

- ミーカンパニー株式会社

- 住所

- 東京都港区芝大門二丁目5番5号住友芝大門ビル6階

- 電話番号

- 03-6457-8579

トピックス(その他)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。