金利上昇に伴う住宅ローン利用の新たな選択肢とは?

金利上昇に伴う住宅ローン利用の変化-転換局面にある家計の選択

三井住友信託銀行が運営する「三井住友トラスト・資産のミライ研究所」(以下、ミライ研)は、2025年1月に実施した独自のアンケート調査に基づき、住宅ローンの利用状況における最近の変化を分析しました。本調査は、全国の18歳から69歳までの約1万人を対象に実施されました。

長期固定金利への移行の兆し

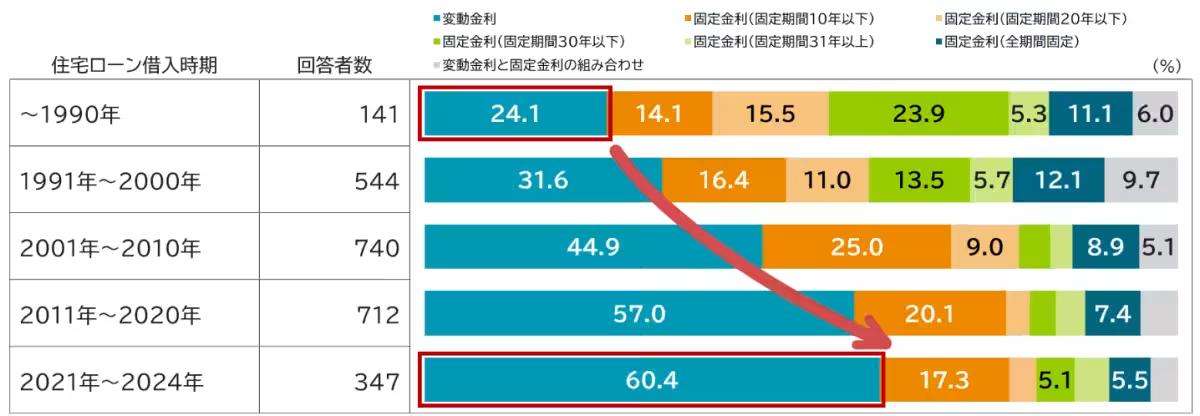

1990年代のバブル崩壊以降、日本では長らく金利の低下が続きましたが、2024年には日本銀行がゼロ金利政策を解除し、いよいよ金利のある時代が到来しました。この背景を受けて、住宅ローン利用者の選択肢にも変化が見られ始めています。

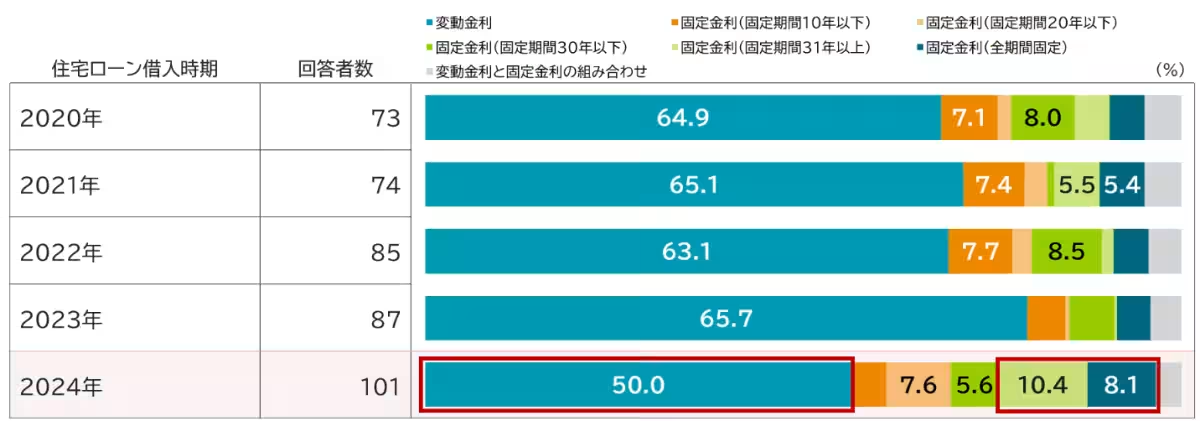

過去35年間の傾向を見てみると、特に最近の数年で「変動金利人気」が顕著でしたが、2024年には変動金利を選ぶ人が50%に減少しました。その一方で、長期固定金利の選択が増えています。この結果は、金利上昇を見越して長期的な固定金利を選択したいという消費者の心理を反映していると考えられます。

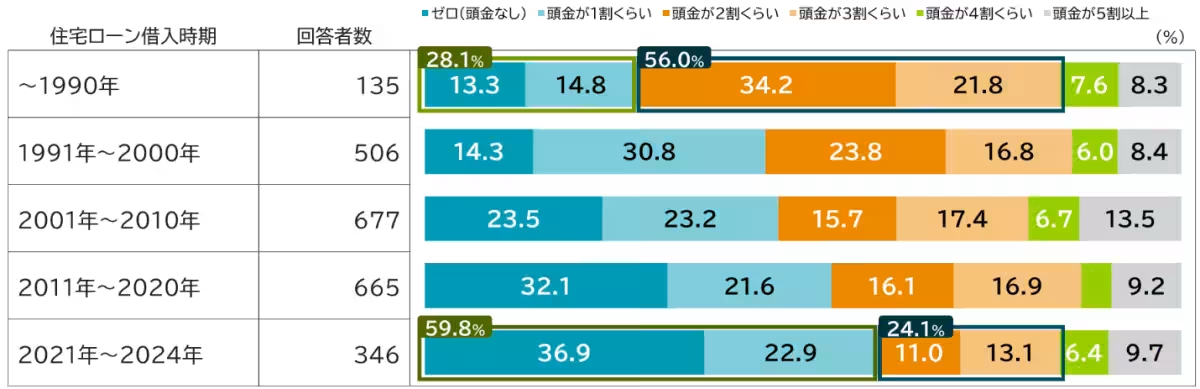

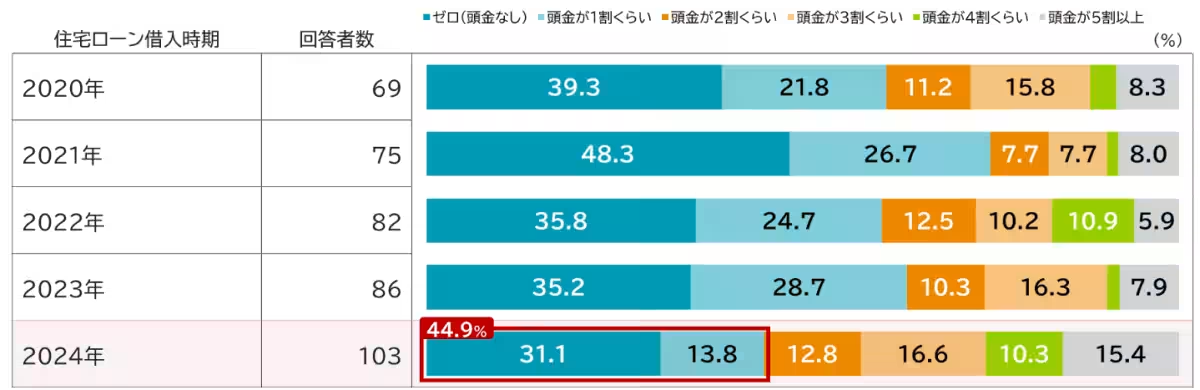

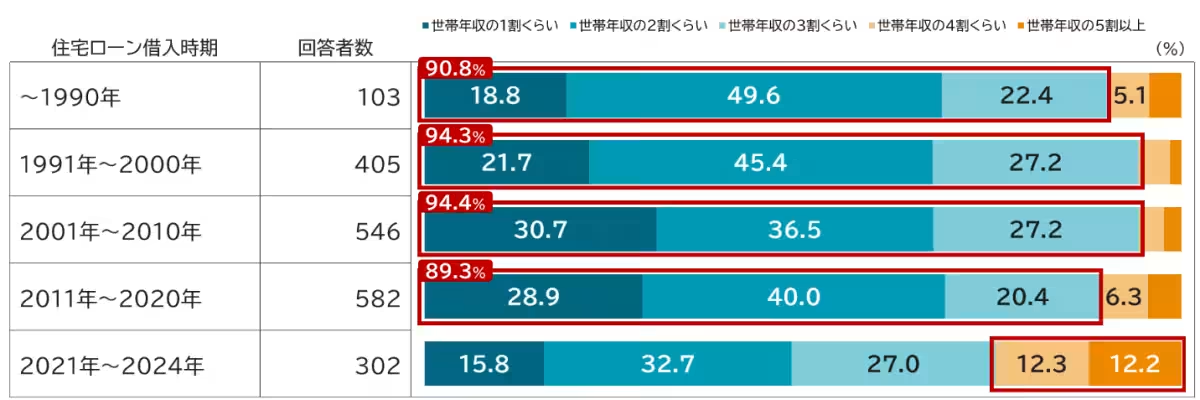

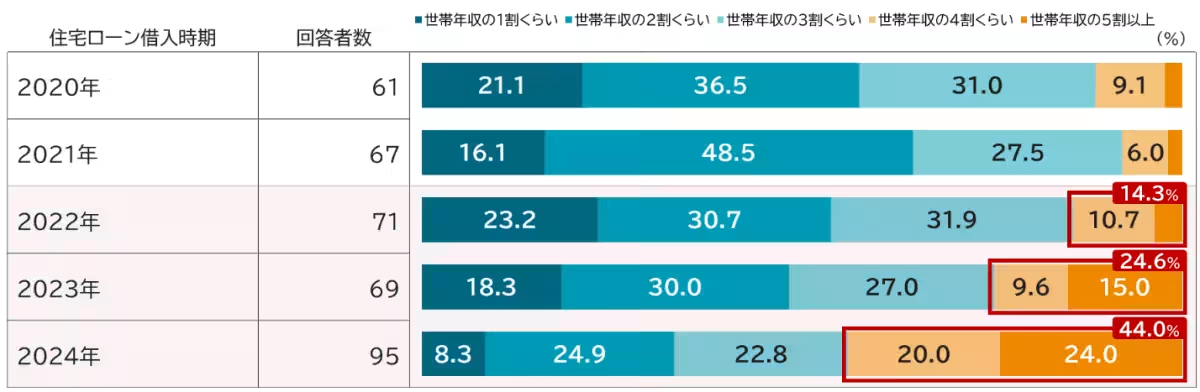

頭金に関する意識の変化

かつては住宅購入時に頭金を2〜3割準備することが一般的でした。しかし、近年の調査結果では、ゼロまたは1割の頭金で住宅を購入する事例が増えていましたが、2024年には頭金を増やす動きが見られています。これは金利上昇の影響を考慮し、借入金額を減少させる傾向を反映しているでしょう。

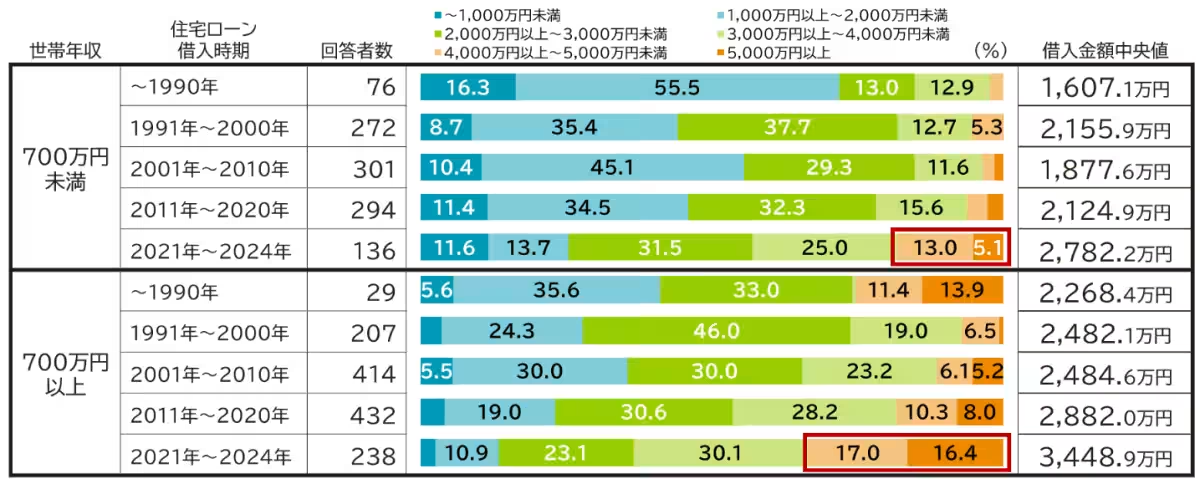

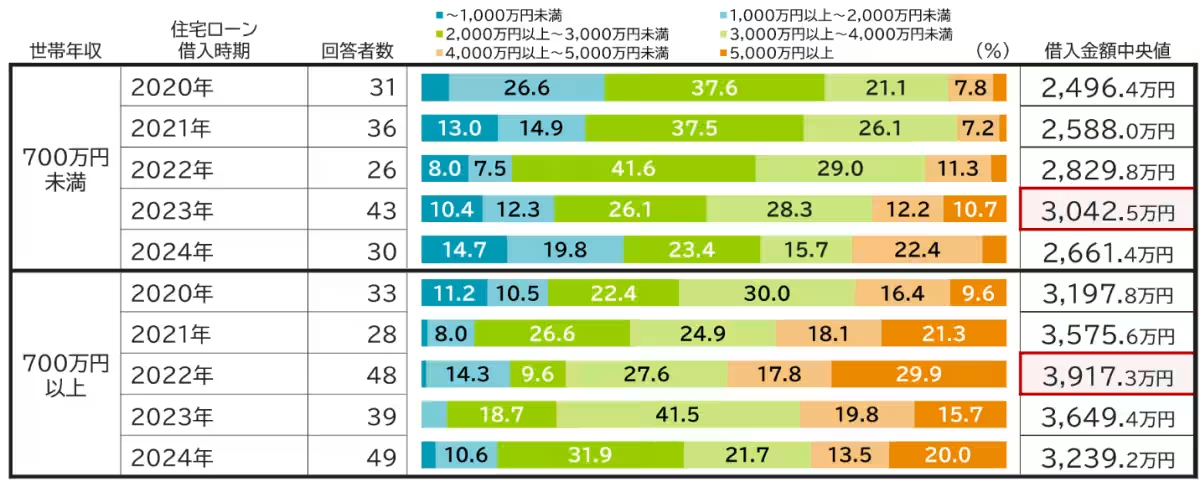

借入金額の中央値の増加

調査結果によると、過去35年間で借入金額の中央値は大きく増加しましたが、2022年から2023年にかけてはその傾向に歯止めがかかっている可能性があることが示唆されています。不動産価格の上昇が影響している中、今後は自身の家計に合った借入金額の選択を行う動きが強まることが予想されます。

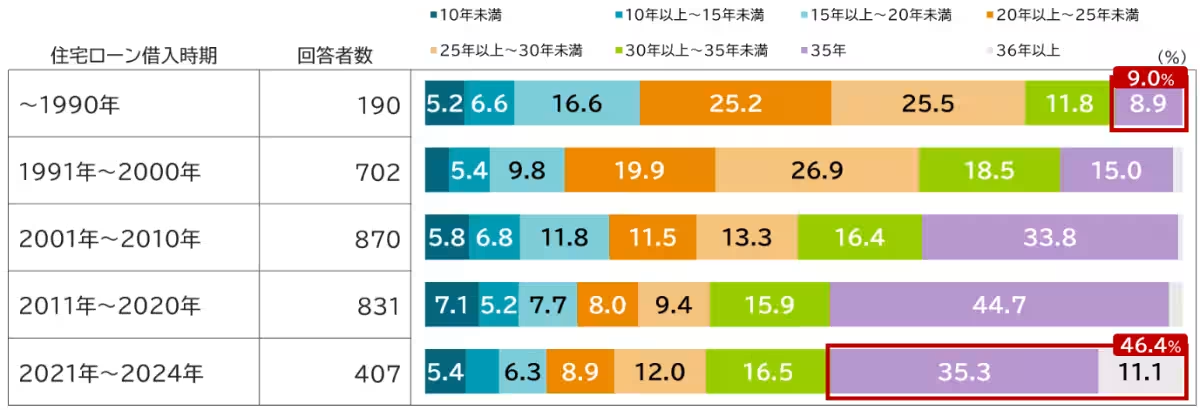

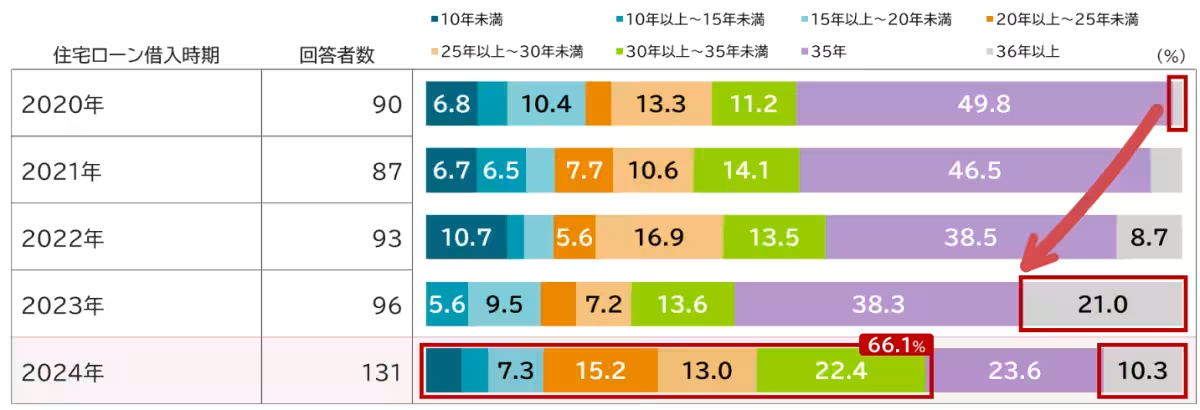

借入期間における新たな選択

借入期間を見ると、1990年から2023年までは借入期間35年以上のケースが増えていましたが、2024年には借入期間の選択が減少し、短めの期間を選ぶ人が増えています。これも金利の上昇を見越した合理的な選択といえるでしょう。

今後の家計プランニングの重要性

このような住宅ローン利用の変化を受けて、家計のプランニングにおいては、住宅購入や返済だけでなく、ライフイベントに基づいた全体的な視点が必要です。家族とのコミュニケーションを大切にしながら、外部の専門家からのアドバイスを受けつつ、自身の経済状況に見合ったプランを構築することが求められます。

これからの時代において、金利環境の変化を踏まえた柔軟な家計運営が求められるでしょう。住宅ローンを利用する際には、長期的な視点での計画が鍵となります。

詳細な調査結果については、資産のミライ研究所のHPに掲載されていますので、ぜひご覧ください。

会社情報

- 会社名

- 三井住友信託銀行株式会社

- 住所

- 東京都千代田区丸の内1-4-1三井住友信託銀行本店ビル

- 電話番号

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。