株式会社TKCが調査した新リース会計基準への企業の対応状況

株式会社TKCによる新リース会計基準への企業の対応調査

2023年の初頭、株式会社TKCが実施した調査結果が注目を集めています。この調査は、上場企業746社を対象に、2027年4月に施行される「新リース会計基準」に関する準備状況を探るもので、調査結果からは今後の会計業務における大きな変化が伺えます。

調査の結果概要

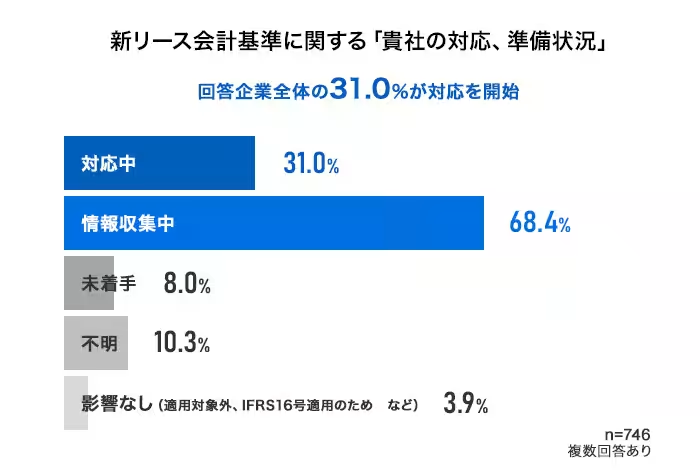

調査に回答した企業の68.4%が「情報収集中」との回答を寄せました。具体的な準備に着手している企業は31.0%と言う結果となりましたが、影響額の「試算中」または「年内に試算予定」との回答は44.6%にも上り、多くの企業が新基準に対応する準備を進めていることがわかります。

新リース会計基準とは?

新リース会計基準は、オペレーティング・リースや不動産賃貸借取引もリースに分類し、原則として貸借対照表に「使用権資産」と「リース負債」として計上することが求められます。この基準は、単なる会計上の変更ではなく、企業の財務状況に直結する重要な要素とも言えるでしょう。企業は契約書の再確認やリースの識別、リース期間の算定など非常に多くの準備を必要とします。

調査の背景

この調査を実施した背景には、導入までに多くの企業が懸念を寄せていることがあります。特に影響の多いリース契約の多様性により、各企業が個別に対応を求められる状況です。TKCはこうした状況を踏まえて、クライアントの財務状況をより正確に把握するためのサポートを行っています。

詳細な調査結果

Q1: 対応・準備状況

回答者の68.4%が「情報を収集中」と答えており、準備状況には少し時間がかかるというデータが示されています。「対応中」とする企業も31.0%に達し、リースの識別、影響額の試算、リース期間の算定に取り組んでいる様子が伺えます。さらに、未着手の企業はわずか8.0%に収まり、ほとんどの企業が何らかのアクションを考慮しています。

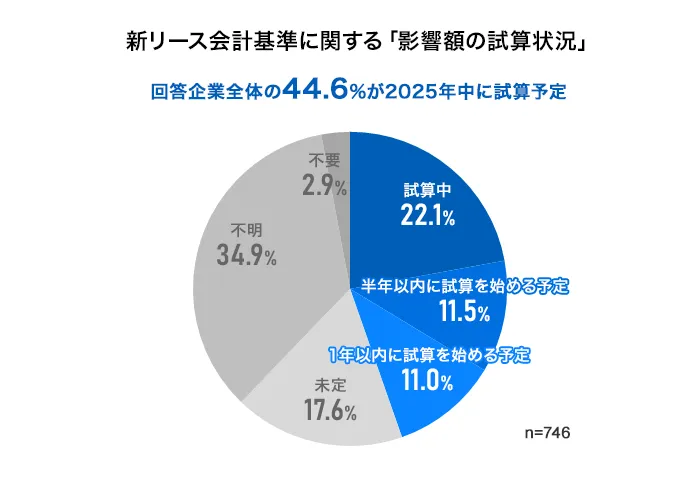

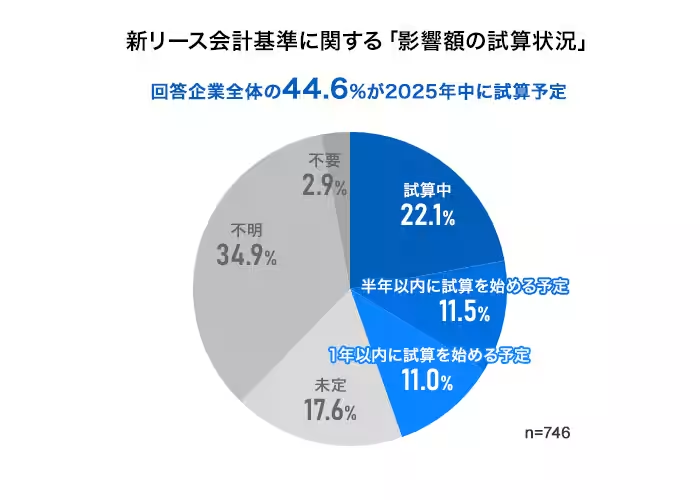

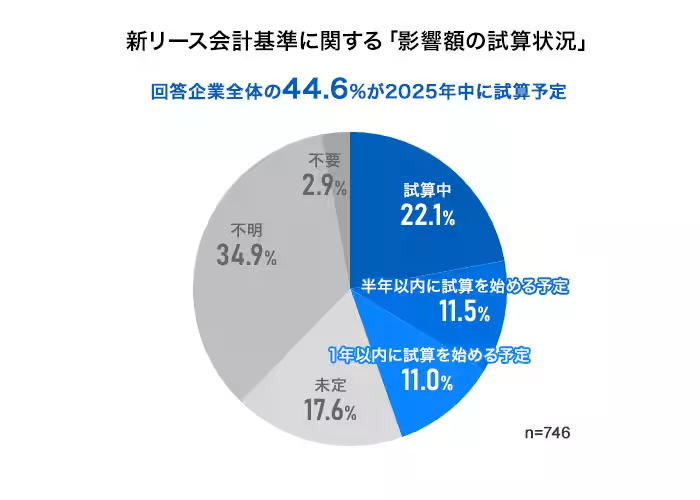

Q2: 影響額の試算状況

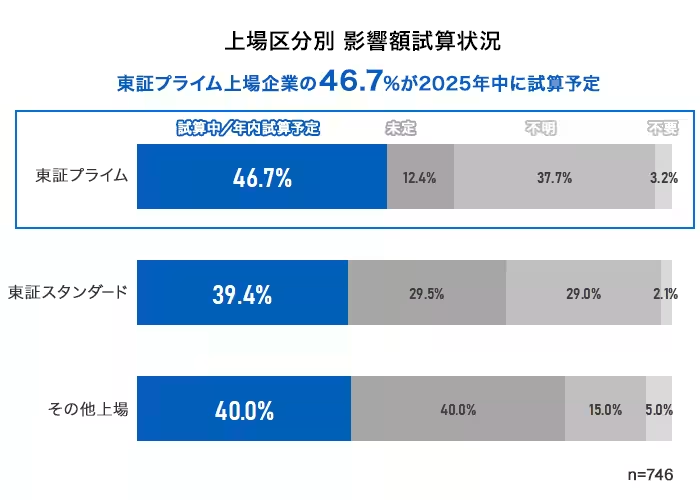

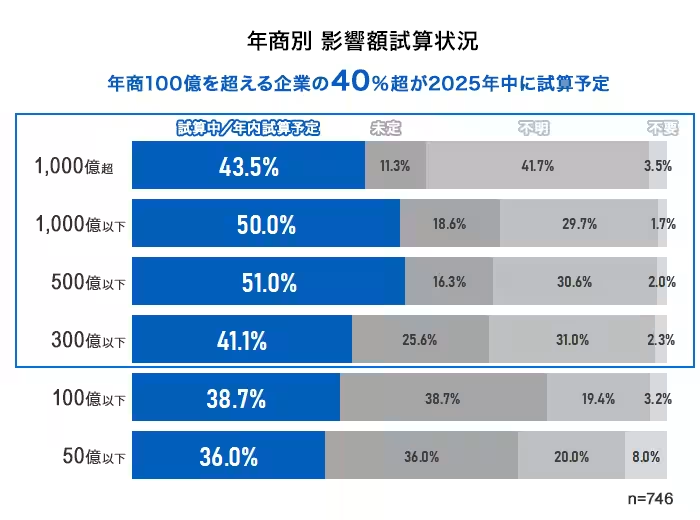

影響額の試算については、約22.1%が「試算中」との回答があり、「半年以内に試算を始める予定」は11.5%、さらに「1年以内に試算を始める予定」は11.0%と、計44.6%の企業が2025年中に影響額の試算に着手する計画となっています。特に東証プライム上場企業の46.7%が影響を試算中であり、年商100億を超える企業も影響を強く受けていることが示されました。

Q3: 使用権資産の想定件数

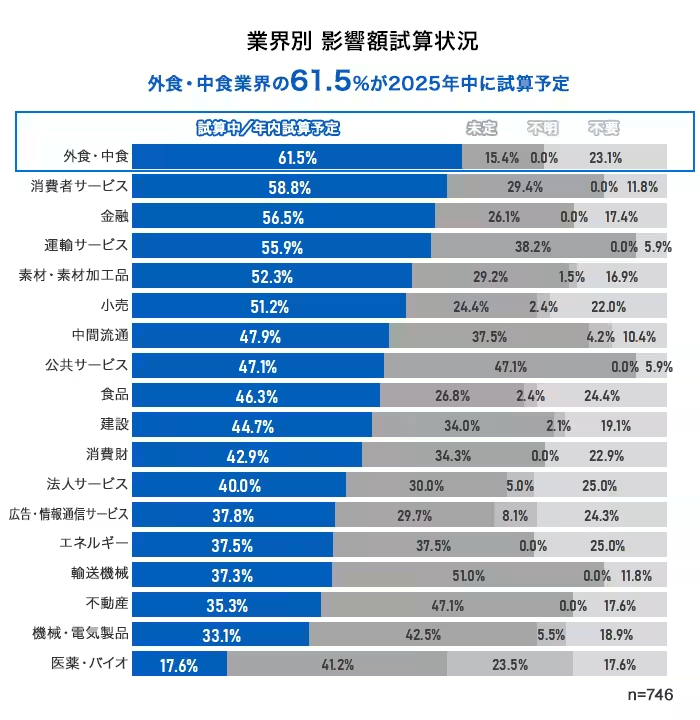

自社の使用権資産の予想件数を聞いたところ、回答者の53.5%が「不明」とし、把握が難しい現状が浮き彫りになりました。外食業界では76.9%が「101件–1000件」または「1,000件超」と答えており、業界によって状況に大きな差があることもわかります。

Q4: 影響額の試算方法

影響額試算について使われる方法を尋ねたところ、最も多かったのは「スプレッドシート」による試算であり、その後に「利用中の固定資産管理システム」等が続きました。「検討中」との回答も32.4%に上り、方法を模索している企業の多さが伺えます。

TKCの取り組み

株式会社TKCは、今後も新リース会計基準に対する支援を行っていく意向です。同社が提供する「FAManager(エフエーマネージャー)」などのシステムでは、新基準に必須の機能が揃っており、多くの企業がその導入を進めています。TKCが無償で提供する「新リース会計基準の影響額試算ツール」も好評で、参加型のセミナーも全国で開催されていることから、多くの関心が集まっています。

現行のリース会計基準が引き起こす変化に備え、企業がどうこうしているかを理解するためのデータは、今後も企業戦略作成に寄与する重要な要素となるでしょう。新リース会計基準についての動向に注目が集まる中、業界全体がこの変革にどう対応していくかが期待されます。

会社情報

- 会社名

- 株式会社TKC

- 住所

- 栃木県宇都宮市鶴田町1758番地株式会社TKC

- 電話番号

- 028-648-2111

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。