報酬制度の進化:日本企業における変動報酬比率と評価指標の変革

報酬制度の進化:日本企業における変動報酬比率と評価指標の変革

概要

最近の調査によると、日本の大手企業である日経225構成企業の役員報酬において、報酬ミックスの変動報酬比率が年々拡大していることがわかりました。この変化は、経営層における適切なリスクテイクの促進や成果に見合った報酬制度の導入を進展させる要因となっています。ここでは、調査結果の要点を解説し、今後の企業報酬制度の方向性について考察します。

調査の背景と目的

株式会社HRガバナンス・リーダーズが実施した本調査の目的は、日経225構成企業における役員報酬の動向を明らかにすることです。具体的には、報酬ミックスや業績評価指標、さらにはクローバック条項の導入状況などを詳細に分析し、ステークホルダーに日本企業の報酬プラクティスについて深く理解してもらうことを目指しています。

調査の詳細

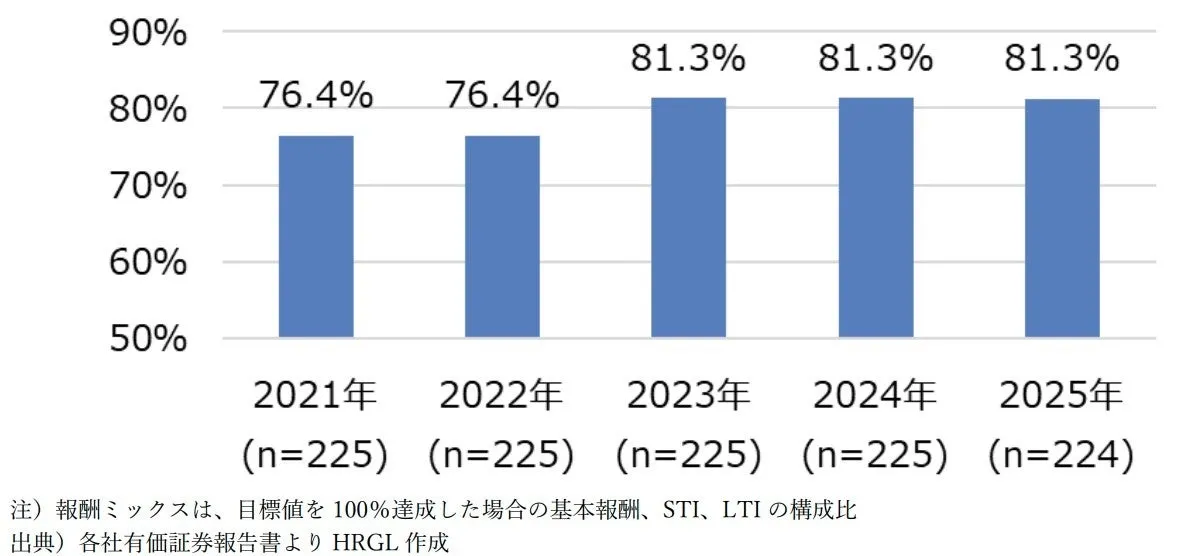

調査の対象は、毎年6月末時点の日経225構成企業であり、2021年から2024年までの対象企業数は225社です。報告に用いているのは、有価証券報告書で、各年の最新状況を反映しています。

変動報酬の拡大

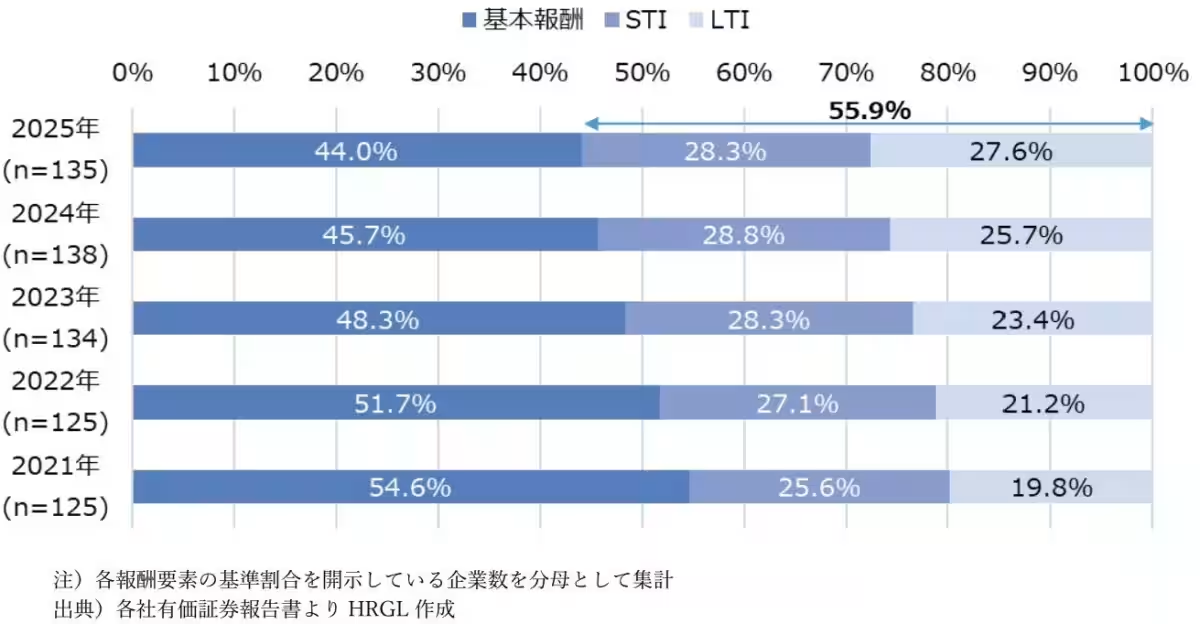

最近のデータでは、役員報酬における基本報酬の割合が減少し、2025年には変動報酬比率が55.9%に達する見込みです。この傾向は、特に短期インセンティブ(STI)と中長期インセンティブ(LTI)の採用が増加していることに起因しています。報酬制度の見直しには、株主の利益と経営者のインセンティブを整合させる動きが含まれています。

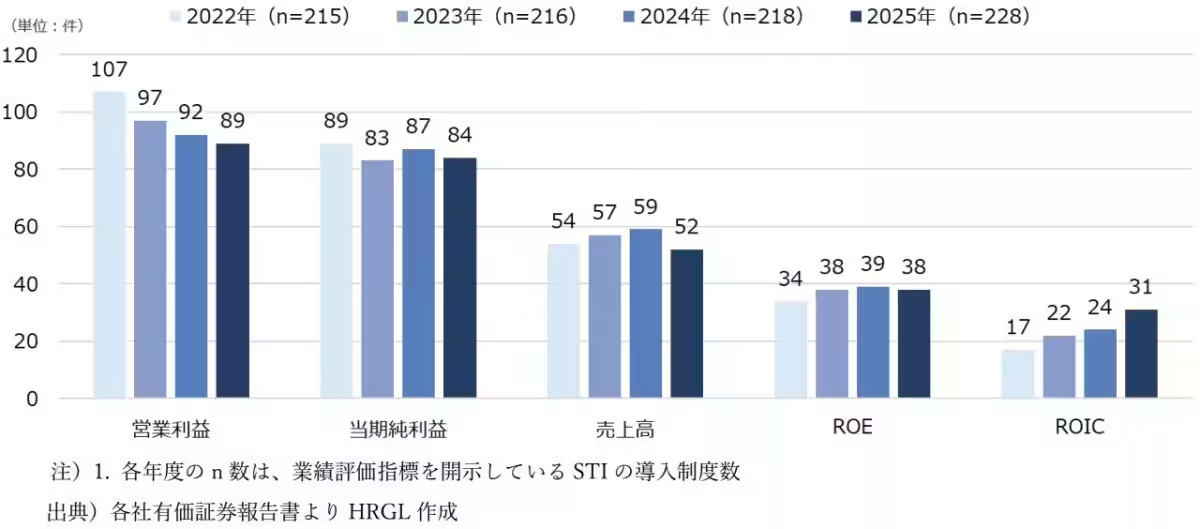

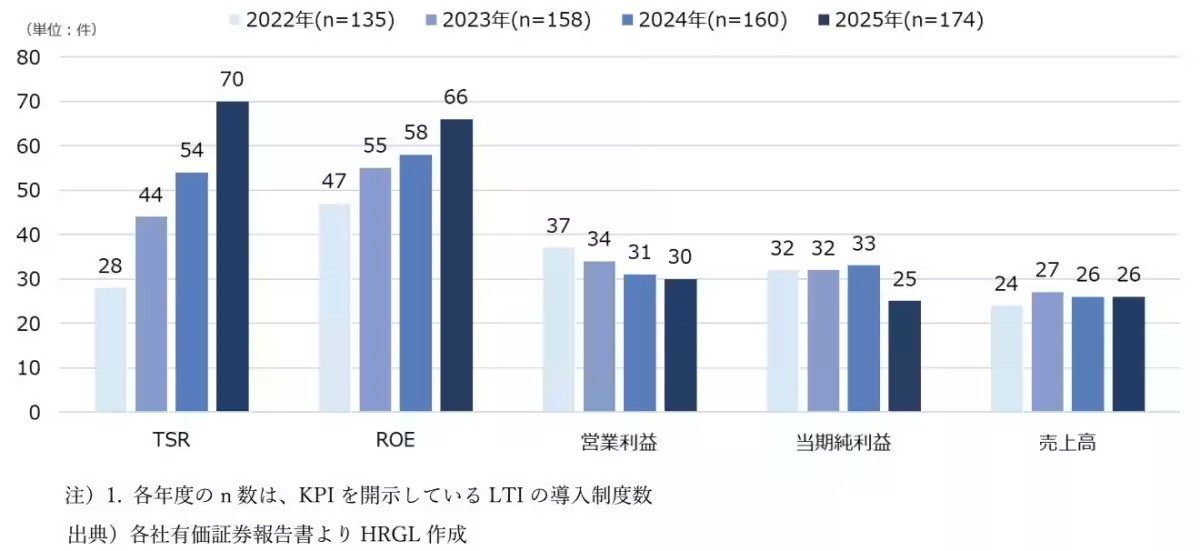

業績評価指標の採用状況

業績評価指標では、STIにおいて営業利益や当期純利益、売上高が多く用いられています。一方、LTIでは株主価値を示す総資本利益率(TSR)やROE(自己資本利益率)が特に人気です。これらの指標は、年々その採用件数が増加し続けており、企業は経済環境や社会の変化に柔軟に対応する必要があります。

将来の指標の重要性

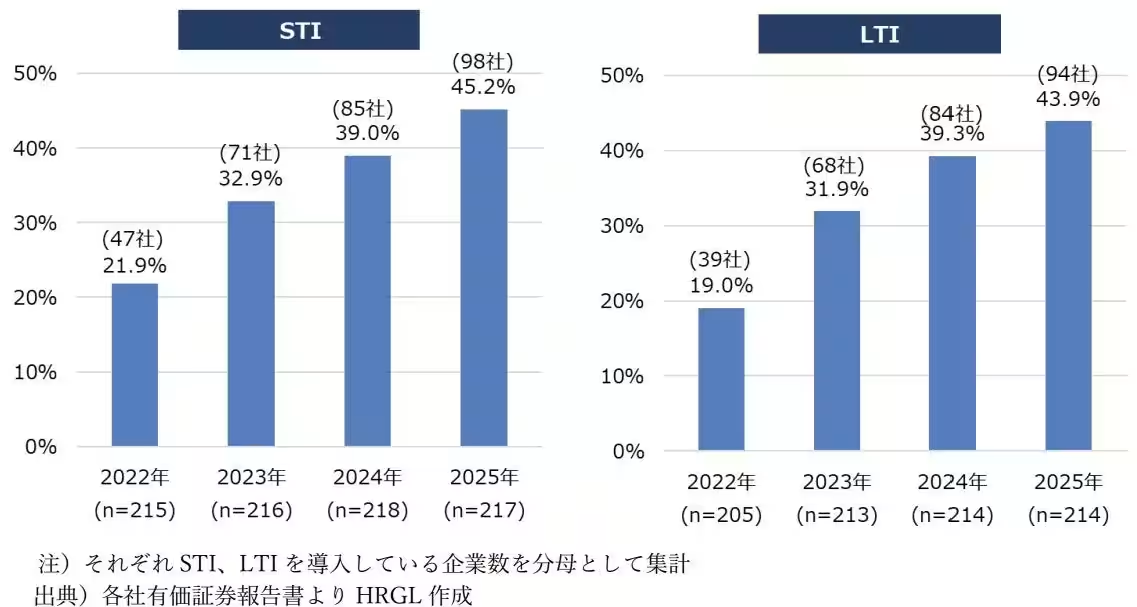

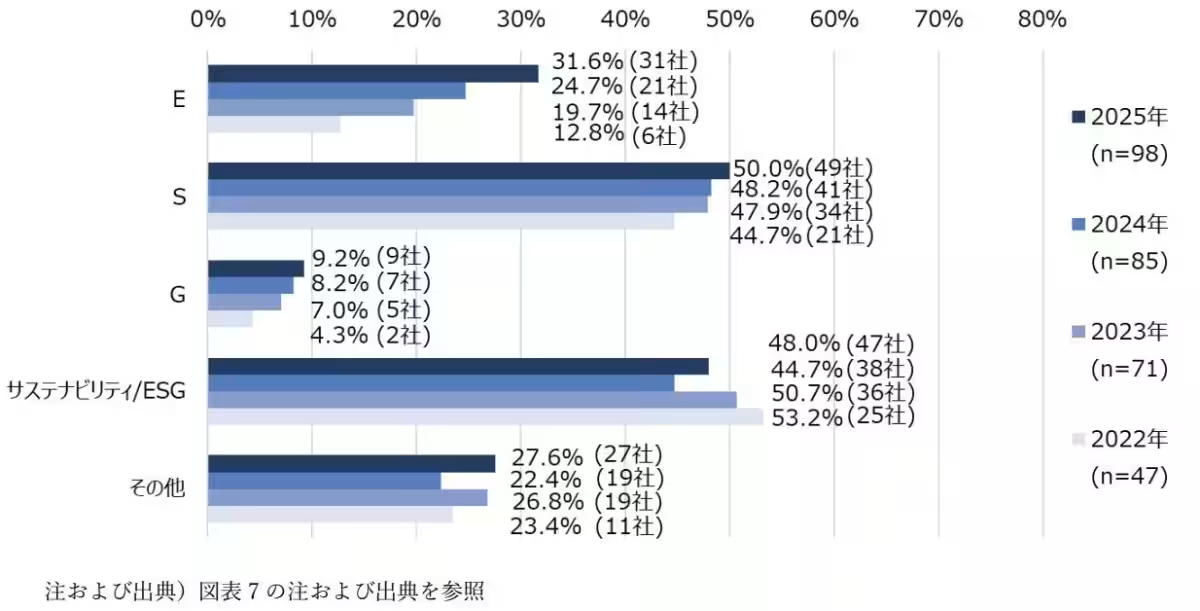

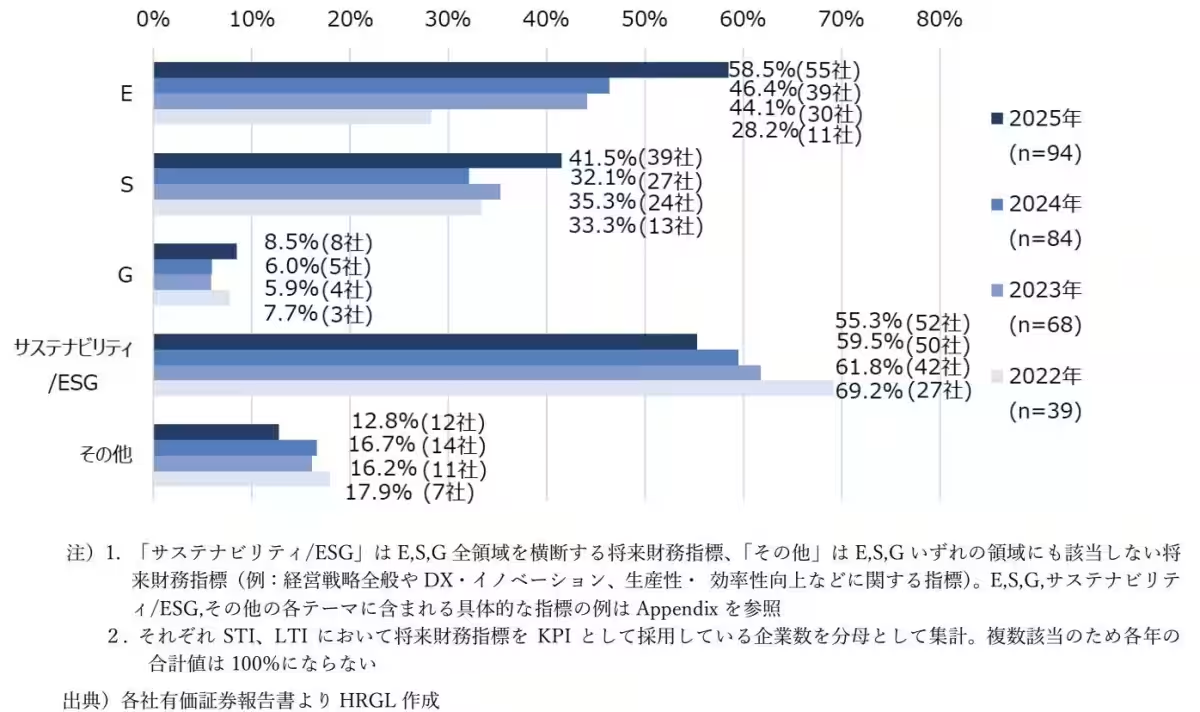

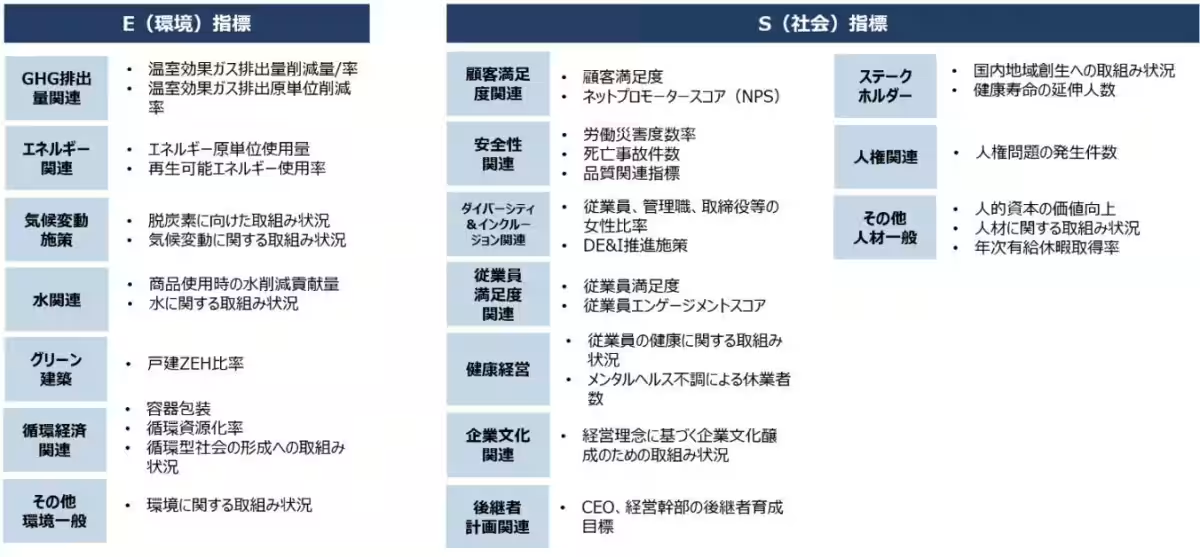

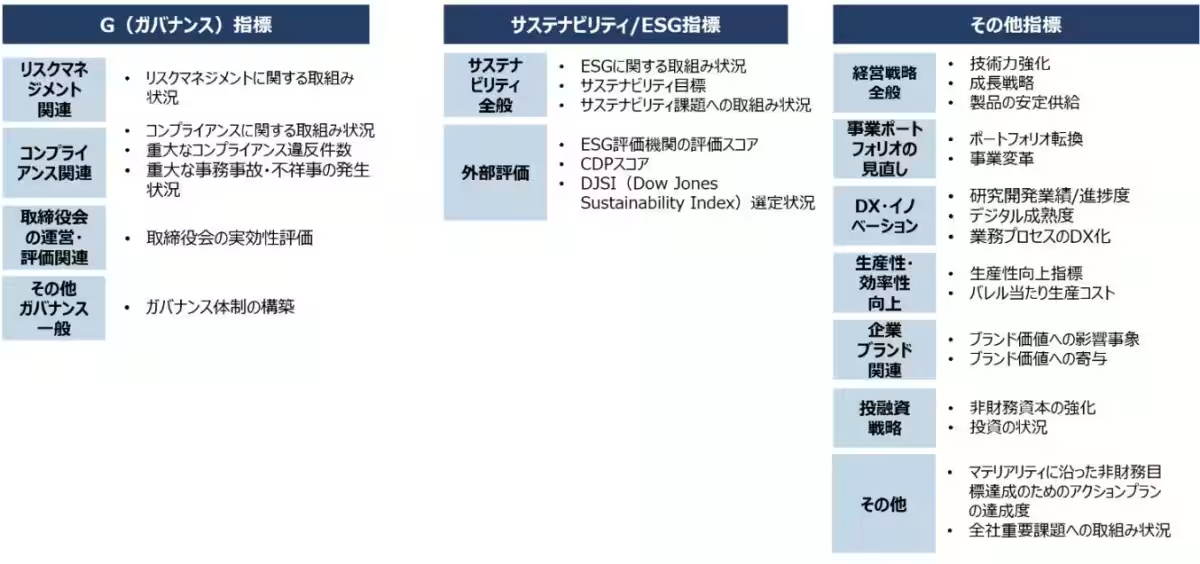

今後、将来的な財務指標の採用も注目されます。現在、STIでは約45.2%、LTIでは43.9%の企業が将来的な指標を採用しています。特に、環境(E)、社会(S)、ガバナンス(G)に関連する指標の採用も顕著です。これらのテーマは、企業のサステナビリティにおいて重要な役割を果たします。企業は、ただ利益を追求するのではなく、持続可能な発展を目指す姿勢が求められています。

クローバック条項の導入

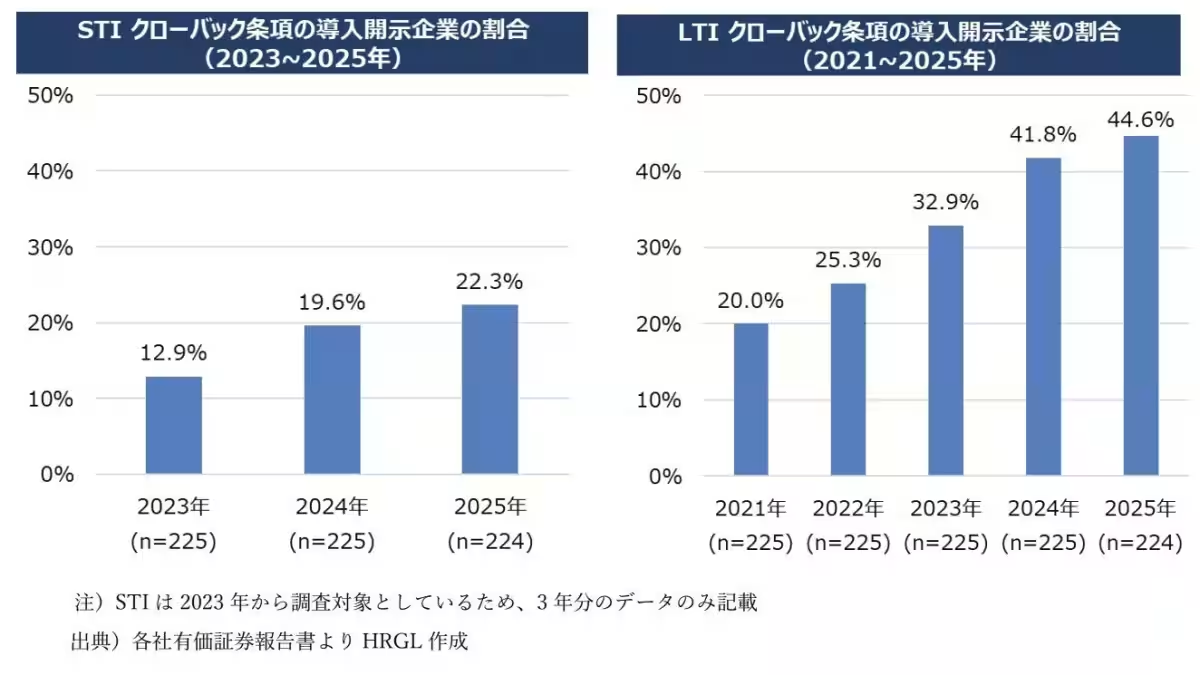

さらに、クローバック条項の導入も進んでいます。この条項は、重大な法令違反や財務不正があった場合に報酬を返還させるもので、企業の信頼性を高める施策です。調査によると、STIでは約20%、LTIでは40%以上の企業がこの条項を開示しており、その数は年々増加しています。

結論

HRガバナンス・リーダーズの代表取締役社長、内ヶ﨑氏は、報酬制度の変革は経営戦略と密接に連動していると述べています。企業がサステナビリティ経営を実現するためには、内部での強固なディスカッションとともに独自のインセンティブ設計を求められます。今後も企業が役員報酬を通じて「稼ぐ力」を強化することが期待されます。

おわりに

HRガバナンス・リーダーズ株式会社は、企業成長を支援し、強靭な取締役会を形成するためのコンサルタントとしての役割を果たしていく意向を示しています。企業報酬制度の透明性が向上すれば、ステークホルダーからの信頼も得られ、持続可能な成長につながるでしょう。

会社情報

- 会社名

- HRガバナンス・リーダーズ株式会社

- 住所

- 東京都千代田区丸の内1-4-5

- 電話番号

- 03-6822-5963

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。