補助金活用で法人税を大幅に削減する方法を探る

補助金を活用した法人税削減法

最近、多くの企業が設備投資に補助金を活用する機会が増えています。しかし、ただ補助金を利用するだけではなく、さらに進んで法人税を削減する手段も存在します。今回は、株式会社New Beginnings Japanが提供する「経営力向上計画」に基づいた無料相談の詳細とそのメリットについてご紹介いたします。

経営力向上計画とは?

経営力向上計画とは、国の税制優遇制度の一環であり、設備投資を行う企業に対して即時償却または税額控除の適用が受けられる制度です。この制度を利用することで、自社の設備投資にかかる負担を大幅に軽減することが可能です。

無料個別相談の内容

株式会社New Beginnings Japanでは、補助金を受けて2,000万円以上の設備投資を予定している企業向けに、経営力向上計画に基づく無料個別相談を実施中です。この相談を通じて、適切な申請手続きや認定を受けるためのサポートが提供されます。特に、設備導入前に申請を行うことが重要で、申請から認定までには約3か月を要しますので、早めのアクションが求められます。

ダブルの効果で資金流出を最小限に

補助金を活用し設備導入を行うことにより、自己負担分が軽減されるのはもちろんです。しかし、経営力向上計画を同時に適用することで、さらに法人税の軽減効果を得ることができます。この流れは以下の3ステップで進行します:

1. 設備導入の決定

2. 経営力向上計画の申請・認定

3. 決算時に税制優遇を適用(即時償却または税額控除)

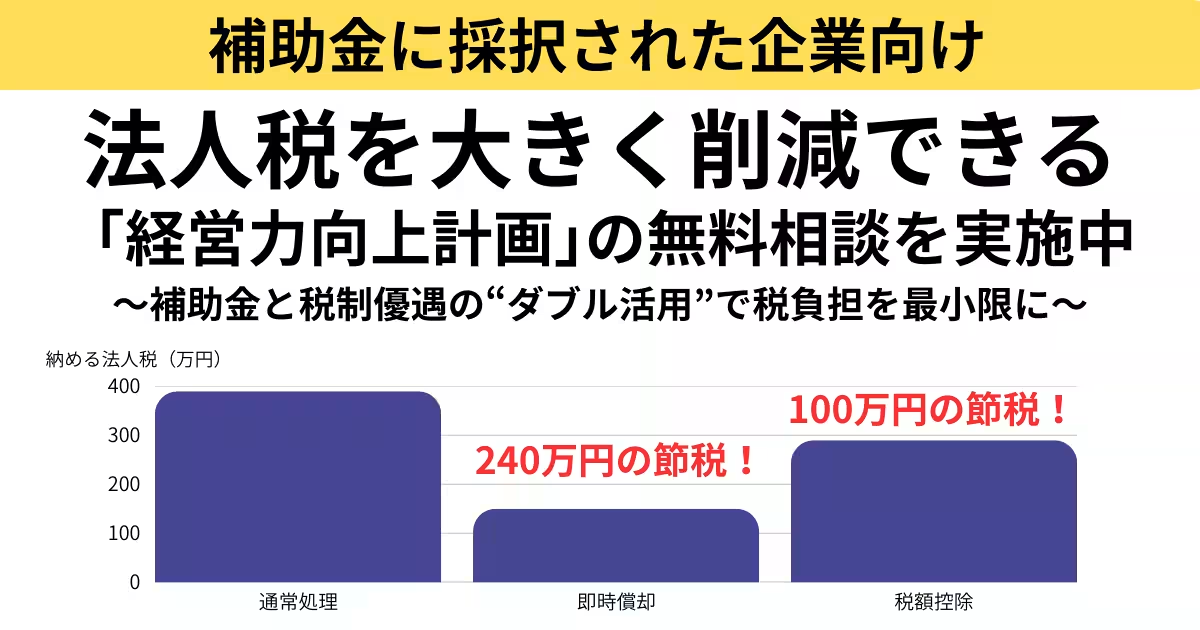

例えば、自己負担額が1,000万円、法人税率が30%の場合、通常の処理では約300万円の法人税がかかりますが、即時償却を使用すれば約60万円に、税額控除を利用すれば約200万円にまで削減可能です。これにより、実質的な節税効果で資金流出を最小限に抑えることができます。

実際の活用事例

実際の導入事例を見てみましょう。製造業の企業A社は2億円の機械装置導入に際し、約2,000万円の節税効果を得ました。同様に、B社は工作機械の導入で約250万円、C社はソフトウェアの導入で約480万円の節税を実現しています。

注意点

経営力向上計画を活用する際は、設備導入前の申請が必須となります。この申請が遅れることによって、数百万円の節税機会を逃す恐れがあります。したがって、補助金の交付決定後、迅速に相談を行うことが推奨されます。なお、この記事は一般的な情報を提供するものであり、具体的な税務相談には税理士や専門家の助言を受けることをお勧めします。

まとめ

株式会社New Beginnings Japanが提供する経営力向上計画を利用すれば、補助金を用いた設備投資に加え、法人税を効果的に削減することが可能です。今後の設備投資を検討されている企業の皆様はぜひこの制度を活用し、無料個別相談へのお申し込みをお待ちしております。

公式サイト: New Beginnings Japan

会社情報

- 会社名

- 株式会社New Beginnings Japan

- 住所

- 千葉県千葉市中央区富士見1-14-13 千葉大栄ビル8階

- 電話番号

- 043-307-9387

トピックス(地域情報)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。