ネット銀行経済圏が中小企業に与える影響とは

ネット銀行経済圏が中小企業に与える影響とは

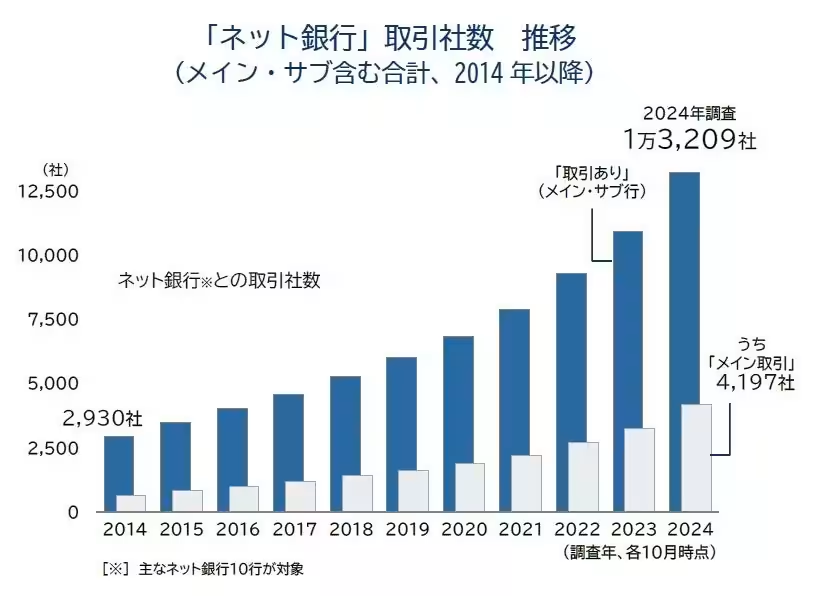

近年、ネット銀行が中小企業の取引先として急速に浸透しています。2024年10月末時点の調査によると、ネット銀行との取引を持つ中小企業の社数は1万社を突破。「楽天銀行」が取引先として最多のシェアを占めており、ネット銀行が提供する多様なサービスが中小企業に支持されています。

この背景には、従来の金融機関が抱える厳しい経営環境と、ネット銀行のメリットが絡んでいます。特に、人口減少や長期間続く低金利環境は、金融機関の収益性を圧迫し続けました。しかし、政策金利の引き上げが徐々に進む中、低コストで手続きを行えるネット銀行の利用が増えてきたのです。

ネット銀行の台頭

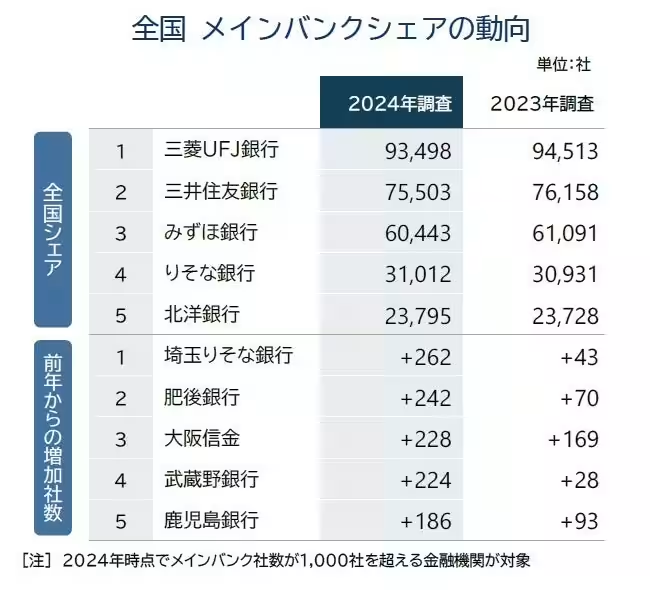

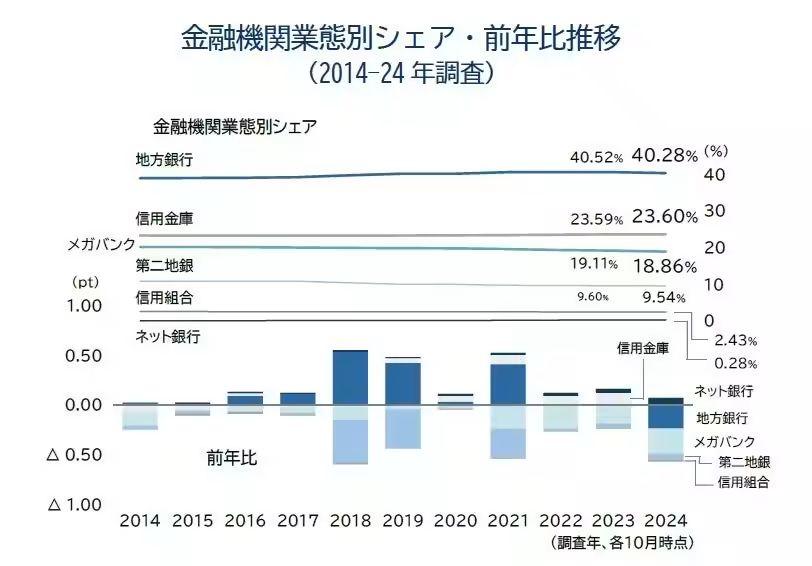

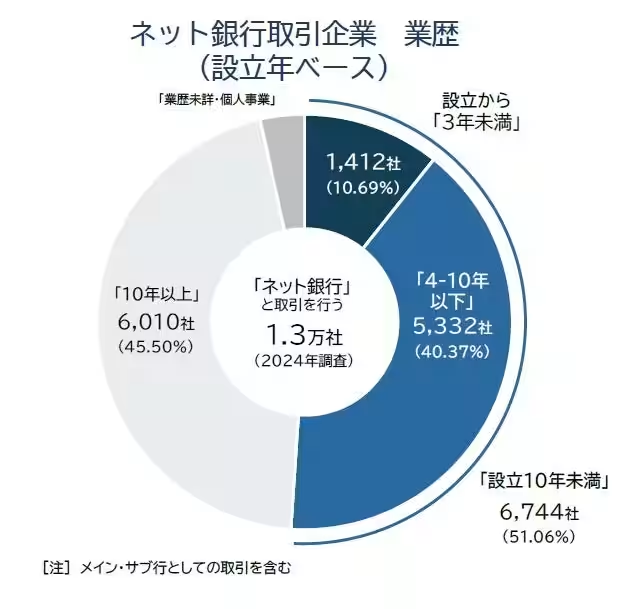

帝国データバンクの調査によると、2024年ではネット銀行のメインバンクシェアが0.28%に達し、取引社数も年々増加しています。さらに、設立10年未満の新興企業が半数以上を占めていることも特徴的です。これは、スタートアップや零細企業などが従来の融資手続きに課題を抱えており、スムーズな取引を求めているためだと考えられます。

特に「PayPay銀行」は、ネット銀行として2番目に多い社数を持ち、個人向けの金融サービスとして非常に便利です。決済手数料や基本利用料が低いため、多額の融資を必要とせず、迅速な資金管理を行いたい企業にとって理想的な選択肢となっています。

変わる銀行の役割

地域金融機関は、コロナ禍で疲弊した中小企業の再生支援に日々取り組むことが求められています。これまでの貸し出しシェア競争から脱却し、融資だけでなく経営支援を行う役割も重要視されています。特に、ネット銀行の台頭により、従来の業務範囲だけでなく、経営コンサルティングも求められるようになっています。

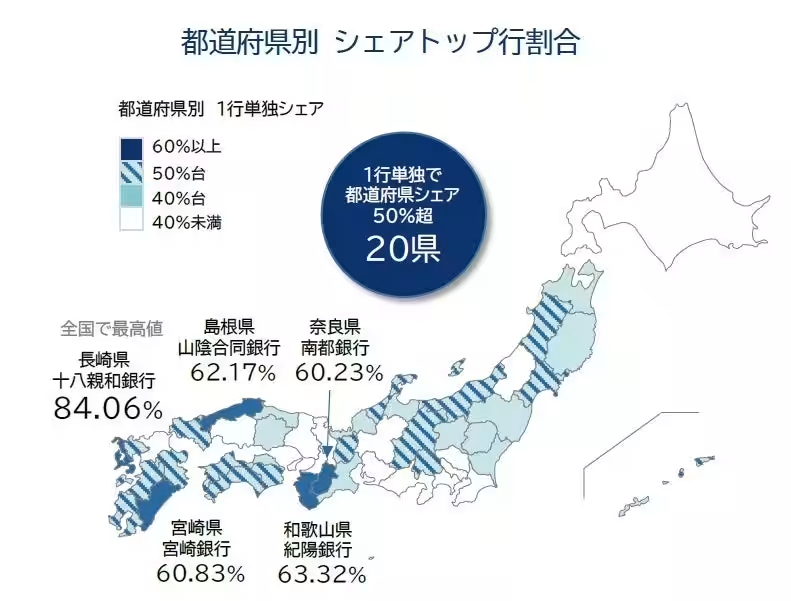

ある調査では、地方銀行のシェアが11年ぶりに低下したことが示されています。従来の金融モデルの見直しが迫られており、どのように中小企業のニーズに応えるかがカギとなっています。特に「信用金庫」や「ネット銀行」は、従来のメガバンクとの差別化を図りながら、中小企業へのアプローチを強化しています。

今後の展望

今後、日本の金融機関は「金利のある世界」への転換を余儀なくされる可能性があります。低金利が長く続いた日本において、企業に対する金利支払いが増加し、柔軟な対応が求められる局面が迫っています。金融機関は、長期的な借り入れや資金調達のサポートだけでなく、企業が直面する経営課題の解決に向けたスキルが求められるでしょう。

まとめ

中小企業におけるネット銀行の利用は今後も増加すると考えられます。これは、従来の銀行との競争が激化する中で、資金調達の選択肢が多様化した証です。ネット銀行が提供する新しいサービスが、経営環境の変化にどれだけ対応できるかが今後のカギとなります。実店舗のないネット銀行が中小企業にとって重要な取引先となる可能性が高まっていることは、金融の未来を示しているかもしれません。

会社情報

- 会社名

- 株式会社帝国データバンク

- 住所

- 東京都港区南青山2-5-20

- 電話番号

- 03-5775-3000

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。