2020年のOLED/LCD製造装置投資の回復とその影響

2020年のOLED/LCD製造装置投資の回復とその影響

デジタル社会の進化とともに、OLEDおよびLCD技術が私たちの生活に欠かせないものとして定着しました。特に、携帯電話やテレビなどのモバイルデバイスは、その技術進化の恩恵を受けています。しかし、2020年に入ると、製造装置投資の動向に大きな変化が訪れる見込みです。

2019年投資の概略

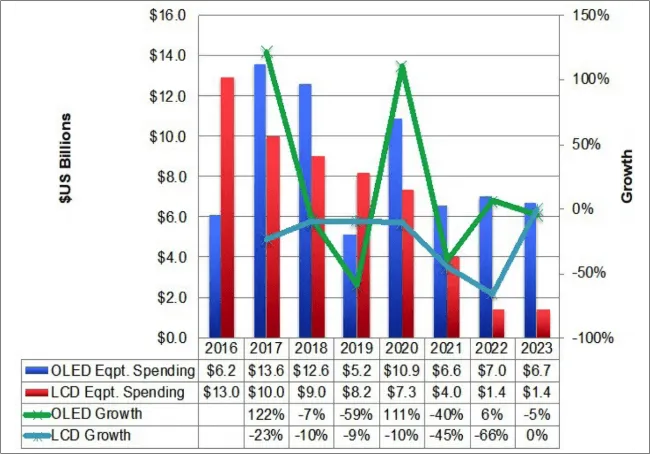

Display Supply Chain Consultants(DSCC)のレポートによると、2019年のディスプレイ製造装置への投資額は前年比38%減の134億ドルが見込まれています。これは、アップルに対する集中投資や、中国でのOLED初期投資が一段落したことが要因とされています。また、重要なのは、特にOLEDセクターでの投資が66%減という予想が出ている点です。この状況は、韓国のモバイルOLED工場が低稼働となったことによるものです。

一方で、LCD製造装置への投資は前年比9%減にとどまるとされていますが、全体の61%をLCD向けの第10.5世代投資が占める見込みです。こうした背景から、2019年は中国メーカーの影響が特に強く、製造装置投資の92%を占めるとされています。

2020年の見通しと急回復の兆し

2020年に入り、DA社の予測では、製造装置投資は182億ドルと36%の回復が見込まれています。特筆すべきは、OLED部門における急増、すなわち前年比111%増という見込みです。一方で、LCD部門は10%減と厳しい状況が予想されています。この状況の中で、LG Display、BOE(京東方科技集団)、CSOT(チャイナスター)、EDO(エバーディスプレイ)、SDC(サムスンディスプレイ)などが主要な投資企業として挙げられます。

この見通しは、特に韓国のモバイルOLED工場の稼働率が回復することによるものです。DSCCアジア代表の田村喜男氏は、中国がモバイルOLEDの投資計画をどこまで実行できるのか、韓国が新技術のOLEDなどのパネル投資を実現できるかが鍵になると語っています。

中国と韓国の投資バランス

注目すべきは、2020年以降の投資シナリオにおける中国と韓国のバランスです。2020年の時点で、中国の製造装置投資が全体の82%を占める一方で、韓国の割合は18%に増加するとみられています。これにより、韓国がOLEDへの移行を進めつつ、中国がLCD投資を維持することが予想され、今後のビジネス戦略にも影響を及ぼすと考えられます。

今後の業界動向の注目ポイント

これからの業界動向として、特に注目したいのが2021年以降の供給能力と中国の投資計画です。韓国のOLEDへの投資が進む中、中国も引き続きLCD投資を展開していくのか、もしくは新たな技術にシフトするのかが問われています。

特に、LEDやQD-OLED技術、マイクロLEDの開発などが今後のビジネスに大きな影響を与えるでしょう。

まとめ

2019年のディスプレイ製造装置投資の減少の後、2020年には大きな回復が期待されています。韓国と中国の投資のバランスや技術革新が、将来のディスプレイ市場に与える影響は計り知れません。引き続き、各社の投資計画や新技術の動向に耳を傾け、業界の変化を見逃さないようにしたいものです。

会社情報

- 会社名

- Display Supply Chain Consultants LLC

- 住所

- 東京都渋谷区恵比寿3丁目20番12号

- 電話番号

- 090-4597-5632

トピックス(IT)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。