米国と日本、逆方向の金融政策が市場に与える影響とは?

逆方向の金融政策が市場に与える影響

2025年12月、世界の金融市場は興味深い局面を迎えることとなりました。アメリカの連邦準備制度理事会(FRB)と日本銀行(日本銀行)が同じ月にまったく逆の金融政策を発表し、注目を集めています。

市場の反応

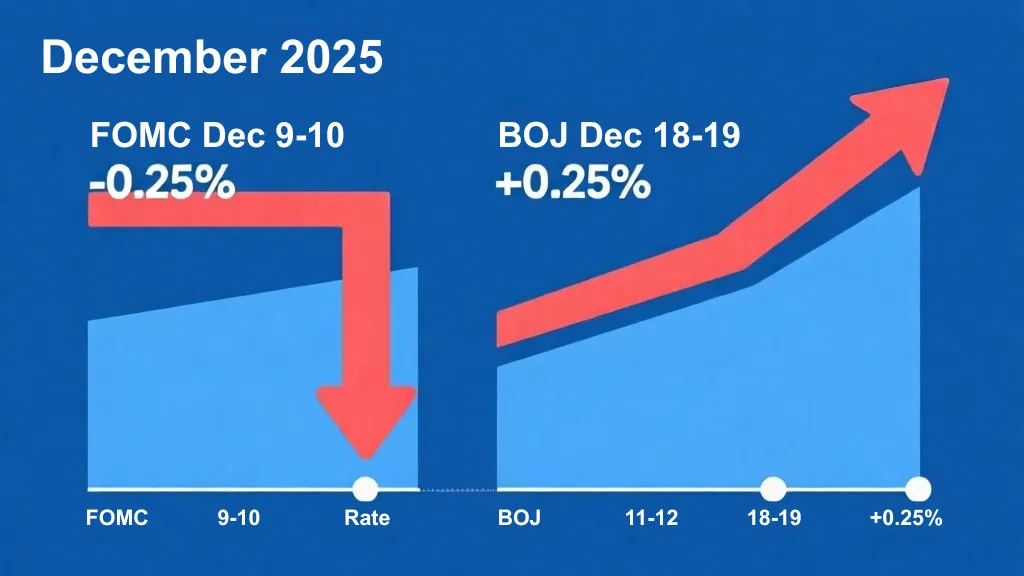

12月9日から10日に行われた米国のFOMC(連邦公開市場委員会)では、予想通り0.25%の利下げが決議され、政策金利は3.50%~3.75%に設定されました。一方で日本銀行は、12月18日から19日の金融政策決定会合で、11カ月ぶりに利上げするとみられています。その際、0.25%の利上げが行われると、1995年以来、30年ぶりの高水準となります。

対照的な政策の背景

アメリカでは、物価の高騰に対する懸念よりも雇用状況の悪化が政策決定に影響を与えています。FRBは3回連続の利下げを決定しましたが、2026年の利下げ見通しはわずか「1回」とされており、市場にとってはかなりタカ派的な内容となっています。インフレに対する警戒心が依然として強いことを表しています。

これに対して日本銀行は、構造的な人手不足を背景に賃金上昇基調が続いているため、利上げの準備を進めています。植田和男総裁の発言からも、利上げの可能性が高まっていることが伺えます。

為替市場への影響

通常、アメリカが利下げし日本が利上げを行う場合、日米の金利差が縮小し円高が予測されがちですが、ドル円相場は依然として155円台で推移しています。その理由として、高市早苗政権下での積極的な財政政策への懸念が挙げられます。大規模な経済対策が財政の悪化を招く中、長期金利が上昇しており、その結果、円安圧力が強まっています。

さらに、日米の政策金利の絶対水準にも大きな差が存在します。アメリカの金利が3.5%を超える中、日本の金利は0.75%となっており、投資家にとってはアメリカのドル資産が依然として魅力的です。

企業への影響

企業経営にも直接的な影響が現れています。日銀が発表した短観によると、大企業製造業の2025年度想定為替レートは1ドル=145.68円ですが、実際のドル円レートは155円台であり、企業は想定よりも10円近くも高い為替レートに直面しています。これは輸出企業にとっては追い風ですが、輸入コストの増加は価格転嫁の圧力を高め、インフレ懸念を再燃させる可能性があります。

投資家へのアドバイス

こうした状況を受けて、投資家には以下の3つのポイントを考慮することをお勧めします。

1. 2026年の政策見通し:FRBのドットチャートによると年に1回の利下げが予想されていますが、日銀は半年ごとの利上げを継続する可能性があります。

2. 実質金利差の重要性:名目金利だけではなく、インフレを考慮した実質金利差にも注目しましょう。実質金利が縮小すれば円高圧力がかかります。

3. リスク分散の確認:為替変動は企業収益や資産価値に大きな影響を与えますので、資産クラス全体でのバランスを見直す良い機会です。

結論

歴史的な政策転換期にある日米の中央銀行が逆向きの道を選択するのは稀なことです。FRBは利下げを進める一方で、日銀は高金利政策に移行しています。このような分岐点が市場全体に波及していく中で、短期的な動きに注視しながらも、中長期的な投資戦略を練ることが重要です。金融政策の「正常化」が今後どのように進んでいくのかを見守る必要があります。

会社情報

- 会社名

- ナレッジアート合同会社

- 住所

- 京都府福知山市三和町中出463番地

- 電話番号

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。