物流施設の未来:四大都市圏における2024~2026年の新規供給動向

物流施設市場の未来:四大都市圏における2024~2026年の新規供給動向

大手総合不動産コンサルティングサービス・投資運用会社のコリアーズ・ジャパンは、2024年から2026年にかけての物流施設新規供給に関するレポートを発表しました。本レポートは、東京圏、大阪圏、名古屋圏、福岡圏の4つの主要都市圏における物流施設の供給動向を独自に分析したものです。

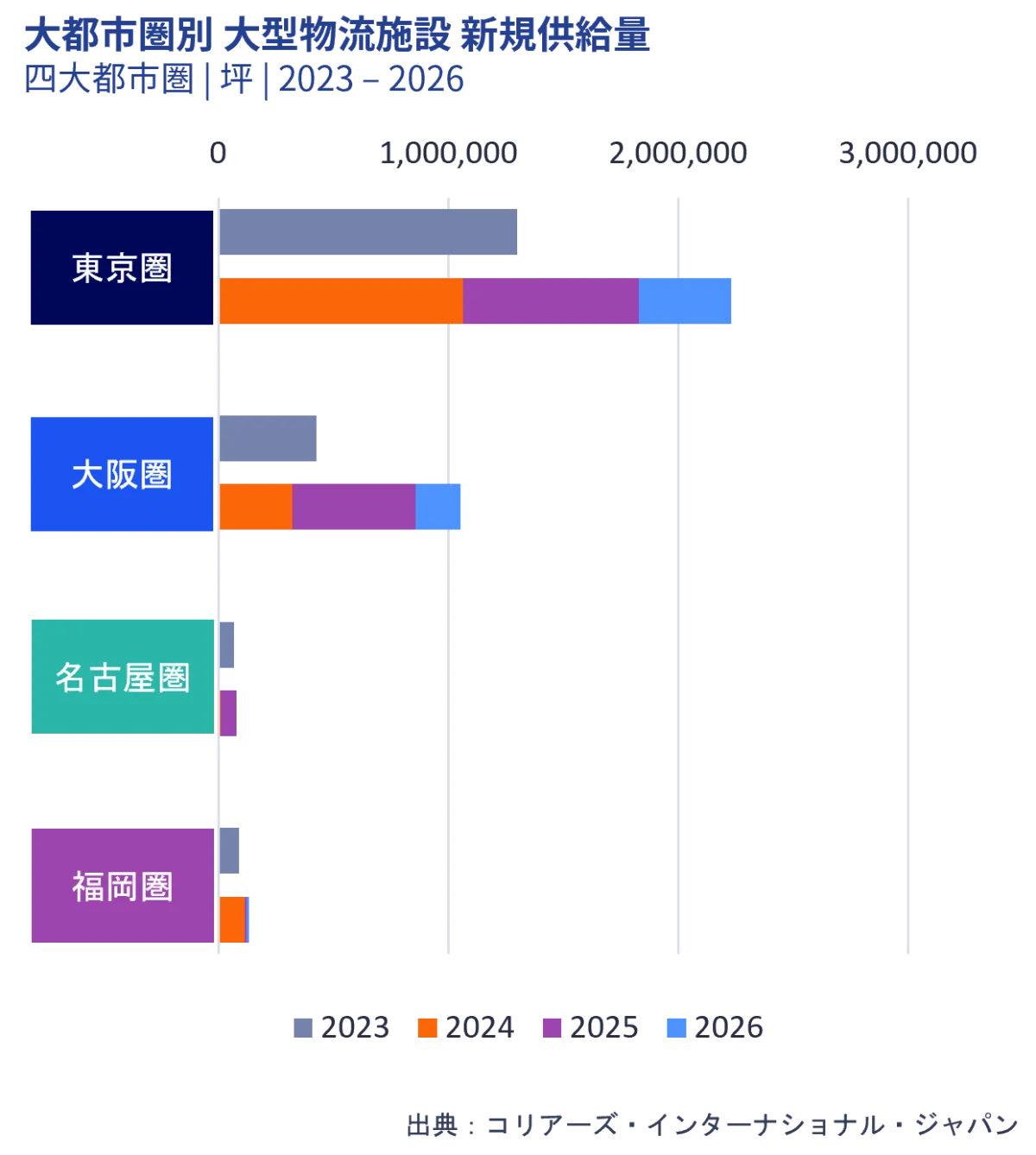

2023年は、四大都市圏全体で過去最大級となる200万坪弱の物流施設が新規供給されました。2024年も、前年より減少するものの151万坪、2025年には138万坪と、年間100万坪を超えるペースでの供給が見込まれています。このことから、四大都市圏における新規供給量は今後も高水準で推移すると予想されています。

物流業界を取り巻く変化と今後の展望

近年、物流業界は深刻な人手不足に直面しています。特に、2024年には労働時間規制の強化が予定されており、トラックドライバー不足はさらに深刻化すると予想されています。一方、Eコマース市場の拡大や消費者ニーズの変化によって、物流インフラの需要は増加の一途を辿っています。こうした状況の中、大都市圏内外をカバーする物流インフラの整備が急務となっています。

このような変化の中で、大型物流施設の供給は今後も継続されると見られます。特に、複数の企業が利用できるマルチテナント型の大型物流施設市場は、さらなる拡大が予想されています。

各都市圏における具体的な供給動向

東京圏

東京圏では、直近の供給増加により、一部エリアでは供給超過傾向が顕著になってきています。テナント誘致に要する期間が長引いており、新築物件の中には竣工から満床まで1年以上を要するケースもみられます。賃貸市場では、空室が増加する一方で、建築費の高騰により賃料の下落は限定的です。

2024年以降は、神奈川、茨城、千葉を中心としたエリアで新規供給が見込まれています。特に、圏央道沿線では50,000坪を超える大規模物件の供給が予定されており、2025年までに10,000坪を超える大規模物件が計30件程度供給される見込みです。

大阪圏

大阪圏では、2024年前半時点では需給バランスは比較的安定していますが、今後の供給増加に伴う市況の変化に注視する必要があります。2023年は、兵庫県の神戸市を中心に供給が増加し、大阪圏内での供給量が最多となりました。

2025年には、延床面積11万坪超の「GLP ALFALINK尼崎」を含む大きな供給量が予定されており、大阪圏の新規供給の過半を占めるものと予想されています。大阪府では、2024年に27万坪の供給が予定されており、「GLP ALFALINK茨木1」が最大規模となる予定です。

名古屋圏

2023年は、三重県と愛知県での供給が目立ちました。三重県では、延床面積約3万坪の「MFLP弥富木曽岬」が竣工しました。愛知県では、2025年に名古屋市内で延床面積26,000坪の「ロジポート名古屋2」が竣工予定です。

静岡県では、2025年に「(仮称)MCUD・ZIP 静岡掛川」が竣工予定です。東名高速沿線の開発は今後も続くと見られます。2024年問題を意識した東京大阪間の中継拠点の立地としては、愛知県よりも静岡県西部に優位性があるとの見方もあり、今後の供給動向が注目されています。

福岡圏

2023年から2024年にかけて、福岡県での供給が増加し、概ね年間10万坪程度の新規供給が続く予定です。九州各方面への分岐点となる鳥栖ジャンクション周辺エリアでの供給増加に加え、本州方面からみて福岡市の玄関口となる古賀エリアなどで、複数物件の供給が予定されています。

2023年に竣工した「メープルツリー筑紫野ロジスティクスセンター」は延床面積7万坪と、同エリアでは最大規模の物件となりました。

まとめ

物流業界を取り巻く環境は、人手不足やEコマース市場の拡大など、大きな変化を迎えています。こうした変化に対応するために、今後も大型物流施設の供給は継続されると予想されます。各都市圏における具体的な供給動向を把握することで、今後の物流施設市場の動向を予測することができます。

本レポートは、コリアーズ・ジャパンのウェブサイトからダウンロード可能です。

トピックス(経済)

【記事の利用について】

タイトルと記事文章は、記事のあるページにリンクを張っていただければ、無料で利用できます。

※画像は、利用できませんのでご注意ください。

【リンクついて】

リンクフリーです。